- Ninguna Categoria

El Sistema de Financiación español regional

Anuncio

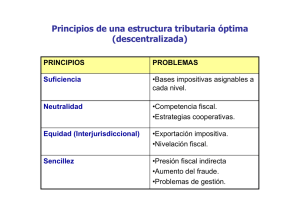

La reforma del sistema de Financiación Autonómica “La financiación autonómica: una historia interminable” Marta Espasa UB & IEB Jornada Inaugural Programa de Doctorado Interuniversitario DEcIDE 2014-15 4 de diciembre de 2014 La financiación autonómica: una historia interminable 2 • Guion 1. Justificación de la descentralización fiscal 2. La descentralización fiscal en España 3. Requisitos que ha de cumplir un “buen sistema de financiación” 4. El actual modelo de financiación de las CCAA 5. Posibles escenarios de reforma 1. Justificación de la descentralización fiscal 1. Existencia de demandas territoriales diferenciadas provisión descentralizada incrementa el bienestar de los individuos en relación a una provisión centralizada y homogénea, porque hay un mejor ajuste de la provisión de servicios públicos a las preferencias de los ciudadanos 2. Coste de la provisión (especialmente si existen economías de escala) provisión centralizada 3. Control democrático descentralización 4. Incentivos a la innovación descentralización 1. Justificación de la descentralización fiscal • ¿Se cumplen las recomendaciones de la teoría a nivel internacional? • Con carácter general, los bienes públicos puros y los servicios que generan externalidades positivas (defensa, asuntos exteriores, justicia,etc.) están centralizados en todos los países. • La provisión de las prestaciones en especie de bienes preferentes está descentralizada en todos los casos: la sanidad, educación y servicios sociales son gestionados en todos los países por algún nivel subcentral de gobierno. • Las transferencias monetarias vinculadas a los sistemas de Seguridad Social suelen estar en manos de los gobiernos centrales. 2. La descentralitzación fiscal en España 1. Un proceso de descentralización muy rápido 2. España no es un país federal pero se ajusta más a un modelo de país federal que unitario 3. Diferente tamaño de las CCAA (6 son uniprovinciales) (des de La Rioja 314.829 hab. hasta Andalucía con 8.390.723 hab) 4. Diferente voluntad de autogobierno entre las CCAA, por motivos históricos, culturales, lingüísticos, etc. 5. Mucho más profundo por el gasto que por el ingreso 6. Dos modelos de acceso a la autonomía (Art.143 y 151 de la Const.) 7. Las CCAA gestionan los principales servicios del estado del bienestar: sanidad y educación 8. Hay que distinguir capacidad de gestión del gasto o ingreso y capacidad de decisión 9. En los últimos años ha habido un proceso de recentralización tanto por la vía de gestión del gasto, como por la vía de capacidad de decisión 10. Dos sistemas de financiación: el foral (País Vasco y Navarra) y el de régimen común (15 comunidades) 2. La descentralitzación fiscal en España La crisis ha provocado un proceso de recentralización, tanto a nivel cuantitativo como cualitativo 2. La descentralitzación fiscal en España El proceso de descentralización ha sido mucho más profundo por el lado del gasto que por el del ingreso 2. La descentralitzación fiscal en España EMPLEOS POR GRUPOS FUNCIONALES DE LAS ADMINISTRACIONES PÚBLICAS, 2011 En estructura porcentual Administración Central Comunidades Autónomas Corporaciones Locales Total 02. Defensa 100% 03. Orden público y seguridad 55% 22% 24% 100% 04. Asuntos económicos 43% 34% 23% 100% 05. Protección del medio ambiente 7% 26% 67% 100% 06. Vivienda y servicios comunitarios 3% 45% 51% 100% 07. Salud 6% 92% 1% 100% 08. Actividades recreativas, cultura y religión 19% 27% 54% 100% 09. Educación 3% 91% 5% 100% 10. Protección social 90% 7% 4% 100% 52% 37% 11% 100% TOTAL GRUPOS FUNCIONALES (EDP) 100% Las CCAA gestionan una parte muy importante del gasto público, sobretodo en competencias muy vinculadas a servicios a las personas: estado del bienestar: sanidad y educación 3. Requisitos que ha de cumplir un “buen sistema de financiación” 1. Autonomía: Capacidad de decisión en el ámbito normativo, de gestión y recaudación - Autonomía en el gasto: capacidad de decidir en qué gastar y cómo gastar - Autonomía en el ingreso: capacidad de decidir sobre el volumen de ingresos y sobre la política fiscal “Para disfrutar de las ventajas de la descentralización del gasto es necesario que los gobiernos subcentrales rindan cuentas ante los ciudadanos. Y para ello las CCAA deben tener un alto grado de autonomía tributaria debiendo ser responsables directos de regular y recaudar una proporción elevada de los recursos que se obtienen en cada CCAA” 2. Suficiencia o Equidad vertical: El sistema de financiación ha de garantizar que los recursos sean suficientes para cubrir el coste de las competencias traspasadas Afecta a diferentes unidades de gobierno (central y subcentrales). Se produce un desequilibrio vertical cuando existe una falta de correspondencia entre la distribución vertical de competencias y la distribución vertical de ingresos 3. Requisitos que ha de cumplir un “buen sistema de financiación” 3. Equidad horizontal-Solidaridad: El sistema debe garantizar que todas las CCAA haciendo un esfuerzo fiscal similar, pudieran proveer un nivel similar de los servicios públicos fundamentales Afecta a diferentes unidades de un mismo nivel de gobierno (subcentrales). Se produce un desequilibrio horizontal ante la falta de correspondencia entre la capacidad de generar ingresos tributarios y sus necesidades de gasto. Ello implica disponer sistema de transferencias de nivelación: 4. Eficiencia: No altere el comportamiento de los gobiernos autonómicos 5. Transparencia: No genere ilusión fiscal, sea perceptible (impuestos directos) 6. Coordinación: entre todas les AAPP que intervengan en un territorio 4. El actual modelo de financiación de las CCAA Instrumentos 1. Tributos cedidos a) Tributos cedidos totalmente (cedido el 100% de la recaudación) • I. Patrimonio I. Sucesiones y Donaciones I. Transmisiones Patrimoniales y Actos Jurídicos Documentados Tasas sobre el juego (cedidas) Impuesto sobre ventas minorista de hidrocarburos Impuesto sobre determinados medios de transporte Impuesto sobre la electricidad • • • • • • b) Tributos cedidos parcialmente • • • 50% del IRPF 50% del IVA 58 I. Especiales: Impuesto s/alcoholes Impuesto s/tabaco Impuesto s/hidrocarburos 2. Transferencias a) b) c) d) Fondo de Garantía de Servicios Públicos Fundamentales Fondo de Suficiencia Global Fondo de Competitividad Fondo de Cooperación 4. El actual modelo de financiación de las CCAA Esquema de funcionamiento distribuidos según capacidad fiscal. No se nivelan nuevo modelo de financiación 25% de los tributos distribuidos según la población ajustada 75% de los tributos recursos adicionales Fondo de garantía de los servicios básicos 30% población 38% población protegida ponderada por 7 tramos de edad 8,5% población +65 años 20,5% población 0-16 años 1,8% superficie 0,6% dispersión 0,6% insularidad Nivelación Total Fondo de suficiencia garantía “statu quo” revisado Fondo de cooperación Destinado a las CCAA más pobres o con menor densidad Fondo de competitividad distribuido para compensar diferencias entre recursos tributarios per cápita antes y después de la nivelación competencies específicas 4. El actual modelo de financiación de las CCAA Problemática: 1. Escasez de autonomía y baja responsabilidad fiscal - Las CCAA disponen de limitada capacidad de decisión sobre los elementos de los tributos cedidos, permitiendo poco espacio fiscal para poder decidir sus políticas fiscales. - Apenas llegan a financiar entre el 50% y 60% de sus gastos con fuentes tributarias sobre las cuales tienen capacidad normativa - Las CCAA tienen escasa capacidad normativa, una menor capacidad de gestión y una limitada capacidad de recaudación, lo que se traduce en un muy bajo control por parte de los ciudadanos y en poca presión para gastar de manera eficiente. - La falta de corresponsabilidad fiscal se ve agravada por el hecho de que el sistema de financiación actual sólo permite que las CCAA se queden con un 25% de sus recursos tributarios normalizados. El 75% restante nutre el Fondo de Garantía de los servicios públicos fundamentales que se reparte conforme a las necesidades de gasto. Si tenemos en cuenta que el modelo incluye otros Fondos el resultado final es que las CCAA sólo se financian con el 20% de sus ingresos tributarios mientras que el resto procede de transferencias 14 4. El actual modelo de financiación de las CCAA 15 Consecuencias adversas de la reducida autonomía tributaria : 1. Para disminuir el déficit público, las comunidades tan sólo pueden actuar, mayoritariamente, a través de las reducciones de gasto, puesto que tienen muy limitada autonomía tributaria. 2. Acceso muy limitado a los mercados financieros, puesto que el nivel de solvencia se resiente de su baja capacidad fiscal. 3. La baja autonomía fiscal que proporciona el actual modelo de financiación no incentiva la disciplina presupuestaria. Si la mayor parte de los ingresos provienen de las transferencias, los gobiernos subcentrales tendrán incentivos para expandir sus gastos. Y ante la imposibilidad de hacer frente a dicho gasto, solicitaran un rescate por parte del gobierno central, alegando una insuficiencia de recursos proporcionados por el sistema de financiación. En España, no han existido rescates explícitos del gobierno central a las CCAA, pero sí implícitos en forma de transferencias adicionales de carácter discrecional. 4. Para utilizar la política fiscal como instrumento de reactivación económica es necesario disponer de capacidad normativa para decidir el peso y la estructura de los impuestos, respetando los principios de coordinación, armonización fiscal y colaboración con el Estado y la Unión Europea. 4. El actual modelo de financiación de las CCAA Problemática: 2. Desequilibrio vertical (por el lado de los ingresos) Entre 2009 y 2012 los ingresos del Estado han aumentado un 7% y los de las CCAA en un 2,5% interanual Causas: 1. Impacto de los cambios normativos estatales en el tramo estatal del IRPF, IVA e I. Especiales 2. El impacto de la crisis ha sido más contundente en la recaudación de los impuestos cedidos totalmente a las CCAA 4. El actual modelo de financiación de las CCAA Problemática: 2. Desequilibrio vertical (por el lado del gasto) - La dinámica del gasto en sanidad y educación concentra el 58% del gasto no financiero de las CCAA - Las comunidades han hecho un esfuerzo de consolidación en estos servicios muy superior al conjunto del gasto público español y del conjunto de estados miembros de la UE-27. Se ha llegado al límite porqué se está poniendo en riesgo el estado del bienestar 4. El actual modelo de financiación de las CCAA 3. Desequilibrio vertical Los recursos de las CCAA son insuficientes para hacer frente a sus políticas de gasto Se ha intentado cubrir estas insuficiencias a través del Fondo de Liquidez Autonómica (FLA): es una línea de crédito creada por el gobierno en julio de 2012. Tipo de interés (alrededor del 5,5%). 4. El actual modelo de financiación de las CCAA 3. Desequilibrio horizontal: principio de ordinalidad La redistribución NO debe alterar el orden de las CCAA, que debe ser el mismo tanto en términos de recursos tributarios (antes de la nivelación) como en términos de recursos totales (después de la nivelación). Sólo se refiere al reparto de los recursos tributarios recaudados en las distintas CCAA de tal modo que se nivelen los recursos disponibles por todas ellas para ofrecer los servicios públicos considerados como básicos. Se consigue a través del Fondo de Garantía de los Servicios Fundamentales El resto de fondos lo desvirtúan 4. El actual modelo de financiación de las CCAA 20 MECÁNICA DEL FUNCIONAMIENTO DEL MODELO DE FINANCIACIÓN AUTONÓMICA DEL 2009 (En índice sobre la media según población ajustada, 2009) Capacidad fiscal Madrid Islas Baleares Cataluña Cantabria Aragón La Rioja Asturias Comunidad Valenciana Castilla y León Murcia Galicia Andalucía Castilla-La Mancha Extremadura Canarias Total 145,9 121,7 120,7 112,9 107,7 100,7 99,8 94,5 92,3 86,2 83,2 81,1 80,7 69,6 44,7 100 Recursos tributarios + (i) + (i) después nivelación + 25% recursos tributarios + 25% recursos tributarios Gondo de Garantía + fondo suficiencia global (i) 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 100 Desviación estándar 24,31 0 Ratio max/min 3,26 0 FUENTE: Ministerio de Economía y Hacienda y elaboración propia. + (i) + 25% recursos tributarios + fondo suficiencia global + fondo de convergencia 111 105,2 105 103 101,8 100,1 99,9 98,7 98,1 96,7 96 95,5 95,4 92,7 86,8 100 107,1 88,5 101,9 122,2 108,6 114,5 105,7 92,4 105,6 95,3 101,6 96,3 98,9 105,7 86,6 100 108,6 99,4 103,6 118,1 104,8 109,4 104,9 94,6 104,6 96,3 101,1 93,8 96,2 105,4 84,3 100 5,83 1,28 9,53 1,38 8,03 1,4 4. El actual modelo de financiación de las CCAA 21 Resultados del sistema de financiación autonómico* Índice según población ajustada Índice según población ajustada 2009 Recursos Totales Sistema 2010 Recursos Capacidad Totales Fiscal orden Sistema orden diferencia Capacidad Fiscal orden orden diferencia Madrid 145,9 1 108,6 3 -2 Madrid 141,3 1 100,0 10 -9 Baleares 121,7 2 99,4 10 -8 Baleares 123,1 2 100,0 8 -6 Cataluña 120,7 3 103,6 8 -5 Cataluña 119,7 3 100,0 9 -6 Cantabria 112,9 4 118,1 1 3 Cantabria 114,2 4 123,1 1 3 Aragón 107,7 5 104,8 6 -1 Aragón 109,1 5 107,8 6 -1 La Rioja 100,7 6 109,4 2 4 Asturias 101,4 6 108,9 5 1 Asturias 99,8 7 105,0 5 2 La Rioja 100,8 7 115,8 2 5 Valencia 94,5 8 94,6 13 -5 Valencia 95,6 8 95,2 13 -5 Castilla y León 92,3 9 104,6 7 2 Castilla y León 94,4 9 109,2 4 5 Murcia 86,2 10 96,3 11 -1 Murcia 85,9 10 95,2 14 -4 Galicia 83,2 11 101,1 9 2 Galicia 85,3 11 105,2 7 4 Andalucía 81,1 12 93,8 14 -2 Andalucía 82,5 12 96,2 12 0 Castilla La Mancha 80,8 13 96,2 12 1 Castilla La Mancha 82,3 13 99,1 11 2 Extremadura 69,6 14 105,3 4 10 Extremadura 72,3 14 113,0 3 11 Canarias 44,7 15 84,3 15 0 Canarias 40,7 15 85,6 15 0 Total 100,0 Total 100,0 100,0 * En términos normativos y con homogeneización competencial Fuente: Ministerio de Hacienda y Administraciones Públicas y elaboración propia. 100,0 4. El actual modelo de financiación de las CCAA 22 Índice según población ajustada Índice según población ajustada 2011 Recursos Totales Sistema 2012 Recursos Capacidad Totales Fiscal orden Sistema orden diferencia Capacidad Fiscal orden orden diferencia Madrid 141,9 1 100,9 8 -7 Madrid 143,1 1 99,7 9 -8 Baleares 121,8 2 100,9 9 -7 Baleares 123,8 2 100,1 8 -6 Cataluña 120,2 3 100,3 10 -7 Cataluña 119,7 3 99,7 10 -7 Cantbria 114,7 4 124,7 1 3 Cantbria 112,8 4 124,7 1 3 Aragón 108,9 5 110,6 3 2 Aragón 109,3 5 110,3 4 1 Astúrias 102,7 6 108,5 6 0 Astúrias 103,9 6 108,3 5 1 La Rioja 101,4 7 118,6 2 5 La Rioja 101,7 7 115,9 2 5 Valencia 95,3 8 95,2 14 -6 Valencia 94,6 8 95,5 14 -6 Castilla y León 94,7 9 108,5 5 4 Castilla y León 94,0 9 108,0 6 3 Galicia 85,9 10 104,5 7 3 Galicia 87,3 10 104,4 7 3 Murcia 85,4 11 95,2 13 -2 Murcia 84,5 11 95,7 13 -2 Andalucía 81,5 12 95,8 12 0 Castilla-la Mancha 81,0 12 98,8 11 1 Castilla-la Mancha 81,4 13 98,6 11 2 Andalucía 81,0 13 96,8 12 1 Extremadura 72,5 14 109,0 4 10 Extremadura 72,7 14 111,7 3 11 Canarias 40,8 15 85,3 15 0 Canarias 40,1 15 86,5 15 0 Total 100,0 Total 100,0 100,0 * En términos normativos y con homogeneización competencial Fuente: Ministerio de Hacienda y Administraciones Públicas y elaboración propia. 100,0 4. El actual modelo de financiación de las CCAA 23 4. El actual modelo de financiación de las CCAA 24 Las diferencias se agravan si se tiene en cuenta los fondos de desarrollo (FCI, Fondos europeos) que reciben las comunidades autónomas y se lleva a cabo un ajusto pro el diferencial de precios. 4. El actual modelo de financiación de las CCAA Consecuencias • Importantes diferencias en los recursos per cápita de las CCAA que no vienen justificadas por razones económicas o de equidad interterritorial • Se ha pretendido mantenido el “statu quo” 4. El actual modelo de financiación de las CCAA 3. Desequilibrio horizontal: exceso de redistribución Si el nivel de redistribución es excesivo pérdidas de eficiencia penalicen el crecimiento económico del conjunto, al afectar al crecimiento potencial tanto de los territorios más dinámicos como de los beneficiarios de tal redistribución. - Las CCAA que aporten en exceso pueden perder competitividad por el coste de oportunidad que supone transferir dichos recursos a otros territorios en vez de reinvertirlos en su territorio para contribuir a su propio crecimiento. Pero además, esta pérdida de competitividad podría reducir las externalidades positivas hacia el resto del territorios (efecto locomotora), afectando así al crecimiento del conjunto agregado. - Las CCAA que de manera persistente en el tiempo han venido siendo beneficiarias del sistema redistributivo pueden padecer unos incentivos perversos, que cercenasen sus posibles aumentos de productividad, su competitividad, su capacidad para asumir riesgos y su crecimiento económico. 4. El actual modelo de financiación de las CCAA 3. Otros problemas del modelo - Muy complejo y poco transparente: no facilita la rendición de cuentas - Tensiones en tesorería: sistema de entregas a cuenta - Grandes diferencias en relación al sistema foral 5. Posibles escenarios de reformas Deben fijarse como objetivos: 1. Aumentar la corresponsabilidad fiscal: aumentando la autonomía tributaria en el ámbito normativo, de gestión y recaudación de los impuestos 2. Establecer un buen sistema de nivelación fiscal entre las CCAA que garantice los servicios fundamentales a todos los ciudadanos 3. Garantiza el principio de ordinalidad 4. Los flujos destinados a la solidaridad deben hacerse explícitos y responder a un criterio de equidad 5. Sistema transparente que permita la rendición de cuentas 6. No debe generar incentivos perversos a la eficiencia y el crecimiento 5. Posibles escenarios de reformas 29 1. Modelo básico actual reformado (“modelo retoques”) Modelo más simple y transparente, con un grado de solidaridad razonable, explícito y objeto de decisión colectiva (decisión sobre los servicios públicos fundamentales y su financiación), que garantice el principio de ordinalidad, que aumente la corresponsabilidad fiscal. • Eliminación del Fondo de Suficiencia Global y de los Fondos de Convergencia (Competitividad y Cooperación). • Aumentar el porcentaje que cada comunidad autónoma retiene de los tributos recaudados en su territorio • Aumentar la capacidad normativa, de gestión y recaudación en el IRPF 5. Posibles escenarios de reformas 30 2. Modelo con concurrencia de impuestos estatales y autonómicos (modelo “americano”) Compartir bases imponibles entre el Estado y las CCAA - Las CCAA podrían tener su propio impuesto sobre la renta, sobre sociedades, o IVA, con independencia de que la administración del Estado gravara también las mismas bases. - Las CCAA tiene toda la potestad normativa, de gestión y recaudación sobre sus impuestos. - Permite cumplir con el principio de solidaridad, ya que no se excluye que el Estado pueda realizar transferencias para mantener un modelo de garantía de servicios públicos fundamentales, incorporando en el cálculo de los recursos tributarios normativos de las CCAA todos los hechos imponibles compartidos por los dos niveles de administración - - Modelo que introduce un alto grado de transparencia y corresponsabilidad, permite la solidaridad y mejora en la rendición de cuentas 5. Posibles escenarios de reformas 31 3. El modelo de autonomía fiscal plena (“modelo confederal”) • La recaudación y gestión, por parte de la CCAA, de todos los tributos que se generasen en su territorio mediante una Agencia Tributaria propia. • La plena capacidad normativa sobre dichos tributos, sin otra limitación que las directrices armonizadoras y de coordinación fiscal que el Estado y la Unión Europea. • Una capacidad financiera acorde con las funciones y competencias asumidas por cada nivel de gobierno, donde se incluiría un mecanismo de transferencia de la CA al Estado para financiar competencias exclusivas del Estado y proveer los Fondos de Garantía y de solidaridad interterritorial • Ventajas: simplifica el modelo, garantiza la ordinalidad y un determinando el grado de nivelación, tanto horizontal como vertical, que se hace explícito. 5. Posibles escenarios de reformas 32 1. Garantiza la prestación de unos servicios sociales básicos estándar a todos los ciudadanos del Estado español, evitando una excesiva nivelación. 2. Incentiva la responsabilidad de los diferentes niveles de gobierno en la gestión de sus competencias, correlacionando las decisiones de gasto con su financiación, incluyendo la gestión de los ingresos. 3. Dota a las comunidades de instrumentos fiscales para potenciar la competitividad de las comunidades más dinámicas en beneficio del conjunto del Estado. 5. Posibles escenarios de reformas 33 Podría proponerse un sistema de financiación autonómica dual o asimétrico para el conjunto de comunidades de régimen común, que estaría integrado: • CCAA que optasen por un sistema de autonomía fiscal plena, con plenas competencias gestoras en materia tributaria y con una serie de mecanismos de transferencias al Gobierno Central para financiar competencias exclusivas del Estado y para financiar la solidaridad interterritorial. • las CCAA que optasen por mantenerse en un sistema común de financiación autonómica donde el Estado y las CCAA compartieran recursos tributarios en cuanto a su regulación, gestión, control e inspección de la misma manera que ocurre ahora y recibiesen, en su caso, transferencias de los fondos de garantía y solidaridad, abastecidos a partir de los recursos canalizados tanto por el Estado como por las CCAA de autonomía fiscal plena. 34 Probablemente se acabe imponiendo el primer modelo, pero será una lástima, ya que volveremos a estar ante una nueva oportunidad perdida. Son tiempos de cambios y deberíamos ser mucho más innovadores, creativos y rupturistas. Por ello, creo que la financiación autonómica, sino cambian las cosas, continuará siendo …….una historia interminable…. Muchas gracias

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados