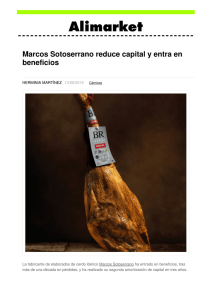

plan estratégico del sector porcino ibérico

Anuncio