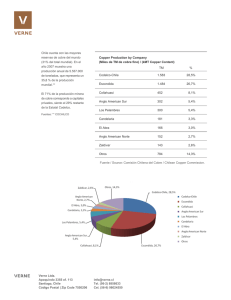

SOUTHERN COPPER CORPORATION

Anuncio