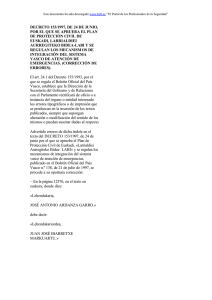

La armonización fiscal en el país Vasco

Anuncio