APALANCAMIENTO FINANCIERO

Anuncio

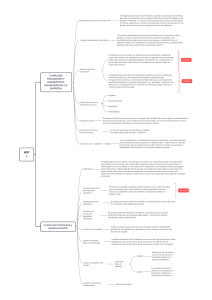

4 APUNTES DE GESTIÓN APALANCAMIENTO FINANCIERO El apalancamiento financiero es el efecto que se produce en la rentabilidad de la empresa como consecuencia del empleo de deuda en su estructura de financiación. Una empresa está apalancada cuando, además de fondos propios, utiliza deuda para financiarse. En esta situación, si la rentabilidad económica es mayor que el coste financiero de los recursos ajenos, una mayor proporción de deuda en la financiación de la empresa aumenta la rentabilidad del capital propio. Este incremento de la rentabilidad se conoce con el nombre de Apalancamiento financiero. Sin embargo, el uso de la deuda puede hacer disminuir la rentabilidad financiera cuando la rentabilidad económica obtenida es inferior al coste de la deuda. La explicación de este fenómeno la podemos encontrar en la siguiente ecuación, donde se presenta la descomposición de la rentabilidad financiera en sus principales factores: RF = RE + (RE - i) Fondos ajenos Fondos propios Donde: Rentabilidad Financiera RF=compara el beneficio neto con los recursos propios Rentabilidad Económica (RE)= compara el beneficio económico con el capital total invertido i = Coste medio contable de la deuda después de impuestos = Gastos Financieros Fondos ajenos En resumen: a). Si RE > i después impuestos RF > RE Conviene el uso de la deuda La RF será más elevada respecto a la RE cuanto más endeudada esté la empresa. b). Si RE < i después impuestos RF < RE No conviene el uso de la deuda La RF será más pequeña respecto a la RE cuanto más endeudada esté la empresa. Por lo tanto, incrementar la cantidad de deuda en la estructura de financiación de un negocio o lo que es lo mismo incrementar el apalancamiento financiero tendrá un efecto sobre la rentabilidad que dependerá del coste financiero de esa deuda. Bibliografía Correa Rodríguez, A., Acosta Molina, M., Barrios del Pino, I. (2003): Principios de Gestión Financiera. Ed. Arte ACTUALIDAD EMPRESARIAL CAJACANARIAS · número 112. septiembre 2006