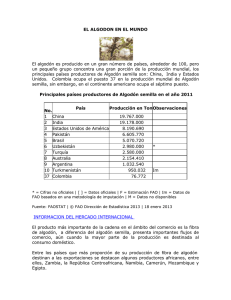

algodon - Camara Algodonera Argentina

Anuncio