Oficio 220-105772 Del 9 de Noviembre de 2010

Anuncio

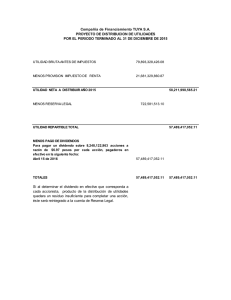

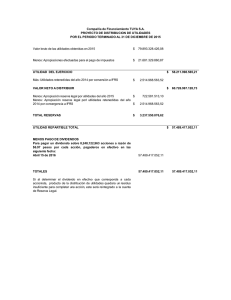

Oficio 220-105772 Del 9 de Noviembre de 2010 Ref.: Radicación 2010- 01- 237311 Reparto de utilidades Aviso recibo del escrito en referencia, radicado el 29 de septiembre último, mediante el cual solicita se le resuelvan algunas consultas relacionada con el tema de las utilidades decretadas pero no distribuidas en una sociedad anónima. 7Las preguntas formuladas son las siguientes: “ 1) Si de acuerdo con las normas vigentes, una sociedad anónima puede, con una mayoría inferior al setenta y ocho por ciento (78)% a la consagrada en el Artículo 155 del Código de Comercio, desde el inicio de su creación, aprobar Balances Generales y Estados de Resultados, durante todos los años, aprobando la no distribución de utilidades y llevando contablemente, por más de diez años la cifra de utilidades a una cuenta denominada utilidades pendientes por distribuir, en una cuenta contable que hace parte del pasivo de la sociedad, por más de diez (10) años?. 2) Si la situación anterior, es violatoria del derecho inherente a la calidad de accionista – a percibir utilidadesconsagrado en las normas vigentes y es una forma de no garantizar la distribución de utilidades a los asociados?. 3) Si respectos de las utilidades decretadas pero no distribuidas, que contablemente se encuentran como un pasivo en los Balances Generales y Estados de Resultados, los asociados tienen el derecho de exigirlas, dentro de un proceso ejecutivo, de acuerdo con el artículo 156 del Código de Comercio, el cual es del siguiente tenor: “ Las sumas debidas a los asociados por concepto de utilidades formarán parte del pasivo externo de la sociedad y podrán exigirse judicialmente. Prestarán mérito ejecutivo el balance y la copia auténtica de las actas en que consten los acuerdos válidamente aprobados por la asamblea o junta de socios. - Las utilidades que se repartan se pagarán en dinero efectivo dentro del año siguiente a la fecha en que se decreten, y se compensarán con las sumas exigibles que los socios deban a la sociedad” . Lo anterior por cuanto, las utilidades una vez decretadas, a pesar de que la Asamblea General de Accionistas no ordeno su distribución, forman parte del pasivo externo de la sociedad, surgiendo para ésta la obligación de pagar la utilidad, y, para el asociados, un derecho de crédito o personal que de ninguna manera le puede ser desconocido, reformado ni revocado, pues dada la esencia de este derecho, su titular es el único facultado para disponer del mismo. Agradecemos confirmar lo anterior” . Al respecto, en primer lugar, es pertinente informarle que en materia de consultas la función de esta Entidad se circunscribe a emitir una opinión de manera general y en abstracto, por lo que la respuesta no compromete la responsabilidad de la Entidad ni tiene carácter obligatorio. (Art. 25 C. C. A.). Efectuada la anterior precisión, previa la preceptiva que regula la materia en el Código de Comercio y en la Ley 222/95, resulta conveniente manifestarle que como el tema en consulta ha sido analizado de tiempo atrás, a ella se hará referencia más adelante. Con relación a los preceptos legales, se traen a colación los siguientes: Artículo 151 del C. de Co., dispone: “ No podrá distribuirse suma alguna por concepto de utilidades si estas no se hallan justificadas por balances reales y fidedignos… .” . Artículo 155 ss., subrogado por el artículo 240 de la Ley 222 Cit. expresa “ Salvo que en los estatutos se fijare una mayoría decisoria superior, la distribución de utilidades la aprobará la asamblea o junta de socios con el voto favorable de un número plural de socios que representen, cuando menos, el 78% de las acciones, cuotas o partes de interés representadas en la reunión. Cuando no se obtenga la mayoría prevista en el inciso anterior, deberá distribuirse por los menos el 50% de las utilidades líquidas o del saldo de las mismas, si tuviere que enjugar pérdidas de ejercicios anteriores” . Artículo 156 sobre cobro de utilidades expresa: ” Las sumas debidas a los asociados por concepto de utilidades formarán parte del pasivo externo de la sociedad y podrán exigirse judicialmente. Prestarán mérito ejecutivo el balance y la copia auténtica de las actas en que consten los acuerdos válidamente aprobados por la asamblea o junta de socios. Las utilidades que se repartan se pagarán en dinero efectivo dentro del año siguiente a la fecha en que se decreten, y se compensarán con las sumas exigibles que los socios deban a la sociedad” . Artículo 187 Cód. Cit. contempla “ La junta o asamblea ejercerá las siguientes funciones generales, sin perjuicio de las especiales propias de cada tipo de sociedad: (… .) 3) Disponer de las utilidades sociales conforme al contrato y a las leyes” . Concordante con lo anterior, el Art. 420 respecto de las sociedades anónimas prescribe “ La asamblea general de accionistas ejercerá las funciones siguientes: (… .) 2) Fijar el monto del dividendo, así como la forma y plazos en que se pagará” . Artículo 451 expresa ” Con sujeción a las normas generales sobre distribución de utilidades consagradas en este Libro, se repartirán entre los accionistas las utilidades aprobadas por la asamblea, justificadas por balances fidedignos y después de hechas las reservas legal, estatutaria y ocasionales, así como las apropiaciones para el pago de impuestos” . Artículo 455 sobre pago de dividendos preceptúa “ (… .) El pago del dividendo se hará en dinero efectivo, en las épocas que acuerde la asamblea general al decretarlo y a quien tenga la calidad de accionista al tiempo de hacerse exigible cada pago. No obstante, podrá pagarse el dividendo en forma de acciones liberadas de la misma sociedad, si así lo dispone la asamblea con el voto del ochenta por ciento de las acciones representadas. A falta de esta mayoría, sólo podrán entregarse tales acciones a título de dividendo a los accionistas que así lo acepten” . (Los destacados son nuestros). Ahora, en materia de conceptos se precisa el Oficio 220- 42826 agosto 8 de 1997, publicado en el Libro de Doctrinas y Conceptos Jurídicos, año 2000, Pág. 667 y ss., a la letra dice: “ LA MAYORÍA PARA LA DISTRIBUCIÓN DE UTILIDADES Dice el artículo 240 de la Ley 222 de 1995: “ El artículo 155 del Código de Comercio quedará así: (… .) Comentarios: 1. La redacción de la norma es clara y significa que de las utilidades liquidas de cada ejercicio deberá repartirse por lo menos el 50%, salvo que los asociados dispongan lo contrario, en cuyo caso, se requerirá del voto afirmativo de un número plural de asociados, que representen por lo menos el 78% de las acciones, cuotas o partes de interés que se encuentren representadas en la reunión en la que se pretenda aprobar dicho tema. 2. Mediante determinación contractual de los asociados se puede pactar dentro de los estatutos sociales una mayoría decisoria superior a la señalada para ese fin. 3. La nueva norma pues, conserva la misma obligación que mencionaba el artículo 155 del Código de Comercio en cuanto al porcentaje de utilidades líquidas que se deben distribuir, con la única diferencia de que para no efectuar en dichos términos el reparto, se requiere que la decisión se apruebe no ya con el 70% sino con el 78% de las acciones, cuotas o partes de interés. Por lo demás, el artículo 240 no introduce ninguna otra modificación diferente a la que toca con la mayoría establecida en el artículo 155; de ahí que en lo relacionado con la distribución de utilidades se seguirán aplicando las disposiciones legales pertinentes, en concordancia con las que en materia de quórum y mayorías prevé la Ley 222 de 1995. 4. Por virtud del artículo 240 de la Ley 222 de 1995, el artículo 454 del Código de Comercio no fue derogado ni modificado y tal regla permanece vigente en los mismos términos en cuanto a la obligación que establece para las sociedades anónimas de elevar al 70% el porcentaje de las utilidades líquidas a repartir, cuando la suma de las reservas legal, estatutaria y ocasionales excediere del 100% de capital suscrito. 5. El artículo 454 del Código de comercio hace alusión al artículo 155, ahora modificado por el artículo 240 del la Ley 222, para remitirse al porcentaje obligatorio de reparto que allí se estableció (50% de las utilidades), el cual debe ser incrementado al 70%. 6. El artículo 454 no se refiere a la salvedad de la determinación en contrario que ella en ese caso permite, bajo la condición de que la determinación se apruebe con la mayoría decisoria determinada, por lo cual no es viable inferir que dado el supuesto señalado pueda la asamblea con esa, ni con ninguna otra mayoría, modificar el porcentaje de las utilidades a distribuir, toda vez que el artículo 454 del Código de Comercio, que se repite permanece indemne, es de estricto cumplimiento, pues participa de la naturaleza de las normas que llevan implícita la noción de orden público, como en otras oportunidades lo ha sostenido esta Entidad” . (Destacados no son del texto original). De la preceptiva y doctrina expuestas, se coligen las respuestas a los interrogantes planteados, de la siguiente manera. 1. La primera parte del interrogante encuentra respuesta en el texto del artículo 240 de la Ley 222 de 1995, que modificó el 155 del C. de Co., cuando claramente expresa que para la distribución de utilidades se requiere del voto afirmativo de un número plural de asociados, que representen por lo menos el 78% de las acciones representadas en la reunión, si en los estatutos no se ha previsto una mayoría superior. Pero adicionalmente dispone que cuando no se alcance dicha mayoría, debe distribuirse como mínimo el 50% de las utilidades líquidas de cada ejercicio. Lo expuesto bajo el entendido que la función de decidir sobre la distribución de utilidades es exclusiva del máximo órgano social, siempre que se encuentren justificadas en balances de fin de ejercicio reales y fidedignos y previa deducción de lo que corresponda a las reservas legal, estatutarias y ocasionales, si hubiere lugar a ellas. Así las cosas a la asamblea corresponde decidir la época en que habrán de repartirse las utilidades sociales, que no puede ser superior al año siguiente a la fecha en que hubieren sido decretadas, y decidir sobre la forma de pago, que puede ser en dinero en efectivo o en especie. La segunda parte del interrogante, de la preceptiva transcrita se concluye que hasta tanto el máximo órgano social apruebe la distribución de utilidades en la forma allí indicada, éstas deben permanecer dentro del patrimonio de la sociedad y no como se manifiesta en el escrito cuando expresa que aprobada la no distribución de utilidades “ … . llevando contablemente, por más de diez años la cifra de utilidades a una cuenta denominada utilidades pendientes por distribuir, en una cuenta contable que hace parte del pasivo de la sociedad… .” . (Destacado fuera de texto). En resumen, la distribución de utilidades requiere del voto afirmativo de un número plural de accionistas representantes del 78% o más, sí en los estatutos se hubiere estipulado una mayoría superior de las acciones presentes en la reunión. En el evento que el proyecto de distribución no obtenga la mayoría requerida, se deberá distribuir por lo menos el 50% de las utilidades líquidas. De otra parte, si se opta por la no distribución de utilidades, su monto debe permanecer en el patrimonio y no como un pasivo de la compañía. 2. Como se advirtió anteriormente, vía concepto la Entidad no puede definir ni calificar situaciones particulares y concretas. No obstante, es pertinente manifestar la existencia de mecanismos que le permiten a los accionistas, entre otros sujetos, se revisen actuaciones o decisiones de los administradores, por ejemplo, las investigaciones administrativas de que trata el artículo 87 de la Ley 222/95; impugnación de decisiones conforme los términos de la Ley 446 de 1998, entre otros. 3. Bajo el supuesto que se trata de utilidades decretadas pero no distribuidas, en primer lugar, se hace necesario remitirse a los comentarios contenidos en el numeral 1º precedente respecto de la cuenta del patrimonio; en segundo lugar, tal como lo anota en el escrito, el artículo 156 del C. de Co. es aplicable pues conforme a su tenor literal las sumas que la sociedad debe a sus accionistas por concepto de utilidades formarán parte del pasivo externo de la sociedad y podrán exigirse judicialmente, presentado el balance y la copia auténtica del acta respectiva. Pero se repite, el procedimiento previsto en el citado artículo sólo será aplicable en el evento en que el máximo órgano social haya decretado el reparto de utilidades, caso en el cual debe tenerse presente, entre otras condiciones, la época o fecha en que deben cancelarse, momento en el que surge para el asociado un derecho de crédito que no puede ser desconocido, reformado ni revocado, pues como titular es el único facultado para disponer del mismo. Para mayor información sobre el tema y otros asuntos societarios, se sugiere consultar la página de Internet de la Entidad (www.supersociedades.gov.co), o examinar los libros de Doctrinas y Conceptos Jurídicos y Contables publicados por la Entidad.