E-07-7224 Asocodis-Uniandes-EstudioWACC

Anuncio

ASOCIACIÓN COLOMBIANA DE DISTRIBUIDORES DE ENERGÍA

ELÉCTRICA - ASOCODIS

METODOLOGÍA Y ESTIMACIÓN DEL COSTO PROMEDIO PONDERADO DE

CAPITAL (WACC), PARA EMPRESAS DE DISTRIBUCIÓN DE ENERGÍA

ELÉCTRICA

RESUMEN EJECUTIVO

1.-

OBJETIVO Y SITUACIÓN ACTUAL

El trabajo realizado por la Facultad de Administración de la Universidad de los Andes tiene

como objetivo la determinación de la tasa de retorno de la actividad de distribución de

energía eléctrica en Colombia para el periodo regulatorio 2008-2012, teniendo en cuenta la

metodología vigente y con base en las metodologías de remuneración normalmente usadas

en la actividad de distribución eléctrica. El destinatario del trabajo es la Asociación

Colombiana de Distribuidores de Energía Eléctrica, ASOCODIS; con el equipo de trabajo

de la Universidad de los Andes1 colaboraron para su realización los expertos de las

empresas asociadas que participaron en las diferentes actividades programadas, en las

cuales realizaron importantes aportes que contribuyeron al logro del objetivo del trabajo.

En el momento se encuentra vigente la Resolución CREG 013 de 2.002, que establece

como tasa remuneratoria un valor del 16.06% en términos reales antes de impuestos, para

los niveles de tensión I, II y III (price cap) y del 14.06%, para el nivel de tensión IV

(revenue cap).

2.-

COSTO PROMEDIO PONDERADO DE CAPITAL COMO ESTIMADOR

DE LA TASA REMUNERATORIA DEL CAPITAL INVERTIDO

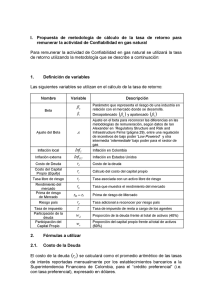

Como tasa remuneratoria del capital invertido se utiliza el costo promedio ponderado de

capital (WACC por sus siglas en inglés) y para su cálculo se define una estructura de

capital (combinación entre deuda financiera y patrimonio o “equity”) y se aplica la

siguiente relación:

(W A C C)t= W iK dt* (l-t) + W 2K Et

Donde Kdt*(l-t), corresponde al costo de la deuda después de impuestos en una fecha dada

y KEt corresponde al costo de la aportación patrimonial o “equity” en la misma fecha, que

desde el punto de vista teórico corresponde al costo de oportunidad de los accionistas. En

este trabajo se optó por una estructura adecuada de capital, definida esta última como la

máxima utilización de la deuda financiera que permite mantener una calificación de grado

de solvencia, consistente con enfoques modernos de regulación que buscan facilitar el

1 El equipo estuvo conformado por Javier Serrano R, Director de la Escuela de Posgrados, Francisco Azuero,

Ph.D y Director del Area de Finanzas, Eric Rodríguez, Ph.D y Juan Benavides B, Ph.D, todo profesores de

planta e investigadores de la Facultad de Administración de la Universidad de los Andes.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

1

acceso de las empresas a los mercados financieros y evitar los costos asociados con el

stress financiero y eventualmente con una situación de bancarrota. Para el cálculo del costo

del patrimonio se utilizó el modelo C.A.P.M., con su formulación conocida, a partir del

beta apalancado que involucra riesgo comercial y financiero, según la cual este costo se

expresa de acuerdo con la relación:

K E = R F + [E(Rm) - R f ]* BjA

Para el costo de la aportación patrimonial utilizando el modelo CAPM hay que definir un

beta no apalancado (riesgo comercial), una estructura de capital, la tasa libre de riesgo y el

premio al riesgo en un mercado específico; los procesos de estimación como se muestra en

el trabajo realizado son complejos en la medida que son altamente sensibles al período

utilizado y a las fuentes de información seleccionadas tal y como se muestra en el

desarrollo del estudio. Así mismo, las dificultades de utilizar parámetros locales

generalmente lleva a la necesidad de utilizar parámetros de otros mercados maduros (por

ejemplo, Estados Unidos), lo cual a su vez requiere ajustar la expresión para el cálculo de

la aportación patrimonial por el riesgo país. La metodología utilizada en el trabajo actual es

similar a la metodología de estimación implícita en la resolución CREG No 013 de 2.002,

con diferencias que se anotan posteriormente; no obstante que la misma es sólida y bien

fundamentada, se debe hacer una revisión en puntos tales como:

1- Longitud de las series de tiempo, para la estimación de los parámetros relevantes,

consistente en que la estimación de los parámetros (por ejemplo, los del CAPM) es

extremadamente sensible al período de tiempo que se utiliza para su estimación.

2- Problema de los betas: su dependencia de la fuente de información y su

inestabilidad en el tiempo, tal y como se discute ampliamente en el informe

detallado, bajo el encabezado Betas: información presentada en diferentes fuentes.

Así mismo, no es fácil encontrar información sobre betas que apliquen únicamente a

medir el riesgo operacional o comercial de empresas que únicamente tienen la

actividad de distribución de energía eléctrica.

3- Riesgo regulatorio: como estimar los ajustes sobre betas estimados en países con

sistemas regulatorios diferentes al nuestro (Price Cap y Revenue Cap)

4- Estructura de capital, relacionada con la imposibilidad real que han tenido las

empresas para llegar a una utilización de un 40% de deuda en su estructura de

capital.

5- Costo de la deuda, a partir de las tasas a las cuales las empresas estaban

consiguiendo deuda en ese momento, que han cambiado significativamente.

6- Costo del Patrimonio, utilizando el modelo C.A.P.M., con los parámetros estimados

según lo expuesto en los puntos anteriores y con la estructura de capital sugerida,

para el cálculo del beta apalancado.

7- Riesgo país: los ajustes necesarios al EMBI, para reflejar el riesgo país

3-

ANÁLISIS DE LA SITUACIÓN FINANCIERA DE LAS EMPRESAS DE

DISTRIBUCIÓN DE ENERGÍA ELÉCTRICA

En este numeral se resume el resultado del análisis de la rentabilidad y estructura de capital

de las empresas que están relacionadas con la actividad de distribución de energía eléctrica

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

2

en la vigencia regulatoria del 2002 al 2006. La idea central era mirar si la rentabilidad

reconocida por la regulación es comparable con la rentabilidad obtenida por la empresas en

este sector y si la estructura de capital propuesta del 40% deuda financiera y 60%

patrimonio es una estructura alcanzadle; para ello se analizaron los estados financieros de

las empresas que tienen la actividad de distribución involucrada, comercialización y

distribución (CD); comercialización, distribución y generación (CDG); y comercialización,

distribución, generación y transmisión (CDGT)2. La fuente utilizada para este fin fue el

SUI. Así mismo y paralelamente, con la misma fuente de información, se analizó el grupo

de empresas de distribución y comercialización agrupadas en ASOCODIS. El periodo de

análisis se concentró en los años del periodo regulatorio vigente (2002 a 2006) y se

calcularon indicadores promedio de cada grupo de actividades (CD, CDG, CDGT) e

indicadores promedio de los tres grupos. Esos promedios se obtienen ponderando por el

peso relativo de los activos de cada empresa o de cada grupo. Adicionalmente, se realizó un

ajuste a la definición de activos para poder definir un balance ajustado donde se tenga

separada la deuda financiera, las provisiones y los otros pasivos; en este balance ajustado el

pasivo corriente operativo pasa a restar del activo corriente, para establecer el capital de

trabajo neto. Los resultados numéricos obtenidos en forma resumida se muestran en los

siguientes cuadros:

Rentabilidad del patrim onio

Rentabilidad operativa (Utilidad operativa/ACTIVO )

Actividad

Peso ACT

CD

CDG

CDGT

PROMEDIO

37,38%

-7,92%

-15,52%

0,16%

-4,43%

6,14%

-3,68%

0,40%

3,75%

4,40%

3,55%

-4,67%

-2,36%

1,27%

3,62%

5,14%

-5,14%

-3,50%

-0,18%

2,17%

4,30%

59,06%

1,24%

4,65%

6,70%

7,68%

6,60%

4,14%

5,20%

5,50%

5,57%

5,31%

-2,39%

-3,14%

4,06%

3,01%

6,38%

0,89%

3,10%

4,64%

5,01%

4,67%

100,00%

2002

2003

2004

2005

2006

2002

2003

2004

2005

2006

3,71%

Fuente SIU y cálculos de los consultores

* ACTIVO = Capital de trabajo operativo + activos no corrientes.

E B IT D A /A C T IV O

Actividad

Peso ACT

2002

2003

2004

CD

37 , 38 %

5 ,99 %

8 , 35 %

12 ,24 %

CDG

3 ,55 %

3 ,53 %

4 , 95 %

12 ,08 %

CDGT

59 , 06 %

12 ,65 %

11 , 35 %

11 ,68 %

PROMEDIO

100 ,00 %

9 ,83 %

10 , 00 %

11 ,90 %

Fuente SIU y cálculos de los consultores

* ACTIVO = Capital de trabajo operativo + activos no corriente

2005

2006

13 , 49 %

13 , 63 %

13 , 81 %

10 , 08 %

13 , 82 %

8 , 90 %

11 , 49 %

10 , 84 %

Pasivo / (Pasivo +Patrim onio)

Actividad

Peso ACT

2002

2003

2004

CD

37 , 38 %

35 ,01 %

24 , 23 %

23 ,63 %

CDG

3 ,55 %

36 ,76 %

18 , 04 %

16 ,08 %

CDGT

59 , 06 %

37 ,46 %

17 , 54 %

15 ,94 %

PROMEDIO

100 ,00 %

36 ,52 %

20 , 06 %

18 ,82 %

Fuente SIU y cálculos de los consultores

* Pasivo incluye Deuda financiera, provisiones y otros pasivo

2005

2006

26 , 36 %

24 , 14 %

16 , 27 %

15 , 33 %

17 , 69 %

14 , 34 %

19 , 49 %

18 , 12 %

" En el trabajo no se hizo análisis de la sola actividad de distribución de energía eléctrica, ante la

imposibilidad real de obtener la información adecuada para este propósito.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

3

En las siguientes figuras se resume el análisis financiero en términos de rentabilidad

operativa sobre activos y endeudamiento financiero:

R e n t a b i l i d a d o p e r a t i v a d e l a c t i v o (Util O p e r a t i v a / A c t i v o )

En r e a l e s y a n t e s d e i m p u e s t o s

4,00%

2 ,0 0 %

-

- CD

-----

0 ,0 0 %

,V 2003

2002

2004

2005

20 06

±

- CDG I

CDGT |

- 2 ,0 0 %

-4,00%

nnoz,

Endeudam iento

(Deuda Financiera / Deuda Financiera + Patrim onio)

30 , 00 %

25 , 00 %

20 , 00 %

N.

15 , 00 %

10 , 00 %

5 , 00 %

0 , 00 %

2002

—

2003

— CD - - B

2004

- -CDG

2005

2006

= ----- C D G T

El análisis realizado permitió a los consultores establecer las siguientes conclusiones sobre

el desempeño financiero de las empresas durante el período analizado. Se hace la salvedad

que las mismas se aplican a empresas integradas en diferentes niveles (CD, CDG, CDGT)

en la medida que no se pudo aislar la actividad de distribución para realizar el

correspondiente análisis.

•

La rentabilidad operativa del activo obtenida por las empresas de distribución de

energía eléctrica en Colombia es baja (4% en reales y antes de impuestos) y dista

de aquella implícita en la resolución CREG 013 de 2002, que supone una

rentabilidad del 16.06% en reales antes de impuestos. Esta rentabilidad es sobre

activos acotados según la reglamentación vigente pero en nuestro trabajo la

rentabilidad se estimó tanto en términos de utilidad como en términos de EBITDA

sobre activos contables ajustados, lo cual genera una diferencia significativa. Sin

embargo, creemos que hay suficiente evidencia para afirmar que la rentabilidad

dista de la mencionada previamente e implícita en la fórmula tarifaria vigente.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

4

•

El nivel de endeudamiento financiero promedio no supera el 18%, estando por

debajo del 40% que se reconoce en la estructura de capital optima que se supone

para la construcción de WACC según la regulación vigente.

•

El patrimonio constituye la principal fuente de financiamiento y en algunos casos

donde hay uso mínimo o inexistente de la deuda financiera, como fuente de

financiamiento, se está perdiendo la oportunidad y la ventaja del escudo fiscal.

Aunque puede haber limitaciones propias del mercado de capitales que dificultan el

acceso de las empresas, algunas empresas van a tener que hacer un esfuerzo para

mejorar su gestión financiera.

4.-

BETAS NO APALANCADOS Y LAS DIFICULTADES

INHERENTES A LA ESTIMACIÓN DE UN BETA

Los betas se obtienen de diferentes fuentes de información (por ejemplo, Bloomberg,

Reuters, Damodaran, Morningstar, Yahoo Finance). La información que se presenta en

diferentes fuentes de información para el sector de energía eléctrica es divergente y muy

sensible a la fuente, tal y como se demostró en este trabajo; así mismo no se encuentra

información sustancial de betas sobre empresas que realicen únicamente la actividad de

distribución de energía eléctrica. A manera de ejemplo, la información presentada por A.

Damodaran para los Estados Unidos y promediando las tres regiones permitiría obtener un

beta no apalancado de 0.64 (promedio simple)3. En la información correspondiente a

mercados emergentes y para empresas de distribución de energía eléctrica a la misma fecha,

el beta no apalancado promedio resulta en 1.034; para el caso de Europa, el Beta promedio

no apalancado para distribución resulta de 0.44, que se eleva 0.695 para el apalancamiento

mostrado, significativamente inferior al que se mostró para países emergentes; el beta no

apalancado utilizado por ANEEL fue de 0.2736, mientras que el Beta no apalancado

ajustado del sector 4911 composite según Morningstar es de 0.36 y el median, es de 0.477.

La dispersión de valores muestra dificultad inherente de la metodología en el momento de

seleccionar un beta de referencia para hacer la estimación específica del costo de capital

para una empresa.

Propuestas de este trabajo, (i) no usar betas de otros mercados emergentes porque son

medidas inestables (y con betas superiores a 1 en la mayoría de los casos); (ii) usar las

estimaciones de Damodaran para tasa libre de riesgo, prima del mercado (que cubren cerca

de veinte años en cada caso) y betas de empresas eléctricas de servicio público. Puesto que

las bases de datos de Damodaran están entre las más consultadas por los profesionales de

valoración de firmas a nivel internacional y son de libre acceso, traen transparencia y

comparabilidad a los valores elegidos y reducen el potencial de discusión. La base de datos

3 Fuente, A.Damodaran (www.stem.nyu.edu/~adamodar). Capítulo de Valuation, Betas fo r Industry.

4 Ibidem.

5 Ibidem.

6 ANEEL. Nota Técnica No 302/2006, M etodología de cálculo de la tasa de remuneración de las concesiones

de distribución de energía eléctrica, 19 de diciembre del año 2006.

1 Morningstar (Ibbotson); Beta B ook & Cost o f Capital Book, sector 4911.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

5

de Damodaran para Estados Unidos presenta información individual de los betas

apalancados y de la estructura de deuda y patrimonio de 69 firmas clasificadas como

“empresas eléctricas de servicio público”, distintas de las firmas clasificadas como

“productores”, una clasificación más fina que la contemplada por Ibbotson8.

5.-

RIESGO PAIS

Existen diferentes modalidades para incluir el riesgo país en el modelo CAPM. Solnik

(1974) propone calcular un beta para un país de la misma manera en que se calcula para

una industria en un portafolio de una economía nacional (las primeras pruebas del CAPM

se hicieron sobre el mercado norteamericano). El riesgo sistémico (no diversificable) se

calcula como la contribución que harían las inversiones en dicho país a la varianza de un

portafolio diversificado a nivel mundial. Aunque los primeros estudios aplicados a países

desarrollados fueron prometedores, su generalización en el tiempo y a países emergentes

arrojaron resultados no lógicos: en el estudio de Harvey (1995) no se encontró ninguna

correlación entre los betas calculados y los rendimientos promedios.9 Puesto que uno de los

supuestos básicos del modelo exigiría una completa integración de los mercados de

capitales emergentes a los mercados mundiales, los anteriores resultados no serían

sorprendentes.

La alternativa para incorporar el riesgo país en el costo del equity normalmente usada por

firmas consultoras y de banca de inversión, es tomar la fórmula normal del retomo

esperado y sumarle el spread de los bonos soberanos del país. El spread se calcula como la

diferencia entre los rendimientos de un bono del gobierno del país analizado y los bonos de

un título libre de riesgo (usualmente los emitidos por el gobierno de los Estados Unidos) de

igual maduración. La CREG usó este procedimiento para calcular el WACC del actual

período regulatorio. La interpretación económica de este procedimiento es dudosa. El costo

patrimonial tiene un riesgo superior al de la deuda. El spread, al estar asociado con la

percepción de la probabilidad de incumplimiento del país emisor de los títulos de deuda, no

captura los riesgos del patrimonio.

Para corregir este problema, Damodaran (2003)10 propone calcular el riesgo patrimonial de

un país como el producto del riesgo de crédito de la deuda soberana (medido por el spread

sobre los títulos libres de riesgo) por el cociente entre la volatilidad del mercado accionario

(traducido a dólares) y la del mercado de bonos:

RP=RC* ^ cr

8 Se descartaron los betas del estudio de ANEEL, en la medida que no fue posible replicar los resultados que

se muestran en el mismo, con la información de bolsa de las empresas referenciadas en el estudio

mencionado.

9 El beta calculado en este documento para Colombia fue de 0,145, pero el coeficiente de regresión entre el

Beta y los retornos esperados no es estadísticamente diferente de 0.

10 Damodaran, A. 2003. “Country risk and company exposure: theory and practice.” Journal o f Applied

Finance. Fall/W inter 63-76.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

6

donde:

R = Prima de riesgo país

Rc = Riesgo de crédito soberano

cre/;= Volatilidad del mercado accionario (IGBC denominado en US$)

<7C = Volatilidad del mercado de bonos soberanos

El cociente de volatilidades debe ser mayor que uno (el riesgo del equity es mayor que el

riesgo de la deuda). Se han propuesto otros modelos de riesgo país para países emergentes,

en su mayoría con el propósito de suplir las deficiencias derivadas de la ausencia de un

mercado de deuda pública en moneda extranjera emitida por el país o de la ausencia de un

mercado accionario. Estas deficiencias no se aplican al caso colombiano.

El riesgo país así calculado se aplica a una empresa promedio. Pero no todas las empresas

están expuestas en la misma proporción al riesgo país. Su grado de exposición dependerá

de la proporción de sus ingresos o de sus activos que obtenga en el país analizado. A.

Damodaran propone entonces la siguiente fórmula para calcular el retomo esperado del

capital patrimonial, incorporando en él riego país:

Retorno esperado= r f + /Aprima de riesgo de mercado maduro) + /.(prima riesgo país)

X mide la exposición de la empresa al riesgo país correspondiente con relación a la empresa

promedio del país. Este parámetro se calcula de la siguiente manera:

donde:

A. = Exposición de la compañía j al riesgo país

T -= Proporción de los ingresos de la compañíaj obtenidos en el país

t

= Proporción de los ingresos de la compañía promedio obtenido en el país

Los factores determinantes del valor de A son la participación del país en los ingresos o en

los activos, tanto de la empresa o sector analizado, como de la empresa promedio del país.

De esta manera, una empresa típicamente exportadora tendrá un A inferior a 1, mientras que

una empresa o sector cuyas ventas estén concentradas en el mercado interno, como en el

caso de las empresas reguladas, tendrán un A superior a 1. Se toma como r (sugerido por

Damodaran) la participación que las exportaciones tienen en el PIB. Frente a la alternativa

utilizada por la CREG en 2002, esta manera de medir el riesgo que el país tiene es más

realista. Este enfoque permite agrupar riesgos relacionados con la inestabilidad jurídica, la

calidad de la administración de justicia, la calidad e independencia del régimen regulatorio,

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

7

el riesgo político, etc.; ésta es la alternativa que se ha utilizado en este trabajo. En síntesis

la estimación del riesgo país, necesaria para situar la inversión en Colombia, siguió la

recomendación del Profesor A.Damodaran presentada en el trabajo mencionado

previamente11.

Por ello, la estimación de la prima por riesgo país, utilizando la metodología esbozada

comprendió los siguientes pasos:

Selección del valor más probable en los próximos años para el spread de la deuda

colombiana frente a la del emisor de los Estados Unidos de 250 puntos básicos.12

El uso de la relación er(índice) / er(bonos) = [33.37% / 26.15%] = 1.28 de Brasil para

Colombia es plausible porque la diferencia de spreads en el período de cálculo en

Brasil tiende a compensarse por el efecto de las diferencias de capitalización del

mercado de bonos (más de 60% en Brasil, versus alrededor del 30% en Colombia.

Hay que anotar que este valor es inferior al promedio de 1.5 estimado por

Damodaran para países emergentes.

En definitiva, el valor de la prima de riesgo país para Colombia que se propone en

este estudio es 1.22 x 2.50% x 1.28 = 3.90%.

Este enfoque del riesgo país permite agrupar bajo este concepto las contingencias derivadas

de:

Riesgo político

Riesgo de inestabilidad jurídica

Riesgo de deficiente calidad en la administración de justicia

Riesgo en la calidad del régimen regulatorio (general, no específico del régimen de

distribución eléctrica).

6.-

RIESGOS DEL

ELÉCTRICA

NEGOCIO

DE

DISTRIBUCIÓN

DE

ENERGÍA

En el trabajo se analizaron los diferentes riesgos que enfrentan las empresas de distribución

de energía eléctrica en el contexto colombiano, tales como:

Riesgo país

Riesgos de demanda

Comportamiento de los costos

Riesgo regulatorio (esquema regulatorio, calidad de la regulación).

Riesgo cambiario

Riesgos asociados a la inflación

Pérdidas técnicas

Pérdidas no técnicas (comercialización).

11 Damodaran, A. 2003. “Country risk and company exposure: theory and practice.” Journal o f Applied

Finance. Fall/W inter 63-76.

12 Este ya se encuentra en valores cercanos a los 200 puntos básicos, con una tendencia al alza.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

8

Los riesgos país y demanda (beta) fueron analizados previamente; en este informe ejecutivo

solamente se hace referencia al análisis de otro de los riesgos estudiados, el denominado

riesgo regulatorio, que comprende dos conceptos:

-

Riesgos asociados al sistema regulatorio

Riesgo de intervención regulatoria (calidad del régimen regulatorio)

El estudio clásico de Alexander e Irwin, clasifica el riesgo regulatorio en las siguientes

categorías:

R

é g im e n r e g u l a t o r io

E

l e m e n t o s c u b ie r t o s p o r e l

REGULADOR

E

l e m e n t o s n o c u b ie r t o s p o r

EL R E G U L A D O R

Precio máximo (price-cap)

Precio

Demanda

Costos exógenos (no

controlables)

Costos endógenos ( controlables)

Precio máximo con traslado de

costos (pass through)

Precio

Costos exógenos (no

controlables)

Demanda

Costos endógenos ( controlables)

Ingreso máximo

Precio

Demanda

T asa de retomo

Precio

Demanda

Costos endógenos

Costos exógenos

Fuente: Alexander e Irwin (1996) p. 8.

Costos endógenos

Costos exógenos

Ninguno

El sistema de precio máximo traslada a la empresa los riesgos de demanda y la totalidad de

los costos. El sistema de precio máximo con traslado de costos {pass through) permite que

los costos exógenos (es decir, aquellos fuera del control de la empresa) se trasladen a la

tarifa. El sistema de ingreso máximo libera a la empresa del riesgo de la demanda. Cuando

se busca garantizar a la empresa regulada una tasa de retomo, los distintos componentes del

riesgo, demanda, y costos tanto exógenos como endógenos, son cubiertos por la tarifa. Ello

no implica que el sistema de tasa de retorno esté completamente libre de riesgo, en la

medida que los cambios en costos no pueden ser trasladados de manera instantánea a la

tarifa.

Cuando se utiliza una metodología de cálculo de los betas a partir de un mercado, como el

norteamericano, donde opera el sistema de tasa de retomo, y se busca aplicar dicho

parámetro a un régimen regulatorio diferente, como el de precio máximo, se corre el riesgo

de subestimar el riesgo sistemático. La evidencia de este diferencial de riesgo se ha

recogido al comparar los betas desapalancados entre empresas sometidas a uno o a otro tipo

de regulación. Para el caso específico del sector eléctrico, Alexander et al. (1996, p. 29)

encuentran que un sistema de bajo poder tiene un beta de 0,35, mientras que uno de altos

incentivos tendría un beta de 0.57, como se observa en el siguiente cuadro:

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

9

S is t e m a d e

B e t a p r o m e d io

REGULACIÓN

Incentivos de alto poder

{Price Cap, Revenue

Cap)

Intermedios

Incentivos de bajo

poder {Rate o f Return)

0.57

0.41

0.35

Fuente: Alexander, M eyer y Weeds, 1996.

Por ello y con relación al riesgo regulatorio se llegó a las siguientes conclusiones y

recomendaciones:

Un ajuste según los resultados del trabajo de Alexander, M eyer y Weeds (1996).

La metodología actual de la CREG asimila erróneamente la metodología de ingreso

regulado {revenue cap) con una regulación de baja potencia, basado en un trabajo

para el sector de las telecomunicaciones (error de interpretación de la normativa

vigente). Los consultores encontraron un trabajo efectuado por Alexander y otros en

1996, donde se calculan los diferenciales de beta para tres categorías de sistemas

regulatorios (alta, media y baja potencia) y donde se incluye tanto a los sistemas de

techos de precios (price cap) como los de ingreso regulado en la clasificación de

sistemas de alta potencia.

Propuesta de este trabajo, adoptar un beta para los cuatro niveles de tensión que sea

consistente con su regulación por altos incentivos. Para ello se debe añadir el

diferencial entre beta apalancado encontrado para Estados Unidos (baja potencia) y

el beta apalancado para sistemas de altos incentivos (precio máximo, ingreso

máximo)

Otra recomendación es la de utilizar la misma tasa remuneratoria o WACC para

los niveles de tensión I, II y III (SDL,Er/ce Cap) y para el nivel de tensión IV (SLR,

Revenue Cap), no obstante el mayor riesgo del esquema de Price Cap-, esta

recomendación se basa en la inexistencia de estimativos confiables sobre el mayor

valor del beta de un sistema regulatorio frente al otro; el planteamiento actual

implícito en la resolución 013, de un diferencial 0 para el nivel de tensión IV (SLR,

Revenue Cap), igual al de un sistema rate o f return, no es consistente con el mayor

riesgo regulatorio existente. Tampoco el valor intermedio, ya que el mismo

corresponde a un sistema discrecional, que no corresponde a alguno de los dos,

como se analizó ampliamente en el trabajo; los sistemas de alto poder incluyen el de

techo de precios (RPI-X) y el de ingreso máximo.

7.-

COSTO DE LA DEUDA Y ESTRUCTURA DE CAPITAL

En el estudio se analiza la evolución de las tasas de interés en los mercados internacionales,

con énfasis en los Estados Unidos, y en Colombia, y los spreads por riesgo de solvencia de

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA 10

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

diferentes tipos de emisores frente al emisor soberano de los Estados Unidos con la misma

duración efectiva; estas se encuentran en un nivel histórico muy bajo con unas expectativas

altas de un aumento en el corto y mediano plazo como consecuencia de la coyuntura

monetaria internacional en la medida que las tasas de largo plazo han permanecido

relativamente constantes frente al aumento de las tasas de interés de corto plazo, y más

recientemente por la crisis que se ha comenzado a gestar en los mercados financieros,

originada en parte por el deterioro del mercado subprime de vivienda en los Estados

Unidos. Como consecuencia de lo anterior se concluye que en el corto y mediano plazo

existe una probabilidad alta de aumento de las tasas de interés tanto internas como externas

y de los spreads por calificación de solvencia, incluyendo el spread del gobierno

colombiano frente al emisor soberano de los Estados Unidos, que se mide a través del

EMBI para Colombia, el cual hace parte de la medición de la prima por riesgo país; este ya

se sitúa alrededor de los 200 puntos básicos y con una tendencia al alza.

Para calcular el costo de la deuda se analizó la evolución de la tasa DTE desde enero de

1986 en términos nominales y reales, encontrándose que la tasa real promedio en todo el

período analizado (enero de 1.986 a julio de 2.007) es de 4.91%, con una desviación

estándar de 3.77%, mientras que la tasa DTE real promedio para los últimos diez años,

hasta julio de 2.007 es de 3.94%. Para el cálculo del costo de la deuda se supuso que la

DTE real va a aumentar al promedio histórico de los últimos diez años, con una proyección

de 4% en términos reales, lo cual con una inflación proyectada del 5% nos lleva a una tasa

DTE efectiva y nominal proyectada del 9.20%. Estas empresas pueden conseguir deuda a

mediano plazo en el mercado con un spread promedio del 4%, lo cual lleva a un costo de la

deuda por intereses del 13.57%.

En relación con la estructura de capital y bajo la hipótesis de mantener una estructura de

capital acorde con una calificación de grado de inversión que facilite el acceso de las

empresas a los mercados financieros y evite costos de stress financiero y eventualmente de

bancarrota, se analizó la literatura financiera para encontrar la relación existente entre

calificación del riesgo de solvencia y algunos indicadores de riesgo financiero, para

empresas de servicios públicos domiciliarios. El cuadro finalmente 13 utilizado y tomado de

Standard & Poor's fue el siguiente:

T lire e y e a r (2042 to 24041 m e d ia n s

EBIT in te rest c o v e ra g e (x)

FED in te re st co v erag e (x)

AA

A

BBB

BB

B

4.4

3.1

2.5

1.5

1.9

5.4

4 .0

3.9

2.6

1.6

N et c a sh flo w /c a p ita l ex p e n d itu re s (%)

8 6 .9

76.2

100.2

90.9

92.5

F FO /average to ta l d e b t l% l

3 0 .6

16.2

18.1

11.5

21.6

Total debt,'T otal d e b t + equity (%)

4 7 .4

53.0

58.1

70.6

4 7 .2

Com m on dividend p ay o u t ffc)

7 8 .2

72.3

64.2

68.7

(4.8)

R eturn on com m on equity (tí)!

11.3

10.8

9.9

4 .4

6.9

13 Standard & Poor's, Corporate Ratings Criteria, Año 2006, vía Internet

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA 11

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

Se construyó un modelo de simulación (empresa modelo) y con base en los resultados de

las empresas del sector de energía eléctrica (ver numeral 3), se procedió a simular

diferentes estructuras financieras hasta que se incumpliera con algunos de los indicadores

financieros necesarios para grado de inversión. Al proyectar el PyG y el EBITDA según

esta empresa modelo observamos como el máximo nivel de endeudamiento (deuda

financiera) para lograr calificación de riesgo BBB se presenta con un endeudamiento entre

un 16% y 18% siendo consistente con el nivel de endeudamiento promedio que presentó el

sector (17,7%). La variable más restrictiva que condiciona ese nivel de endeudamiento es la

cobertura de intereses (UAII / Intereses); por ello en nuestro trabajo utilizamos una

estructura de capital 20% deuda financiera y 80% patrimonio.

8.-

ESTIMACIÓN DEL WACC

La estimación de los parámetros relevantes para determinar el costo de la aportación

patrimonial y por consiguiente el costo promedio ponderado de capital es extremadamente

sensible al período escogido para estimar estos parámetros, tal y como se analizó

ampliamente en el estudio. La propuesta del presente estudio es usar series mensuales de 10

años de longitud (hasta diciembre de 2006) cuando haya necesidad de estimar los

parámetros del mercado maduro; y usar 5 años de historia mensual de los spreads de deuda

soberana. Como método de estimación se usan promedios aritméticos simples, una mejor

alternativa que los promedios geométricos.

En el cuadro se presentan los valores de los parámetros utilizados en la estimación del costo

de la aportación patrimonial y del costo promedio ponderado de capital, que se desprende

como conclusión del estudio, para tres situaciones; la recomendación final se basa en la

Situación 2 (resaltada), que consideramos es la más ajustada a la realidad actual:

Situación 1: Tasa libre de riesgo y premio al riesgo, estimados con una serie de 20 años (A.

Damodaran), Promedio EMBI, estimado con una serie de 5 años

Situación 2: Tasa libre de riesgo y premio al riesgo, estimados con una serie de 10 años (A.

Damodaran). EMBI, forw ard looking,, a partir de la situación que se observa en este

momento.

Situación 3: forw ard Looking a partir de los valores actuales, bajo la hipótesis de un

aumento de tasas de interés de 100 puntos básicos y una disminución del premio al

mercado de 100 puntos básicos. La rentabilidad del S&P 500, se estimó con base en los

resultados observados en los últimos 3 años, 11.68% {Tomado de S &P); el rendimiento

actual de las Notas del Tesoro Americano a 10 años, 4.54%,(EN Treasury, Agosto 31,

2007); por lo tanto, el premio al riesgo actual, 7.14%.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA 12

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

PARÁMETROS

V ariable

D escripción

Prom edio históricos

Forw ard Looking

Forw ard Looking

Situación 1

Situación 2

Situación 3

a

\ -a

P roporción de deuda en la estructura de financiación

20%

20%

P roporción de patrim onio en estructura

80%

80%

80%

Te

Tasa im puesto corporativos

33,00%

33,00%

33,00%

kD

Costo de la deuda

13,57%

13,57%

13,57%

rf

Tasa libre de riesgo

8,12%

5,92%

5,54%

Km

Prim a riesgo mercado

5,07%

5,14%

6,14%

P

Beta desapalancado D am odaran

0,63

0,63

0,63

A /i

D iferencial de beta adicional para activos regulados por techo de

0,22

0,22

0,22

20%

precios

ó

Spread bonos deuda soberana

4,30%

2,50%

2,50%

A

Cociente volatilidades acciones y bonos

1,28

1,28

1,28

1

N ivel de exposición de las firm as a riesgo país

1,22

1,22

1,22

71 rp

Prim a riesgo país (Vi T )

5,51%

3,20%

3,20%

i Krp

Exposición a riesgo país

6,72%

3,90%

3,90%

Los resultados obtenidos, según los supuestos hechos y los parámetros estimados fueron:

RESULTADOS

Situación 1

B + A/?

Situación 2

Situación 3

Inflación Usa

2,50%

2,50%

Inflación Colom bia

5,00%

5,00%

5,00%

D evaluación

2,44%

2,44%

2,44%

Beta ajustado, riesgo regulatorio (Price cap)

2,50%

0,85

0,85

0,85

0,992

0,992

0,992

//

Beta apalancado

KE

Costo de la aportación patrim onial (SUS)

19,87%

14,92%

15,54%

K ■. ($)

Costo de la aportación patrim onial ($)

22,80%

17,73%

18,36%

k D *(1-0

Costo de la deuda después de im puestos ($)

9,09%

9,09%

9,09%

WACC

Costo Prom edio Ponderado de capital ($)

16,50%

20,06%

16,00%

WACC (Rt Costo prom edio Ponderado de capital real, despúes de imptos

14,34%

10,48%

10,95%

WACC (Rt Costo prom edio Ponderado de capital real, antes de im ptos

21,40%

15,64%

16,35%

En el cuadro anterior se muestra un valor del 16.00 % para el costo promedio ponderado de

capital en pesos nominales después de impuestos (WACC $), Situación 2, utilizando la

metodología establecida y los parámetros estimados, con base en la información del

Profesor A.Damodaran; el valor anterior es equivalente a 10.48% en términos reales

después de impuestos, con una inflación esperada del 5% y a un 15.64% en términos reales

antes de impuestos, utilizando la misma transformación usada en la Resolución CREG 013

del año 2.002, para establecer la cifra equivalente a esa fecha (16.06%). Este valor del

16.00% en nominales después de impuestos, equivalente a 10.48% en términos reales

después de impuestos, es el que estamos sugiriendo como un estimador razonable de la tasa

remuneratoria con la mejor información disponible en el momento actual. El valor en

referencia fue estimado para un sistema price cap (niveles de tensión I, II y III), pero al

mismo tiempo estamos sugiriendo que se le utilice para el nivel IV (revenue cap).

9.-

CONCLUSIONES

A continuación un conjunto de conclusiones que corresponden a los hallazgos principales

del trabajo, los cuales se presentan en este informe:

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA 13

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

A.

El parámetro adecuado para remunerar la rentabilidad de la inversión en activos

fijos de empresas de distribución de energía eléctrica debe ser el costo promedio

ponderado de capital (WACC); el problema principal en la estimación del WACC,

para un período tarifario, se encuentra en la estimación del costo del patrimonio

{equity, recursos propios) aportado por el inversionista, ya que la misma se toma

incierta tanto por razones metodológicas como por la estimación de los parámetros

que se utilizan como insumo.

B.

En la teoría existen varias aproximaciones metodológicas para estimar el costo

promedio ponderado de capital de una empresa (modelos de distribución de

dividendos, APT o modelos de varios factores, CAPM, rentabilidades implícitas en

modelos de opciones, etc.); sin embargo en la práctica, prima la utilización del

modelo CAPM, no obstante el cuestionamiento que se suele hacer sobre la

pertinencia de sus supuestos y los problemas que involucra la estimación empírica

del mismo, para un período específico.

C.

Los trabajos revisados sobre estimación del Costo Promedio ponderado de capital

en diferentes jurisdicciones legales (Brasil, Inglaterra, Filipinas, Australia), utilizan

el modelo CAPM para estimar el costo de la aportación patrimonial dentro del costo

promedio ponderado de capital; difieren en la metodología de estimación de los

parámetros de entrada, en los ajustes al beta de algún mercado tomado como punto

de partida, en los riesgos adicionales que involucran más allá del riesgo operativo

(comercial) y del riesgo financiero y en el tratamiento de los impuestos.

D.

La resolución 013 del año 2002, que establece un costo promedio ponderado de

capital del 16.06% en reales antes de impuestos como la tasa remuneratoria para

empresas de distribución de energía eléctrica en Colombia en los niveles de tensión

I, II y III (SDL, Price Cap), se calculó utilizando la metodología del CAPM para

estimar el costo de la aportación patrimonial; así mismo, allí se estipula una tasa del

14.06% en reales antes de impuestos, como la tasa remuneratoria para el nivel de

tensión IV (STR, Reverme Cap) En nuestra opinión las debilidades de la

metodología actual tienen que ver, entre otras, con la estructura de capital utilizada,

la estimación de la prima por riesgo país y la longitud del período utilizado para

estimar los parámetros del modelo CAPM, específicamente la tasa libre de riesgo y

el premio al riesgo.

E.

En este documento se utiliza una metodología similar a la utilizada en la resolución

CREG 013 de 2.002, con importantes aportes en los temas que se mencionaron

como debilidades de la metodología actual; especialmente se hace una discusión

extensa sobre los riesgos del negocio de distribución, su inclusión o no en el costo

promedio ponderado de capital, la forma como se debe ajustar el riesgo país más

allá de simplemente de sumar el valor esperado del EMBI y la definición de una

estructura de capital con un menor porcentaje de deuda.

F.

Para analizar la rentabilidad del negocio de distribución se realizó un esfuerzo

importante en la dirección de separar la información sobre las diferentes actividades

que realizan las empresas incumbentes de distribución agrupadas en ASOCODIS,

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA 14

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

para hacer una estimación individual de la rentabilidad que está obteniendo cada

actividad; sin embargo, no se pudo concretar nada, en la medida que las empresas

hasta ahora están realizando el trabajo de separación de la información contable, a

nivel de costos de ventas y de operación, con estados de avance diferentes y no van

a avanzar significativamente dentro de este año. Aunque metodológicamente se

pudiera establecer esa separación y la correspondiente estimación, los problemas

que se van a encontrar en la asignación de activos y pasivos a cada una de las

actividades involucradas, van a consumir un tiempo apreciadle sin que se pueda

garantizar la confianza en los resultados que se obtendrían al final de este trabajo.

G.

En este estudio se evidenció que la rentabilidad operativa de los activos de las

empresas que tienen el negocio de distribución de energía eléctrica, durante el

período analizado, dista bastante de la rentabilidad supuesta en el cálculo de la tasa

remuneratoria a los activos acotados de la resolución 013 del año 2002. La

rentabilidad operativa del activo obtenida por las empresas de distribución y

comercialización de energía eléctrica en Colombia es baja (4% en reales y antes

de impuestos) y dista de aquella implícita en la resolución CREG 013 de 2002,

que supone una rentabilidad del 16.06% en reales antes de impuestos. Esta

rentabilidad es sobre activos acotados según la reglamentación vigente; en nuestro

trabajo también se hicieron estimaciones en términos de EBITDA, que no cambian

la conclusión principal de esta parte del trabajo, respecto a una baja rentabilidad

operativa del negocio.

H.

Cuando se fijó la tasa remuneratoria a través de la Resolución 013 del año 2002, no

se evaluó adecuadamente la posibilidad de alcanzar la estructura de capital implícita

en esa resolución (40% de deuda y 60% de patrimonio); los resultados del análisis

financiero de las empresas, muestran que la utilización de la deuda dista bastante de

lo que suponía se podría lograr en términos de una estructura adecuada de capital en

la resolución 013. En este trabajo se muestra que las empresas, en parte como

consecuencia de la baja rentabilidad operacional, tendrían un riesgo elevado de no

alcanzar una calificación de grado de inversión, si la utilización de la deuda en la

estructura ajustada de capital supera un 20% .14

I.

Aunque la ley 633 del año 2000, cambió significativamente el estatus de las

empresas de servicios públicos domiciliarios como sujetos del impuesto de renta, las

empresas de energía eléctrica continúan haciendo una utilización muy baja del

apalancamiento financiero y por lo tanto perdiendo las ventajas que se derivan del

mismo, especialmente en lo que tiene que ver con una disminución de su costo

promedio ponderado de capital.

J.

Las Empresas de distribución analizadas, hacen una baja utilización del

apalancamiento financiero, y para aquellas en las cuales la utilización de la deuda es

poco significativa, hay un espacio importante para mejorar su eficiencia financiera.

Sin embargo la baja rentabilidad del negocio no deja mucha capacidad de

14 El indicador más sensible y por lo tanto el más restrictivo es el de cobertura de gastos financieros.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA 15

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

endeudamiento, ya que en términos internacionales rápidamente perderían su

calificación como grado de inversión.

K.

En la definición de la estructura adecuada de capital y por lo tanto en la estimación

del costo promedio ponderado de capital se optó por la alternativa de establecer la

misma hasta el límite de endeudamiento en el cual se perdería la calificación de

grado de inversión, opción acorde con las recomendaciones de algunos reguladores,

no sólo para facilitar el acceso a los mercados financieros sino también para evitar

situaciones de stress financiero que pudieran aumentan la probabilidad de existencia

de costos de bancarrota; para nuestro caso el límite a que se hace referencia resultó

en un 20%, esto es (deuda financiera sobre activo ajustado) igual al 20%.

L.

Es necesario tener en cuenta el riesgo país en la estimación del costo promedio

ponderado del capital. La CREG adoptó para el actual período regulatorio el

enfoque tradicional, consistente en identificarlo con el diferencial de rendimiento

entre los títulos soberanos emitidos por el país frente al de los títulos del gobierno

norteamericano. La interpretación económica de este procedimiento no es clara. El

costo patrimonial tiene un riesgo superior al de la deuda. El spread, al estar

asociado con la percepción de incumplimiento del país emisor de los títulos de

deuda, no captura los riesgos propios del patrimonio.

M.

El procedimiento utilizado en este estudio, siguiendo la metodología sugerida por

Damodaran (2003) propone calcular el riesgo patrimonial de un país como el

producto del riesgo de crédito de la deuda soberana (medido por el spread

mencionado), por el cociente entre la volatilidad del mercado accionario y la del

mercado de bonos. Dada la alta volatilidad encontrada para este indicador en el

mercado colombiano, se utilizó como referente el de otro país emergente (Brasil).

Por otra parte, en el cálculo del riesgo país es necesario, siguiendo nuevamente la

metodología propuesta por Damodaran, tener en cuenta la exposición relativa al

riesgo país de las empresas de distribución eléctrica con relación a la empresa

promedio del país. Al producir exclusivamente para el mercado interno, las

empresas de distribución están tienen un grado de exposición al país superior al

promedio de la economía.

N.

En Estados Unidos, país de referencia para el cálculo de los betas de distribución

eléctrica, existe un régimen de tasa de retorno. Los sistemas de ingreso máximo y de

precio máximo utilizados en Colombia son más riesgosos, como lo demuestra la

literatura, lo cual exige un ajuste del beta. Si bien la CREG consideró este factor en

la metodología del actual período regulatorio, ajustó únicamente los activos en los

cuales se aplica el precio máximo. Consideró equivocadamente que las

metodologías de ingreso máximo y de tasa de retorno eran equivalentes. Por otro

lado, el parámetro de ajuste que utilizó fue derivado de un estudio del sector de

telecomunicaciones. Nuestra propuesta consiste en utilizar el diferencial específico

del sector eléctrico calculado por Alexander, y aplicar dicho diferencial a todos los

niveles de tensión de distribución eléctrica, incluyendo los niveles superiores de

tensión.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA 16

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL

O.

El análisis que se realizó en el desarrollo del trabajo de consultoría, muestra que

existen los argumentos para seleccionar diferentes valores del beta no apalancado,

indicador del riesgo operacional o comercial del negocio, en la medida que el valor

seleccionado es dependiente de la fuente de información utilizada, con diferencias

importantes entre fuentes de información, sensible a los períodos de tiempo

utilizados para la estimación de los parámetros y adicionalmente el valor estimado

es inestable en el tiempo. Así mismo, tampoco se puede aislar para la sola actividad

de distribución. Nuestra recomendación es la de utilizar el beta que aparece en la

página WEB del Profesor A.Damodaran, para el sector de electric utilities en los

Estados Einidos, que para nuestro caso resultó en 0.6315, en la medida que el mismo

se basa en información de Value Line, la información relevante está abierta al

público en general, se tiene acceso a la lista de empresas por lo cual se puede

replicar, y se ha vuelto una fuente de consulta permanente, especialmente de tipo

académico.

P.

Para el beta sugerido en el punto anterior y para los parámetros utilizados,

correspondientes a los que resultan de la información del Profesor A. Damodaran,

incluyendo una estructura de capital 20% deuda y 80% patrimonio, un valor

razonable del WACC para todos los niveles de tensión, en términos reales, sería de

10.48% después de impuestos, equivalente a un 16.00% en términos nominales

después de impuestos, para un inflación esperada del 5% que a su vez equivale a un

15.64% en términos reales antes de impuestos, utilizando la misma definición

implícita en la resolución No 013 de 2.002.

15 Promedio ponderado por nivel de capitalización.

ESTIMACIÓN DEL WACC PARA EMPRESAS DE DISTIBUCIÓN DE ENERGÍA ELÉCTRICA 17

FACULTAD DE ADMINISTRACIÓN UNIANDES

ASOCODIS

RESUMEN EJECUTIVO

CONFIDENCIAL