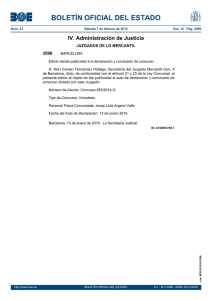

PDF: La sentencia del Mercantil Uno sobre el concurso de acreedores

Anuncio