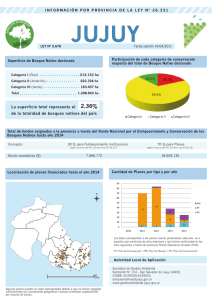

SSPE - Informe Productivo Económico-Jujuy

Anuncio