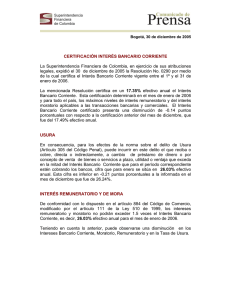

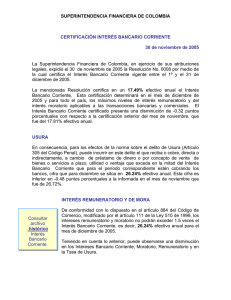

Descargar Pagaré

Anuncio

LEA CON ATENCION LAS INSTRUCCIONES AL RESPALDO PAGARÉ Ciudad, ___________ Fecha de creación _________________ Valor $ _________________________ (Espacio para diligenciar por la Coordinación Finanicera de Ecosesa) Nosotros (1), ______________________________________ y ________________________________________ ( NOMBRES Y APELLIDOS ESTUDIANTE ) ( NOMBRES Y APELLIDOS CODEUDOR ) Como aparece al pie de nuestras firmas declaramos Primera. Objeto.—Que por virtud del presente título valor pagaremos incondicionalmente, a la orden de la Corporación Ecosesa, identificada con NIT 900.261.397 (2) o a quien represente sus derechos, en la ciudad y dirección indicados, en las fechas de amortización por cuotas señaladas en la cláusula segunda de este mismo pagaré, la suma de $________________________ (espacio para diligenciar por la Coordinación Finanicera de Ecosesa) Segunda Plazo.— (3) Que pagaremos la suma indica da en la cláusula anterior en 1 pago que se efectuará el día___, mes____ Año_______(espacio para diligenciar por la Coordinación Finanicera de Ecosesa), a partir del cual se inciara el cobro del interes màximo que permita la ley (4) . Tercero. Autorización.– En ejercicio de nuestro derecho a la libertad y autodeterminación, autorizamos a que la Corporación Ecosesa o a la entidad que mi acreedor delegue para representarlo o a su cesionario, endosatario o a quien ostente en el futuro la calidad de acreedor, previo a la relación contractual y de manera irrevocable, escrita, expresa, concreta, suficiente, voluntaria e informada, con la finalidad que la información comercial, crediticia, financiera y de servicios de la cual soy titular, referida al nacimiento, ejecución y extinción de obligaciones dinerarias (independientemente de la naturaleza del contrato que les dé origen), a mi comportamiento e historial crediticio, incluida la información positiva y negativa de mis hábitos de pago, y aquella que se refiera a la información personal necesaria para el estudio, análisis y eventual otorgamiento de un crédito o celebración de un contrato, sea en general administrada y en especial: capturada, tratada, procesada, operada, verificada, transmitida, transferida, usada o puesta en circulación y consultada por terceras personas autorizadas expresamente por la ley 1266 de 2008, incluidos los Usuarios de la Información. Con estos mismos alcances, atributos y finalidad autorizo expresamente para que tal información sea concernida y reportada en la Base de Datos PROCRÉDITO operada por FENALCO o cualquier otro. Autorizo también para que “la notificación” a que hace referencia el Decreto 2952 del 6 de Agosto de 2010 en su artículo 2º, se pueda surtir a través se mensaje de datos y para ello suministro y declaro el siguiente correo electrónico: ______________________________________. Cuarto. Honorarios.que mi acreedor delege-- En el evento de incumplir, o quedar en mora con cualquiera de las obligaciones crediticias, adjudicadas en este titulo, acepto pagar los honorarios que se generen a mi acreedor por concepto de cobro prejuridico o judicial que tenga que iniciar en mi contra, asi como los gastos y costas que se generen por el retiro y/o actualización de las bases de datos donde me encuentre reportado por causa de mi incumplimiento o mora. Firma ESTUDIANTE_________________________ C.C Firma CODEUDOR ____________________________ C.C NOTAS GENERALES (1) Responsabilidad solidaria.—La solidaridad implica que a cualquiera de los deudores puede ser exigido el pago total de la obligación; el acreedor tiene la atribución de seleccionar el codeudor al cual perseguir. Este tipo de responsabilidad conjunta también puede establecerse entre varios acreedores de un mismo crédito. En tal caso, el deudor puede solventar su obligación válidamente pagando a cualquiera de los acreedores su monto. La solidaridad se presume en el derecho mercantil (C. Co., art. 825). (2) Ley de circulación.—Los títulos valores creados a la orden se transmiten por medio de endoso como norma general; quien aduzca la transferencia de un título del tipo de los aludidos por otro medio, deberá demostrarlo y, una vez justificada su afirmación, podrá exigir al juez competente que haga constar la negociación en hoja adherida al mismo. (3) Intereses.—El Código de Comercio establece que, de no especificarse el monto de los intereses por los contratantes, éste será el bancario corriente. Al tenor de lo dispuesto por el artículo 68 de la Ley 45 de 1990 se reputan intereses para todos los efectos legales las sumas que el acreedor reciba del deudor sin contraprestación distinta al crédito otorgado, aun cuando las mismas se justifiquen por concepto de honorarios, comisiones u otros semejantes. Así mismo, se incluirán dentro de los intereses las sumas que el deudor pague por concepto de servicios vinculados directamente con el crédito en exceso de las sumas que señale el reglamento. De otra parte, en torno al límite de los intereses remuneratorios y moratorios, ha sostenido la Superintendencia Bancaria, en Circular OJ-078 de octubre de 1984, que “.......... aplicando el artículo 884 del Código de Comercio y el 2231 del Código Civil en lo no regulado por el anterior, podemos relacionar a continuación las diferentes hipótesis que pueden presentarse con la indicación de la solución aplicable a cada una de ellas. 1. En silencio el interés convencional remuneratorio, éste será el bancario corriente. 2. El límite máximo estipulable del interés convencional remuneratorio, será el interés bancario corriente más la mitad de éste. 3. Si se pacta un interés para el plazo menor al bancario corriente y no se estipula el moratorio, éste será el doble del convencional remuneratorio. 4. Si se estipula un interés para el plazo superior al bancario corriente sin que exceda en una mitad a éste y no se dice nada sobre el moratorio, éste será el doble del bancario corriente. 5. Si no se conviene intereses para el plazo y se pactan moratorios, éstos no podrán exceder el doble del interés bancario corriente (el plazo será el bancario corriente). 6. Si no se acuerdan intereses de plazo ni moratorios, los primeros serán el bancario corriente y los segundos el doble de ellos. 7. Si se pacta interés remuneratorio menor al bancario corriente, el moratorio convencional no puede exceder el doble del estipulado para el plazo. 8. Límites máximos: El moratorio no podrá exceder del doble del interés remuneratorio convencional ni del doble del interés bancario corriente, el remuneratorio no podrá exceder del interés bancario corriente más la mitad de éste. En cuanto al límite máximo de intereses moratorios es preciso tener en cuenta que en el caso de que la tasa establecida para el interés de usura (C.P., art. 235) sea inferior, se tendrá esta última como nuevo límite en materia de intereses”. Una vez precisados los límites, es oportuno que ellos correspondan a tasas reales efectivas ya que éstas son las indicadas para reflejar la verdadera rentabilidad obtenida. De otra manera, para evadir el control en el cobro de intereses bastaría con pactar tasas de interés que, si bien nominalmente resultarían inferiores a las permitidas, mediante el simple expediente de prever modalidades de pago anticipados (cualquiera diferente a anualidades vencidas), se estarían obteniendo tasas reales por encima de los límites legales, dejando en el plano meramente teórico las disposiciones legales que los establecen. Es preciso resaltar en torno a las sanciones legales existentes por el cobro en exceso de intereses, que el artículo 72 de la Ley 45 de 1990, modificatorio en lo pertinente del artículo 884 del Código de Comercio, dispone que cuando se cobran intereses que sobrepasan los límites fijados en la ley o por la autoridad monetaria, el acreedor perderá todos los intereses cobrados en exceso, remuneratorios, moratorios o ambos, según se trate, aumentados en un monto igual. En tales casos, el deudor podrá solicitar inmediata devolución de las sumas que haya cancelado por concepto de los respectivos intereses más una suma igual al exceso, a título de sanción. INSTRUCCIONES PARA DILIGENCIAR Este documento debe ser diligenciado sin tachones, ni enmendaduras y con bolígrafo de tinta negra. FAVOR ANEXAR FOTOCOPIA DEL DOCUMENTO DEL CODEUDOR AMPLIADA AL 150%. 1. CIUDAD Y FECHA: coloque en este campo cuidad y fecha de su matricula. 2. VALOR: Este espacio es para ser diligenciado por financiera, favor dejarlo en blanco para llenarlo en presencia del estudiante antes de matricularse. 3. NOMBRES Y APELLIDOS ESTUDIANTE : Diligenciar nombres y apellidos completos del estudiante. 4. NOMBRES Y APELLIDOS CODEUDOR: Diligenciar nombres y apellidos completos del fiador o codeudor. 5. FIRMA Y CEDULA ESTUDIANTE: Coloque en este campo firma y numero de cedula o tarjeta de identidad. 6. FIRMA Y CEDULA CODEUDOR: Coloque en este campo firma y numero de cedula.