Especialización Gestión Industrial

COSTOS

INDUSTRIALES

Marcelo Medina

Funciones de Costos

Objeto de Costo

Todo aquello para lo que se desea una medida

separada de costos

Causante de Costo

Cualquier elemento o variable que afecta los costos

Función de Costo

Patrón de comportamiento de los costos

Funciones de Costos

Supuesto 1 Nivel de Actividad

Supuesto 2 Aproximación Lineal

Costo Variable

Costo Fijo

Costo Mixto

Los administradores necesitan:

Estimar Costos

Predecir Costos

Favorecer la Planeación y TTDD

Funciones de Costos

Criterio de Causa - Efecto

Relaciones Físicas

Acuerdos Contractuales

Conocimiento de las Operaciones

Métodos de Medición de

Funciones de Costos

Análisis de Ingeniería

Análisis de Consenso

Análisis de Cuentas

Análisis Cuantitativo

Método Máximo-Mínimo

Método de Regresión Lineal

• Simple

• Múltiple

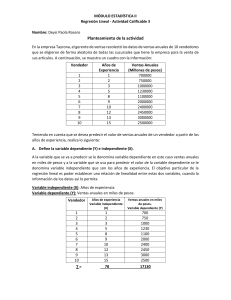

Calculo de una función de costos

1. Seleccionar la variable dependiente

2. Identificar los factores de costos

3. Recopilación de los datos

4. Presentar los datos en forma gráfica

5. Estimar la Función de costos

6. Evaluar la Función de costos

FUNCIONES DE COSTOS

Variable dependiente

Variables independientes

y f x 1 ; x 2 ;...; x n

Nombre de la función

N° entero >0

AJUSTE LINEAL DE LA FUNCIÓN DEL COSTO

En este punto asumiremos los supuestos siguientes:

1. Que el costo total en el corto plazo puede expresarse

correctamente como una función CT, la cual es LINEAL simple

o lineal múltiple.

2. La función CT es igual a la suma de una función CF constante

correspondiente al costo fijo total, y una función CVT

correspondiente al costo variable total.

3. CVT es la suma de una o más funciones lineales simples, cada

una de las cuales es dependiente de un factor de costos

fácilmente identificable como el número de unidades

producidas, la cantidad de mano de obra directa empleada, el

volumen de producción, etc.

4. Si conjuntamente con el costo fijo total, existen costos

SEMIVARIABLES, entonces estos son susceptibles de ser

segmentados o divididos a su vez en costos fijos y en costos

variables.

CT CF CVT

MÉTODOS PARA SEGMENTAR COSTOS

y a bx

(3.1)

X 2 Y X XY

a

n X 2 X 2

Variable

y = Dependiente

a = Constante

b = Constante

x = Independiente

y a b 1x 1 b 2 x 2 .. b n x n

(3.3)

b

Representa

(3.2)

n XY X Y

n X 2 X 2

Siglas

Costo total

CT

Costo fijo

CF

Costo variable unitario

CVu

Número de unidades producidas Q

(3.4)

PROCEDIMIENTO

Calcular los coeficientes a y b con las fórmulas. Estos datos bajo

los supuestos de que no existen cambios sustanciales con los

datos históricos proporcionarán el CF y el CVu respectivamente.

Recuerde que a no es el costo esperado de la actividad cero.

Hallar R2 que indica la bondad del ajuste, que va desde 0 hasta 1.

Es una medida intuitiva del grado en que la variable

independiente explica la variable dependiente.

Un análisis de regresión debe ser factible económicamente, tener

un adecuado R2, el coeficiente b debe ser bastante diferente de

cero, complementado con un análisis de especificación

(linealidad, variación constante, independencia y normalidad de

los residuales)

0

0