tercera parte impuesto sobre transmisiones patrimoniales y actos

Anuncio

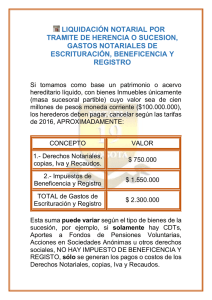

TERCERA PARTE IMPUESTO SOBRE TRANSMISIONES PATRIMONIALES Y ACTOS JURÍDICOS DOCUMENTADOS, MODALIDAD ACTOS JURÍDICOS DOCUMENTADOS Se trata de la tercera modalidad de tributo que encontramos alojados en el seno de los Impuestos sobre Transmisiones Patrimoniales junto con las otras dos, Transmisones onerosas Y operaciones societarias Actos jurídicos documentados es un tributo que se exige como consecuencia de la emisión de tres tipos de documentos: a) Documentos notariales b) Documentos mercantiles c) Y ciertos documentos administrativos Vamos a verlos con detenimiento DOCUMENTOS NOTARIALES Primeras copias de escrituras y actas notariales En primer lugar, se someten al impuesto sobre transmisiones patrimoniales modalidad actos jurídicos documentados las primeras copias de escrituras públicas o actas notariales que tengan por objeto una cantidad o una cosa evaluable en términos económicos, o contengan hechos o realidades inscribibles en el registro mercantil o registro de la propiedad. Por ejemplo, se realiza el hecho imponible de este impuesto cuando se escritura una compraventa, y no sucede lo mismo cuando se levanta acta notarial de una determinada situación que no es evaluable en términos económicos, por ejemplo, dar testimonio de una determinada situación que reflejen servicios desatendidos en una comunidad de vecinos. Sujeto pasivo: el adquirente del bien o en su defecto quienes soliciten el documento notarial. Quienes insten la emisión de este documento Base imponible: El valor declarado. Por ejemplo, si se trata de la constitución de una garantía, la cantidad garantizada más en su caso los intereses. Si no se hace alusión en el contrato a los intereses se incluyen los intereses de tres años. El tipo de gravamen: • En las primeras copias de escritura y actas notariales cuando tengan por objeto cantidad o cosa valuable, contengan actos o contratos inscribibles en los Registros de la Propiedad, Mercantil, de la Propiedad Industrial y en el Registro de Bienes Muebles: • Desde 1 de enero a 22 de junio de 2012: 1,2%. • Desde 23 de junio de 2012 (D-L 1/2012): 1,5%. • • • • • • 0,3 % en las adquisiciones de la vivienda habitual de valor real no superior a 130.000 €, por sujetos pasivos menores de 35 años. 0,3% en la constitución de préstamos hipotecarios por sujetos pasivos menores de 35 años para adquirir la vivienda habitual, siempre y cuando el valor real de la vivienda y el principal del préstamo no excedan de 130.000 €. 0,1 % en las adquisiciones de la vivienda habitual de valor real no superior a 180.000 €, por sujetos pasivos que tengan la consideración de persona con discapacidad. 0,1 % en la constitución de préstamo hipotecario destinado a financiar la adquisición de la vivienda habitual de personas con discapacidad, cuando el valor real de la vivienda y el valor del principal del préstamo sea inferior a 180.000 euros. 0,1 % para los documentos notariales que formalicen la constitución y cancelación de derechos reales de garantía, cuando el sujeto pasivo sea una Sociedad de Garantía Recíproca con domicilio social en la Comunidad Autónoma de Andalucía. 2 % en las escrituras notariales que formalicen transmisiones de inmuebles en las que se realiza la renuncia a la exención en el Impuesto sobre el valor añadido. Otros documentos notariales También habrá que pagar este impuesto cuando nos encontremos ante la emisión de los siguientes documentos notariales: a) Matrices b) Segundas y sucesivas copias de escrituras c) Primeras copias de escrituras diferentes de las descritas con anterioridad d) Primeras copias de Actas notariales distintas de las descritas con anterioridad e) Testimonios notariales Sujeto pasivo: el adquirente del bien o quien haya instado la emisión de estos documentos Se pagará un efecto timbrado de 0,30 por cada pliego o 0,15 euros por folio, a elección del notario. Copias de actas de protesto También cuando se procede a realizar una copia de acta de protesto se debe liquidar este tributo. Sujeto pasivo: quien solicite el documento Base imponible: el 33% del valor nominal de efecto protestado Tipo de gravamen: el 1% de la base imponible Además habrá que abonar un efecto timbrado de 0,30 por pliego o 0,15 por folio DOCUMENTOS MERCANTILES La emisión de ciertos documentos mercantiles genera la obligación de liquidar esta modalidad de tributo: actos jurídicos documentados. Nos referimos a dos tipos de documentos mercantiles -En primer lugar la emisión de una letra de cambio - Emisión de pagarés, bonos y obligaciones Emisión de una letra de cambio El sujeto pasivo, el librador La base imponible, la cantidad girada, salvo que el vencimiento exceda de 6 meses, en cuyo caso sería el doble de la cantidad girada Tipo de gravamen. Será el porcentaje que corresponda en función de la siguiente tabla. Si está en pesetas es porque la normativa básica que se ocupa de regular el tributo está en pesetas. Hasta 4.000 pesetas 10 De 4.001 a 8.000 20 De 8.001 a 15.000 40 De 15.001 a 30.000 80 De 30.001 a 60.000 160 De 60.001 a 125.000 330 De 125.001 a 250.000 700 De 250.001 a 500.000 1.400 De 500.001 a 1.000.000 2.800 De 1.000.001 a 2.000.000 5.600 De 2.000.001 a 4.000.000 11.200 De 4.000.001 a 8.000.000 22.400 De 8.000.001 a 16.000.000 44.800 De 16.000.001 a 32.000.000 89.600 Lógicamente habría que hacer la traducción a euros. Muy importante: se paga comprando efectos timbrados por la cantidad que corresponda en el estanco. Pagarés, bonos y obligaciones No hablamos de cualquier pagaré, tienen que ser pagarés, bonos u obligaciones en los que concurran los siguientes elementos o circunstancias: a) Tienen que generar un rendimiento implícito, es decir, una rentabilidad que se percibe en el mismo momento en que se recupera el capital invertido. Por ejemplo, suscribo un bono por 1.000 euros y en la fecha del vencimiento me abonan 1.200 euros. Estamos ante una rentabilidad implícita de 200 euros que se calcula al descuento. b) Tienen que ser emitidos en serie. No se trata, por tanto de un activo de esta naturaleza emitido específicamente, sino en serie y ofrecido de un modo u otro, eso es lo de menos, al mercado de capitales. c) Por último, el plazo no podrá superar 18 meses Sujeto pasivo: la entidad que los expida, la que los emita Base imponible: la cantidad que la entidad se comprometa a reembolsar al inversor cuando se produzca el vencimiento de este activo Tipo de gravamen: Habrá que abonar la cantidad que resulte de la operación que describimos a continuación: 0,0118030 euros por cada 6,01 euros o fracción. Esta cantidad no se satisface con efectos timbrados sino que se liquida empleando el ya conocido modelo 600. DOCUMENTOS ADMINISTRATIVOS Se someten al impuesto los siguientes documentos administrativos. Anotaciones preventivas Adquisición y rehabilitación de títulos nobiliarios Anotaciones preventivas Cualquier tipo de anotación preventiva que se haga en un registro siempre que se den estos dos requisitos: -Que no haya sido impuesta por una autoridad judicial -Que se refiera a algún elemento valorable en términos cuantitativos o económicos El sujeto pasivo será la persona que solicite la realización de esa anotación preventiva La base imponible: el valor del derecho que se garantice o se publique mediante la correspondiente anotación Tipo de gravamen, el 1%, si bien, las anotaciones preventivas de embargo en Andalucía tributan al 0,5% Se pagará en metálico realizando la liquidación mediante el modelo 600. No se hace, por consiguiente, mediante el uso de efectos timbrados. Rehabilitación y adquisición de títulos nobiliarios Rehabilitación y adquisición de títulos nobiliarios. Hablamos de marqueses, duques, condes, etcétera. Cuando de transmita o rehabilite un título nobiliario hay que pagar este impuesto. Sujeto pasivo: el noble que lo adquiera o rehabilite. La cantidad a pagar se determina en función de esta escala escala transmisiones directas transmisiones transversales rehabilñitación y reconocimientos de títulos extranjeros Por cada título con grandeza 2594 6502 15589 Por cada grandeza sin título 1854 4649 11129 Por cada título sin grandeza 739 1854 4461 La liquidación se hará con el modelo 600