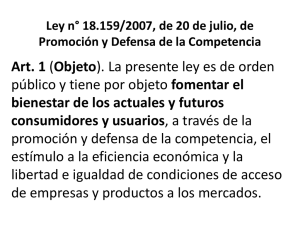

La responsabilidad civil en las "relaciones de consumo"

Anuncio