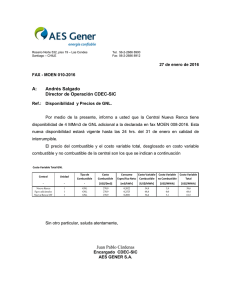

Presentación de PowerPoint - Aktiva Servicios Financieros

Anuncio

La Global estructura Petroleum del mercado exploration de GNL and en production LATAM trends Resumen: El eventual éxito de la industria colombiana de Gas Natural Licuado (GNL) se centra en la estructura del mercado. Los nuevos mercados se están creando con los antiguos proveedores de gas que se están convirtiendo en importadores (por ejemplo, Malasia, Tailandia, Colombia) y los países importadores se están convirtiendo en exportadores (por ejemplo, América del Norte) y los compradores de temporada se convierten a importadores permanentes (por ejemplo, Argentina). Esta recomposición se dio como resultado de nuevas aplicaciones tales como la conversión de GNL a plantas flotantes de gas natural licuado (FLNG) facilitando el transporte. Por otra parte, con un número récord de construcciones de GNL en marcha en los próximos 5 años, la industria del GNL se proyecta con mucho trabajo por delante. Un vistazo a la estructura del mercado, ofertas, acuerdos comerciales y el pronóstico se presenta un análisis sobre las tendencias futuras dentro de América Latina y da una idea de un papel que Colombia puede jugar en este espacio. Si el mercado es grande y lo suficientemente emocionante, la financiación de proyectos estará siempre disponible, independientemente de la complejidad del proyecto y el coste (es decir, proporcionando el retorno de la inversión que compense lo suficiente el perfil de riesgo de la proyección significativa de mercado Sylvester Ayodeji Bamkole MSc Petroleum Geoscience with Exploration University of Manchester 29/04/2016 1 ¿Cuál es el estado del comercio mundial de GNL? Según International Gas Union[1] , el comercio mundial de GNL aumentó de 237.7 de toneladas en 2012 a 241.1 de toneladas en 2014 y se produjo un cambio en la proporción de la demanda en Europa del 20% al 14%. En este marco de tiempo, América Latina registró un aumento de la demanda de más del 20%. Con respecto a los precios del GNL, han tendido al alza durante la mayor parte de la misma época que los mercados del este de Suez. Según Shell Upstream Internacional[2] , la demanda mundial de gas (incluidas las fuentes convencionales y no convencionales) se espera que decrezca a una tasa del 2% en comparación al del 2,3% que se pronosticó y que demanda de GNL represente el 16% de la demanda mundial de gas en 2030. Dos tercios de esta demanda se prevé que procederá de Asia y el Oriente Medio y esto está fuertemente impulsado por el crecimiento económico y la prosperidad prevista en estas regiones. Visión general de América Latín LNG Industry[3] dice que, en 2013, el consumo de energía primaria en América Latina, fue de aproximadamente 750 millones de toneladas equivalentes de petróleo y se ha previsto aumentar hasta 1.400 millones de toneladas de petróleo equivalente en 2030. Esto se debe principalmente a dos factores: (1) una economía en desarrollo (2) la necesidad de cambiar a combustibles más limpios. Además de eso, entre 2012 y 2013, hubo un incremento del 5% en el consumo de gas en América Latina y la región en su conjunto ha mostrado una mayor dependencia de GNL para satisfacer su creciente consumo de energía y la tendencia de GNL a importar en América Latina va a continuar. Esto es apoyado por la expansión de 2016 de la refinería de Cartagena a través de APM Terminal y la inversión de USD $200 millones, el cual se propuso a triplicar la capacidad de rendimiento de la terminal. En cuanto a la actividad de GNL en la región, América Latina ha estado activo durante un tiempo en términos de demanda y el suministro de GNL, aunque todavía hay mucho potencial sin explotar. El siguiente diagrama muestra un breve resumen de los flujos de comercio de GNL de la región en 2014. [1]International Gas Union es una asociación global destinada a promover el progreso técnico y económico de la industria del gas. [2]Shell Upstream International es un segmento de la cáscara de exploración y producción que se centra en la exploración de nuevos líquidos y las reservas de gas natural y en el desarrollo de nuevos proyectos importantes. [3] LNG Industry es un portal de información de valor añadido generado por la revista del sector de GNL de Palladio Publicaciones '. Con una combinación de noticias de GNL, opiniones, comentarios, análisis, informes, estudios de casos, artículos técnicos sobre la tecnología de la planta de GNL, envío / transporte y regasificación. Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 2 Diagrama 1. Las exportaciones de GNL de América Latín en 2014 Fuente: BP Statistical Review of World Energy 2015 Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 3 Esto demuestra que, aunque poco desarrollada y con una pequeña contribución a la demanda global en la región, existe un gran potencial en GNL América Latina en su conjunto. Según el 2015 BP Statistical World Review Data, el crecimiento promedio de las reservas de gas natural licuado desde 1980 es aproximadamente 3,25% mientras que la producción de GNL ha crecido alrededor de un 5% en el mismo período. Como resultado de esto, los países de América Latina, por ejemplo, Colombia ha aumentado su importación de GNL para complementar las reservas actuales y para compensar las pérdidas en la demanda local. Grafico 1. Producción de GNL (1970 – 2014) 3500,0 3000,0 2500,0 2000,0 1500,0 1000,0 500,0 1970 1971 1972 1973 1974 1975 1976 1977 1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Producción (billones de metros cúbicos) 4000,0 Norteamérica Total S. & Cent. America Sur y América Central Europa y Eurasia Medio Oriente África Fuente: BP Statistical Review of World Energy 2015 Grafico 2. Producción de GNL en 2014, por región África Medio Oriente Europa y Eurasia Sur y América Central Total S. & Cent. America Norteamérica - 200,0 400,0 600,0 800,0 1000,0 1200,0 2014 la producción (miles de millones de metros cúbicos) Fuente: BP Statistical Review of World Energy 2015 Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 4 Según el 2015 BP Statistical World Review Data, a pesar de la contribución de América Latina, la demanda mundial de GNL (6% del total de las exportaciones de gas natural licuado), la contribución actual de Colombia para este suministro es muy mínima como Argentina, Brasil y Chile representaron aproximadamente el 75% de la actividad de la región. Colombia y el resto del Sur y América Central contribuyeron a aproximadamente el 1% del total mundial de GNL, lo que demuestra que tal y como está, Colombia está en el escalón más bajo de la oferta mundial de GNL Las reservas mundiales de GNL El aumento de las reservas de Colombia sugiere que el país está de hecho en la tendencia a mantenerse al día con el aumento de las reservas mundiales de gas natural licuado. Aparte de esto, se ha incrementado la actividad global de GNL al asegurar acuerdos de importación (por ejemplo, con Venezuela, así como el aumento de crecimiento de la producción del 4,4% anual entre 2000 y 2014). La aparición de nuevos mercados y acuerdos comerciales, muestra que hay un mercado para la apertura de GNL en la industria energética en su conjunto. Según Greg Vernon, Presidente de Bochica Investment Holding, pese a la creciente demanda de gas en el mediano plazo, se ha previsto una caída de las reservas totales. El mercado del gas no es independiente de sí mismo, los eventos con el precio del petróleo tienen efectos indirectos en la industria del GNL. Esto es porque, como resultado de la caída de los precios del petróleo, los modelos de factibilidad económica de gas han llegado a ser mucho más atractivos. No obstante, hay un futuro brillante para la industria del gas de Colombia y esto se debe a la dinámica del mercado que surge como resultado de los precios y la demanda en el país. El mercado del gas en Colombia tiene dos ventajas: (1) puede ser independiente de las fuerzas del mercado internacional (2) puede ser de apoyo en el crecimiento global de la demanda. Aunque el consenso general de los inversionistas privados y el interés extranjero es que Colombia tiene un mercado de gas atractivo, la variable más importante es el 'tiempo'. En el caso de un ciclo de desarrollo de 6-10 años, el mercado de gas en Colombia podría ser diferente en aproximadamente 8 años. Esto es, que las compañías de GNL sean capaces de encontrar reservas sustanciales para la producción antes de que otros recursos (como energía renovable, petróleo, etc.) puedan aumentar su producción Las tendencias globales con un enfoque en América Latín A pesar del crecimiento previsto, algunos subsidios a los precios están siendo eliminados en los mercados fuera de la OCDE. El análisis de Ernst &Young en 2012 sobre la oferta mundial de GNL sugiere que después de 2020, el crecimiento de la demanda se ralentizará en la industria del GNL y la demanda se desplazará a los compradores más sensibles al precio. La IEA también sugiere que América Latina verá una caída en la producción de corto crecimiento de la demanda potencial sobre todo en zonas donde el acceso a las importaciones de gas es limitado. El crecimiento de la producción también se predijo que disminuirá rápidamente con relación a su reciente actuación, que anteriormente era impulsado por Brasil y Argentina. En general, la actividad GNL de América Latina estará enfocada más hacia las importaciones para apoyar su crecimiento consumo. Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 5 El enigma de gas Siguiendo las tendencias globales, la actividad de GNL de Colombia va a aumentar en los próximos años con el crecimiento de las reservas, la producción y el consumo. Esto es apoyado por Francisco José Lloreda, Presidente de la Asociación Colombiana de Petróleo que indica que también ha habido un aumento en la demanda de GNL de Colombia. Anteriormente, Colombia tenía una mayor oferta en relación a la demanda, pero la creciente demanda se está acercando al nivel de la oferta. También hizo hincapié en que, si todas las cosas se mantuvieron iguales, Colombia se convertirá en un importador neto de gas para el año 2018 Grafico 3. La producción vs consumo de GNL en Colombia miles de millones de metros cúbicos 16 14 12 10 8 6 4 2 0 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Graph 3. Sectors with high potential growth in the Colombian Producción Consumo economy, in 2015 (annual growth %). Fuente: United States Energy Information Administration Aumento las importaciones podrían mejorar mediante descubrimientos costa afuera de Venezuela, a través de un gasoducto transfronterizo que fue construido en 2007. A pesar de esta posibilidad, esto ha sido objeto de cambiar a medida que Venezuela ha cambiado sus decisiones y ahora ha decidido dar prioridad a su propia oferta interna. Por otra parte, con un conjunto de finalización de una terminal de importación de GNL en 2016[4] , lo cual abre la posibilidad de importar gas desde Trinidad y Tobago y otras regiones exportadoras de GNL. [4] Termobarranquilla (TEBSA), Celsa y Termocandelaria están negociando los términos para la creación de un agente de comercialización para asumir la responsabilidad para el manejo de la capacidad en un centro de 2.6mtpa. Cada uno de estos generadores, tendrá una participación en la gestión del suministro de volúmenes de GNL a offtakers así como potencialmente vender el exceso de gas en el mercado interno de Colombia. Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 6 Qué puede hacer Colombia para aumentar su contribución al comercio mundial de GNL? Como se ha indicado anteriormente, Colombia ocupa el escalón más bajo de la actividad general de GNL de América Latina, y en los próximos años, la actividad de importación de GNL va a aumentar, pero la actividad de GNL en términos de suministro también se espera que aumente. Colombia ya ha comenzado a tomar medidas para mejorar su contribución al comercio mundial de GNL en términos tanto de importación como de exportación de GNL, como se ve desde los acuerdos comerciales, la ampliación de las instalaciones de transporte de gas y la construcción en curso de la infraestructura de gas natural licuado. Para desempeñar un papel importante y aumentar su contribución al comercio mundial de GNL de América Latina, hay algunas estrategias claves que necesitan ser implementadas en Colombia para realmente tomar ventaja en la aparición de nuevos mercados en medio de las incertidumbres del mismo. Diagrama 2. Estrategias clave como un vendedor de GNL Fuente: 2015 KPMG report; LNG demand in a transforming economy Para mejorar su contribución como un vendedor de GNL, en el comercio mundial de GNL, Colombia tiene que tener un conocimiento profundo del mercado de la demanda de GNL. Tiene que ser capaz de comparar el atractivo de los diferentes consumidores en diferentes sitios, entre ellos la madurez de los distintos mercados emergentes y nichos de mercado. Además de eso, necesita segmentar los mercados por la sensibilidad al precio y la base de fijación de los mismos, ya que esto permite una mejor comprensión de la demanda de GNL. La demanda tiene que ser creada mediante el acceso a nuevos mercados y nichos e invirtiendo en facilitar terminales de regasificación. Esto ya está en marcha como se ve desde el desarrollo y la reciente expansión de la refinería de Cartagena por APM Terminal conjunta y Compas S.A por la inversión de $ 200 millones de dólares en 2016[4], se propone a aumentar la capacidad de rendimiento de la terminal. Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 7 Por último, el mantenimiento de la opcionalidad y la competitividad es un factor clave para garantizar el éxito de Colombia como vendedor clave de GNL ya que el mercado de GNL es un negocio cíclico. Una cartera diversa significa que el suministro de GNL sigue siendo competitivo en las recesiones y durante los períodos de auge Diagrama 3. Estrategias clave como un comprador de GNL Fuente: 2015 KPMG report; LNG demand in a transforming economy El estado actual del mercado significa que los compradores están tienen el control dentro de la industria. A largo plazo, los compradores deben equilibrar los objetivos deseables de la diversificación y suministrar la búsqueda de una base de precios de GNL con los clientes downstream. Las ofertas de corto plazo mitigan la exposición al riesgo en términos de un exceso de compromiso de compra. Por lo tanto, un conjunto de contratos que varían entre los diferentes suministros, plazos, y las bases de fijación de precios puede ayudar a gestionar el riesgo de demanda en toda la cartera. A medida que la demanda de GNL está fuertemente ligada a la regulación y la política del gobierno dentro del país, y negociaciones entre gobiernos pueden ser necesarias entre los importadores de GNL y vendedores para dar desarrollo normativo y la certeza a la operación de asegurar que el gas sigue desempeñando un papel importante en el mercado. Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 8 Por último, la formación de un comprador aumenta la alianza y aumenta el poder de negociación por parte de este. La más reciente de ellas puede verse a partir de gas natural licuado en empresas japonesas, coreanas y chinas establecidas para formar una alianza de compradores que más de un tercio del comercio mundial de GNL. La ventaja de esto es que si se llegó a un acuerdo, esto conduce a la creación de una alianza de negociación para tomar ventaja de la nueva oferta de Australia en comparación a la U.S que se inclina por negociación en favor de los consumidores. Esto es apoyado por James Taverner, que sugiere que "siempre que la alianza permite flexibilidad entre los miembros para equilibrar sus volúmenes de importación de GNL, esto es muy atractivo para los compradores" Además de estas estrategias sugeridas, Colombia recientemente (enero de 2016) ha firmado un acuerdo energético con Australia en la cooperación bilateral, atando sectores de la energía de ambas naciones. Con Australia dispuesto a ser el mayor exportador de gas del mundo en 2020 (como consecuencia de varias decisiones de inversión financiera realizadas durante los próximos 10 años), su acuerdo, específicamente el memorando de entendimiento (MdE) con Colombia es aún más significativo. Australia tiene un mayor acceso a los consumidores de Colombia y, a su vez, Colombia tiene acceso al mercado australiano para el comercio de otros productos, así como experiencia y conocimientos para ayudar a desarrollar no sólo su potencial de GNL, sino también sus jugadas no convencionales de gas [5] Un analista en Tokio en Consultor IHS. Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 9 Conclusiones La industria mundial de GNL está pasando por una fase muy interesante, ya que están apareciendo nuevos mercados con los antiguos proveedores de gas que se están convirtiendo en importadores (por ejemplo, Malasia, Tailandia, Colombia), los países importadores potencialmente se convierten en exportadores (América del Norte) y los compradores de temporada de conversión de importación año completo (por ejemplo, Argentina). A pesar de que habrá una disminución del crecimiento en la demanda de 2,3% a 2% en los en el corto plazo, hay un aumento global previsto de la actividad mundial de GNL (oferta, la demanda, el comercio y los mercados en general) aunque a un ritmo diferente en el largo plazo. América Latina ha tenido un mercado de GNL activo hasta ahora, pero en comparación con el comercio mundial de GNL, su contribución es diminuta con un escaso número de países que contribuyen a más del 75% de la actividad de la región. Cuando se ponen en términos globales, esto equivale a aproximadamente el 6% de las exportaciones de GNL a nivel mundial de Argentina, Brasil y Chile, mientras que el resto de América Central y del Sur contribuyó al 1% a las exportaciones mundiales de gas natural licuado. Colombia para aumentar su cuota de GNL de América Latina y técnicamente tener una mayor contribución en el comercio mundial de GNL, tiene que ser capaz de identificar tendencias a largo plazo, maximizar las oportunidades que surgen de la apertura de los mercados durante su estancia lo suficientemente flexible como para aprovechar al máximo las oportunidades repentinas que pueda surgir en el mercado Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 10 Bibliografía Colombian FSRU project to be operational by end 2016. (2015). LNG World News. Retrieved 20 April 2016, from http://www.lngworldnews.com/colombian-fsru-project-to-be-operational-by-end-2016/ Inajima, T. & Urabe, E. (2016). Biggest LNG Buyers Seek Alliance to Boost Bargaining Power. Bloomberg.com. Retrieved 20 April 2016, from http://www.bloomberg.com/news/articles/2016-02-25/biggest-lng-buyers-seekalliance-to-boost-bargaining-power International Energy Agency. (2015). International Gas Union,. (2015). World LNG report - 2015 edition. Retrieved from http://www.igu.org/sites/default/files/node-page-field_file/IGU-World%20LNG%20Report-2015%20Edition.pdf KPMG,. (2015). Uncharted waters: LNG demand in a transforming industry. KPMG. Aktiva Servicios Financieros Dirección: Calle 16 sur 43ª-49, Medellín Teléfono 444 14 54 Correo electrónico: [email protected] www.aktiva.com.co 11