Fichero - CatalunyaCaixa

Anuncio

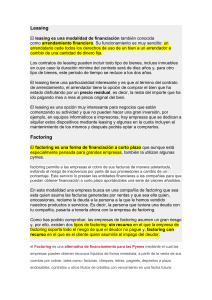

A continuación los detallamos los asientos contables, a realizar por el cliente, en los siguientes casos : Factoring sin recurso con retención: En el momento de cesión: De (572) Bancos e instituciones de crédito (669) Otros gastos financieros (intereses y comisión) (472) Hacienda Pública por IVA soportado (18% s/. Comisión ) (432) Clientes, operaciones de “factoring” (por importe retenido) a (430) Cliente ( por el valor del crédito/factura) Al vencimiento se abonará la parte no anticipada: De (572) Bancos e instituciones de crédito a (432) Clientes, operaciones de “factoring”(por importe retenido) _____________________________________________________ ¿Como se contabiliza uno Factoring con recurso factoring ? En el momento de cesión: De (572) Bancos e instituciones de crédito (472) Hacienda Pública por IVA soportado (18% s/. Comisión ) a (520) Deudas a corto plazo con entidades de crédito ( por el valor del crédito/factura descontando intereses y comisión) De (432) Clientes, operaciones de “factoring” (por el valor de la factura o crédito) a (430) Clientes (por el valor del crédito/factura) Periodificación intereses hasta el plazo del crédito (mensualmente hasta el vencimiento) : De (662) Intereses deudas a (520) Deudas a corto plazo con entidades de crédito Al vencimiento del crédito (en caso de cobro del deudor): De (662) Intereses deudas (intereses del mes) (520) Deudas a corto plazo con entidades de crédito a (432) Clientes, crédito/factura) operaciones de “factoring” (por el valor del