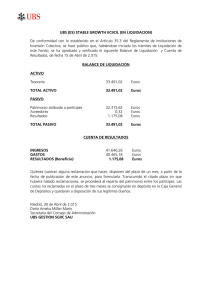

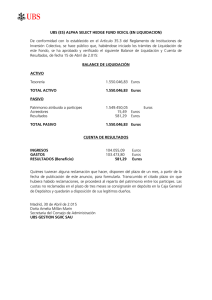

A C T I V O

Anuncio