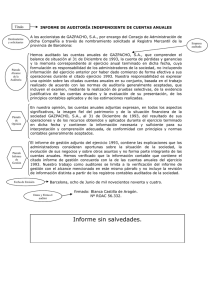

opinión favorable con salvedades

Anuncio

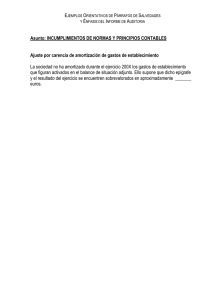

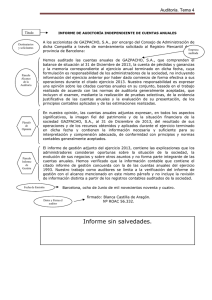

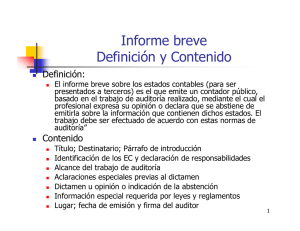

INFORME DE AUDITOR INDEPENDIENTE EN EL MARCO DE LA RT37: OPINIÓN FAVORABLE CON SALVEDADES La RT37 en su Capítulo III. Inc. A. ii. punto 13 establece que la opinión favorable puede ser modificada por: LIMITACIONES EN EL ALCANCE DEL TRABAJO DESVIOS EN LA APLICACIÓN DEL MARCO DE INFORMACION CONTABLE QUE CORRESPONDA Estas acotaciones se denominan, indistintamente, “salvedades” o “excepciones”. La mencionada norma menciona en su punto 14, (Capítulo III.A. ii ) que al expresar su salvedad, el contador incluirá un párrafo en el informe de auditoría que proporcione una descripción del hecho que da lugar a la modificación. Este párrafo se ubicará inmediatamente antes del párrafo de opinión con el título “Fundamentos de la opinión con salvedades”. El auditor expresará una opinión con salvedades cuando: Habiendo obtenido elementos de juicio válidos y suficientes Las incorrecciones, individualmente o de forma agregada, son significativas para los estados contables, pero no generalizadas como para justificar una opinión adversa; o No pueda obtener elementos de juicio válidos y suficientes Los posibles efectos sobre los estados contables de las incorrecciones no detectadas, si las hubiera, podrían ser significativos, aunque no generalizados como para justificar una abstención de opinión. Es decir, que el contador debe evaluar la SIGNIFICACION y la GENERALIZACION de los efectos de las incorrecciones en los estados contables a los fines de seleccionar el tipo de opinión a emitir. La norma bajo análisis añade que si existieran limitaciones al alcance de la tarea de auditoría que imposibilitaran la emisión de una opinión o implicaran salvedades a ésta, dichas limitaciones deben ser claramente expuestas en el apartado “Fundamentos de la opinión con salvedades”. Tales limitaciones en el alcance deben indicar los procedimientos no aplicados, señalando lo siguiente: • si la restricción ha sido impuesta por el contratante del encargo de auditoría; o • si la restricción es consecuencia de otras circunstancias. Los modelos de informes con los diferentes tipo de opinión se encuentran disponibles en el Informe Nº 12 de Cencya en nuestra página sector Legalizaciones