Educación Financiera - banco comercial de manabi

Anuncio

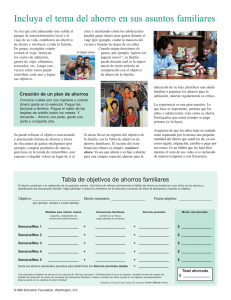

Programa de Educación Financiera No. 1 Con el propósito de apoyar en la formación de conocimientos en el campo financiero, hemos creado nuestro “Programa de Educación Financiera” para que clientes y público en general puedan tomar mejores decisiones de carácter económico para su vida cotidiana. 1. ¿Qué son los Bancos?. 2. Beneficios de los Bancos. 3. El ahorro. 4. Razones para ahorrar. 5. Créditos: Prestamos. 1. ¿QUÉ SON LOS BANCOS? Son instituciones encargadas de realizar intermediaciones financieras entre diferentes sectores. Están facultadas para recibir depósitos de personas que posean suficientes recursos económicos, y luego otorgar créditos a sectores que lo necesiten. Los bancos están obligados a mantener reservas con la finalidad de contar con activos disponibles para seguridad de los depositantes. 2. LOS BENEFICIOS DE LOS BANCOS Aunque la formalidad de las oficinas bancarias pueda ser intimidante y sus productos, servicios y cargos relacionados no siempre sean fácilmente entendidos, los bancos ofrecen varias maneras de mejorar nuestras condiciones económicas, a través de ahorros y préstamos que podrían ser muy útiles para usted. Hay muchos otros beneficios, como los siguientes: • Como ahorrista, puede gozar de la seguridad que ofrecen los bancos mientras sus ahorros crecen con los intereses. • Utilizar un banco para ahorrar impone una disciplina que es difícil de mantener cuando uno trata de lograrlo en casa. • Ahorrar en un banco mantiene su dinero lejos de otros que podrían presionarlo para gastarlo o que podrían sentir la tentación de gastarlo ellos mismos. • Al pedir un préstamo a un banco se puede crear un historial crediticio oficial ampliamente reconocido, no comparable experiencia con fuentes de crédito informales. Los bancos están regulados por el estado, lo que minimiza su riesgo al depositar sus fondos allí. 3. EL AHORRO Los ahorros representan el dinero que una persona o una familia guarda para usar en el futuro. Un factor crítico en la buena administración del dinero son los ahorros ya que ayudan a las personas a controlar sus ingresos, minimizar sus gastos y alcanzar sus metas económicas. 4. RAZONES PARA AHORRAR Las personas pueden utilizar sus ahorros para satisfacer necesidades proyectadas o inesperadas. Los ahorros permiten equilibrar el flujo de efectivo, decidir gastos opcionales e invertir en bienes y negocios. En caso de emergencias y crisis, los ahorros permiten responder de inmediato y, con el tiempo, recuperarse de la pérdida resultante de ingresos o propiedades. La mayoría de los bancos ofrece cuentas de ahorro que responden a diferentes metas de ahorro: de corto, mediano y largo plazo. Ahorro a corto plazo. Son cuentas para realizar depósitos regulares y retiros frecuentes y pueden ser de ahorros o corrientes. Dichas cuentas ofrecen pocas restricciones y pagan una tasa de interés limitada. Permiten evitar el riesgo de llevar grandes cantidades de efectivo consigo y ahorrar a mediano y largo plazo. Ahorro a corto plazo. Si tiene metas de ahorro con un plazo más largo, los bancos ofrecen varias cuentas a plazo diseñadas para alentar los depósitos. Estas cuentas, conocidas con diferentes nombres en distintas partes del mundo (Cuentas a plazo fijo, Certificados de depósito, etc.) pagan un interés más alto y normalmente la tasa de interés aumenta con la cantidad que se desee ahorrar y el tiempo de ahorro. 5. CRÉDITOS: PRÉSTAMOS Los bancos ofrecen préstamos para uso personal, inversión empresarial, compra de autos, construcción y vivienda. Cada tipo de préstamo tiene términos y condiciones que corresponden a la forma en que el dinero será utilizado. Por ejemplo, un préstamo de vivienda normalmente tiene un plazo mucho más extenso que un préstamo personal. Los préstamos • Los préstamos personales se otorgan para fines personales, familiares y del hogar, mejoras en la casa, viajes, reparación del auto y consolidación de deudas. Son préstamos para personas naturales. • Los préstamos empresariales pueden financiar el inicio o expansión de una empresa. Incluyen líneas de crédito para fortalecer el capital de trabajo y préstamos a plazo. Éstos préstamos son para empresas legalmente establecidas que puedan presentar documentos empresariales y legales apropiados, así como un plan de negocios. Los bancos obtienen sus ingresos y pagan los intereses de sus depositantes a través del interés que los prestatarios pagan por el uso temporal de los fondos del banco. Por eso, of La diversidad de productos de un banco es una gran ventaja que los bancos tienen sobre otras instituciones financieras. Programa de Educación Financiera No. 2 $$$ xxxxxxxx xxxxxxxx 1. ¿Sabes qué es el cheque y cómo funciona? 2. Cajeros electrónicos, una red eficiente 3. Banca en línea, servicios 24/7 4. Presupuesto familiar, una herramienta eficaz 5. Pólizas de seguros, tranquilidad en diferentes formatos $$$ xxxxxxxx xxxxxxxx $$$ xxxxxxxx xxxxxxxx 1. EL CHEQUE Es el mandato puro y simple de pagar una suma determinada de dinero. Constituye la orden incondicional de pago por medio del cual el girador dispone al girado el pago de una determinada suma de dinero a un beneficiario. El cheque debe cumplir con las características físicas, electromagnéticas, de diseño, dimensiones y seguridades establecidas por la Superintendencia de Bancos y Seguros. 2. ¡LOS SERVICIOS BANCARIOS SON ELECTRÓNICOS! Le damos la BIENVENIDA Por favor ingrese su TarjetaPOSITIVABCM hasta que el cajero le avise que la retire. “Ir al banco” antes significaba largas filas en el banco y mucha pérdida de tiempo. Sin embargo, la introducción y difusión de la banca electrónica ha transformado el significado de esa frase. NOTA DE SEGURIDAD Nunca digite su clave en frente de otras persona $ Le damos la BIENVENIDA Por favor ingrese su TarjetaPOSITIVABCM hasta que el cajero le avise que la retire. NOTA DE SEGURIDAD Nunca digite su clave en frente de otras persona En muchas áreas urbanas, uno puede efectuar sus transacciones bancarias en cajeros automáticos convenientemente ubicados cada vez que desee, las 24 horas del día. Las tarjetas de Crédito están disponibles para los clientes que tienen cuentas corrientes. La tarjetas de Débito están vinculada a su cuenta de Ahorros; puede utilizarla para realizar compras en muchas tiendas y para efectuar transacciones bancarias en cajeros automáticos. 3. BANCA EN LINEA La banca por Internet o en línea comprende aquellas herramientas que ofrecen una entidad para que sus clientes hagan sus operaciones bancarias a través de la computadora utilizando una conexión a la red Internet. Para otros investigadores la banca por Internet es un nuevo tipo de sistema de información que usa los recursos novedosos de Internet y la World Wide Web (WWW) para permitir a los consumidores efectuar operaciones financieras en el espacio virtual. VENTAJAS Y BARRERAS Desde el punto de vista del consumidor, la banca en línea ofrece una serie de ventajas que permiten crear: • Comodidad y servicios de conveniencia • 24 horas al día, 7 días a la semana. • Operaciones desde casa. • Acceso global. • Ahorro en tiempo. • Transparencia en la información. • Capacidad de elección de los clientes. • Oferta de productos y servicios personalizados. 4. PRESUPUESTO FAMILIAR Para tomar el control de su dinero, tome conciencia de cómo gasta y en qué gasta y asigne a su dinero un propósito más claro. “Un presupuesto es un plan que muestra lo que uno hará con su dinero.” Un presupuesto es una herramienta bastante simple que cualquier persona, rica o pobre, puede usar para administrar su dinero. Es una especie de mapa que puede ayudarle a llegar, desde el punto en que está ahora, a una meta financiera determinada. Las metas financieras pueden ser de corto plazo, como salir de deudas, cumplir con los gastos diarios sin pedir dinero prestado, pagar los gastos escolares o ahorrar para una necesidad o deseo especial. Las metas también pueden ser de largo plazo, como ahorrar para comprar una casa o para cuando se retire del mercado laboral. Elaborar un presupuesto le ayudará a distribuir sus recursos para alcanzar múltiples metas. Se puede hacer tres cosas con el dinero: gastar, ahorrar o invertir. 5. LAS POLIZAS DE SEGUROS ¿Qué es una póliza de Seguros? Una póliza de seguro es un contrato entre el asegurado y una Compañía de Seguros, donde se establecen los derechos y obligaciones de ambas partes, las Coberturas (son los riesgos que asume el asegurador y que se describen en la póliza), en relación al seguro contratado. Existe una gama muy amplia de riesgos a asegurar, por lo que recomendamos que antes de tomar un seguro, se informe detalladamente de las características del producto, para determinar con precisión los riesgos cubiertos y las exclusiones existentes. Una vez que acepte la propuesta, se procede con la Solicitud de la Póliza (Formulario impreso con las coberturas