IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS Sesión No

Anuncio

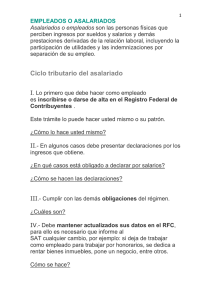

IMPUESTO SOBRE LA RENTA DE PERSONAS FÍSICAS Sesión No. 1 Es obligación de los mexicanos el contribuir con el gasto público en base al artículo 31 constitucional en su fracción IV, donde establece: “Artículo 31. Es obligación de los mexicanos: IV. Contribuir para los gastos públicos, así de la Federación, como del Distrito Federal o del Estado y Municipio en que residan, de la manera proporcional y equitativa que dispongan las leyes.” Es del párrafo anterior donde observamos varias palabras, que las contribuciones deben ser en forma proporcional y equitativa. Es decir, que deben ser en relación a sus ingresos los impuestos establecidos. Es por ello que se emite la Ley del Impuesto sobre la Renta, la cual tiene por objeto gravar las ganancias que tiene las personas que viven en México, o siendo extranjeras tengan un establecimiento permanente de negocios en nuestro país o tengan una fuente de riqueza del mismo. Esta citada Ley del Impuesto sobre la Renta (LISR) está dividida en título, los cuales su vez están subdivididos en capítulos. En nuestro estudio nos enfocaremos al título IV “Personas Físicas”, • Disposiciones Generales, • Capítulo I Sueldos y Salarios, • Capítulo II Actividades Empresariales, • Capítulo III Arrendamiento, • Capítulo IV. Enajenación de bienes • Capítulo VIII. Dividendos. En el artículo 106 de la LISR, nos define las personas que deben pagar impuestos en base al título IV de las personas físicas de dicha ley, entre las que podemos citar las siguientes: • Personas físicas, residentes en México • Personas físicas, residentes en el extranjero que realicen actividades empresariales en nuestro país, presten servicios o realicen operaciones a través de un establecimiento permanente. Podemos entender como establecimiento permanente el lugar donde se realicen las operaciones comerciales o con fines de lucro. Dentro del mismo título IV, de la LISR en el artículo 109, encontramos algunos ingresos por los cuales, las personas físicas estarían exentas de pagar impuesto sobre la renta, entre los más sobresalientes podemos mencionar, en su fracción XI: • 30 días de salario mínimo para el pago de aguinaldo • 15 días de salario mínimo para el pago de prima vacaciones • 15 días de salario mínimo para el pago de PTU. Estos importes deben ser aplicables en forma anual y los montos por lo que excedan dichos impuestos, deberá de ser gravados para fines de la LISR. Así mismo, estos montos son límites, es decir, si los importes son inferiores, entonces, sólo serán exentos los montos pagados, hasta llegar a dichos límites. Sueldos y salarios En el capítulo I, del título IV de la LISR, podemos encontrar la parte correspondiente a Sueldos y salarios, en donde se gravan los ingresos obtenidos por las personas físicas que obtengan sus ingresos de una relación subordinada de trabajo. Entre los ingresos más sobresalientes que podemos encontrar son: • Sueldos y salarios • Aguinaldo • Vacaciones y prima vacacional • Participación sobre las utilidades de las empresas. • Bonos o incentivos a los empleados Así mismo, podemos incluir los importes por los cuales se rompe una relación laboral de trabajo como son: • Indemnizaciones • Primas de antigüedad • Finiquitos, etc. Dentro del artículo 110 de la LISR, podemos encontrar algunos otros conceptos que también se consideran como sueldos y salarios: • Pago a funcionarios de la federación y entidades federativas. • Rendimientos y anticipos a los miembros de las sociedades cooperativas. • Honorarios a los miembros de los consejos directivos. • Honorarios que se prestan preponderadamente a una sola persona (sueldos asimilados a salarios) • Honorarios a personas físicas con actividades empresariales, siempre y cuando presten sus servicios preponderadamente a una persona. • Ingresos por la venta de acciones