IVC | International Venture Consultants Ley 7/2012, de 29 de

Anuncio

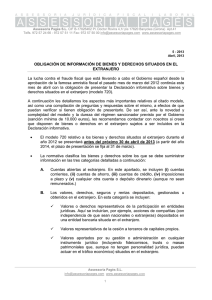

Ley 7/2012, de 29 de octubre de prevención y lucha contra el fraude fiscal introdujo una nueva obligación de carácter informativo: la declaración de bienes y derechos situados en el extranjero, cuyo desarrollo reglamentario se encuentra recogido en el RD 1558/2012, de 15 de noviembre. Dicha obligación se atiende a través del modelo 720. De este modo, están obligados a presentar esta declaración tributaria las personas físicas y jurídicas residentes en España. Y se extiende, no sólo a los titulares de los bienes o derechos, sino aquellos que tengan la condición de representantes, apoderados o beneficiarios de los bienes o derechos situados en el extranjero. BIENES Y DERECHOS A DECLARAR A grandes rasgos los elementos a declarar son los siguientes: 1. Cuentas y depósitos abiertos en entidades bancarias ubicadas en el extranjero. 2. Valores representativos de la participación en cualquier tipo de entidad. 3. Títulos representativos de la cesión a terceros de capitales propios. 4. Seguros de vida o invalidez. 5. Bienes inmuebles y derechos sobre ellos, ubicados en el extranjero. No obstante, la Ley establece determinados casos de exoneración de la obligación de declarar, en función de la cuantía o de los registros contables existentes. PLAZOS Y SANCIONES El Modelo 720 del ejercicio 2015 debe presentarse antes del 31 de marzo de 2016. Hay que tener en cuenta que aunque la declaración a presentar es meramente informativa, las consecuencias que pueden derivarse por su falta de presentación o presentación fuera de plazo pueden ser las siguientes: Multa de 5.000 euros por cada dato o conjunto de datos que debían incluirse en la declaración o hayan sido informados de forma incompleta, inexacta o falsa, con un mínimo de 10.000 euros. IVC | International Venture Consultants Multa de 100 euros por cada dato o conjunto de datos, con un mínimo de 1.500 euros, cuando la declaración se presenta fuera de plazo sin requerimiento previo de la Administración Tributaria. Adicionalmente, si no se presenta el Modelo 720 y Hacienda tiene conocimiento de dichos bienes, además de la multa anterior, se imputa bien en IRPF o bien en el Impuesto sobre Sociedades, el valor del bien no declarado como ganancia patrimonial no justificada, con una sanción específica del 150% de la cuota. En caso de duda o ampliación de la información relativa a esta declaración, estamos dispuestos a asesorarle. Laila Mohamad [email protected] +34 91 334 60 48 www.ivc.es IVC | International Venture Consultants