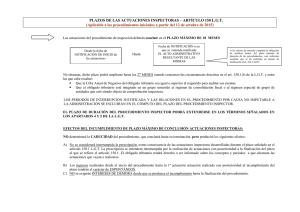

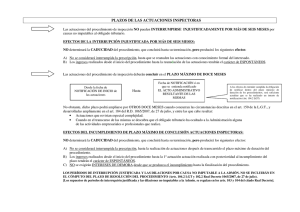

Tributación - Fiscal impuestos

Anuncio