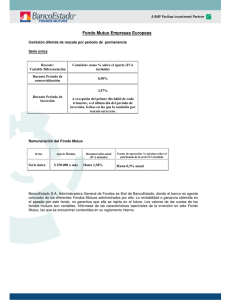

Fondos Mutuos - Ediciones Especiales

Anuncio

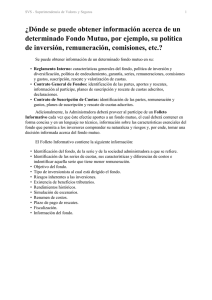

Guía para invertir en Fondos Mutuos ? ¿CUÁLES SON LOS TIPOS DE FONDOS MUTUOS EN QUE SE PUEDE INVERTIR? Fondo Tipo 1 Fondo Mutuo de Inversión en Instrumentos de Deuda de Corto Plazo con Duración menor o igual a 90 días. Fondo Tipo 2 Fondo Mutuo de inversión en instrumentos de deuda de corto plazo y en instrumentos de deuda de mediano y largo plazo. La duración de la cartera de inversiones del fondo es menor o igual a los 365 días. Fondo Tipo 3 Fondo Mutuo de Inversión en Instrumentos de deuda de mediano y largo Plazo. La duración de la cartera de inversiones es superior a los 365 días. Fondo Tipo 4 Fondo mutuo mixto que invierte en instrumentos de deuda de corto plazo, instrumentos de deuda de mediano y largo plazo e instrumentos de capitalización. La diferencia entre los porcentajes de inversión en cada tipo de instrumentos no es superior al 50% de los activos del fondo. Fondo Tipo 5 Fondo mutuo de inversión en instrumentos de capitalización, que invierte en instrumentos de deuda de corto plazo, instrumentos de deuda de mediano y largo plazo e instrumentos de capitalización. La inversión en instrumentos de capitalización debe ser a lo menos un 90% del valor de los activos del fondo. Fondo Tipo 6 Fondo mutuo de libre inversión, cuya inversión no se clasifica en ninguno de los fondos mutuos mencionados anteriormente. Fondo Tipo 7 Fondo Mutuo Estructurado, que busca la obtención de una rentabilidad previamente determinada (fija o variable). Este tipo de fondos puede adoptar en su definición la expresión “garantizado”, “afianzado”, “asegurado” u otras de similar naturaleza, en la medida que cuente con una garantía destinada a asegurar la obtención de una rentabilidad previamente determinada (fija o variable). Fondo Tipo 8 Fondo Mutuo Dirigido a Inversionistas Calificados, en el cual sólo pueden invertir inversionistas institucionales, intermediarios de valores o personas naturales o jurídicas que cuenten con más de 2.000 UF. ¿QUÉ ES UN FONDO MUTUO? Es una alternativa de inversión que consiste en reunir los patrimonios de distintas personas, naturales o jurídicas, para invertirlos en valores de oferta pública y bienes que la ley permita, tarea que es efectuada por una sociedad anónima por cuenta y riesgo de los partícipes o aportantes. 1 2 3 ¿SE PUEDE ASEGURAR UNA RENTABILIDAD A LA INVERSIÓN EN CUOTAS DE UN FONDO MUTUO? ¿DÓNDE SE PUEDE OBTENER INFORMACIÓN ACERCA DE UN FONDO MUTUO? ¿QUIÉN ADMINISTRA LOS FONDOS MUTUOS? La inversión en cualquier tipo de fondo mutuo no garantiza una rentabilidad determinada, incluidos aquellos que invierten en instrumentos de renta fija, pudiendo obtener ganancias o pérdidas dependiendo del comportamiento de los precios de mercado de los instrumentos en los cuales la sociedad administradora invierte por cuenta del fondo y de la capacidad de gestión de ésta última. En el reglamento interno del fondo y en el contrato de suscripción de cuotas deben constar las principales características de un fondo mutuo, tales como: La administración de los Fondos Mutuos será ejercida por sociedades anónimas cuyo exclusivo objeto sean tales administraciones, y su fiscalización corresponderá a la Superintendencia de Valores y Seguros, la cual ejercerá esta función con las mismas atribuciones y facultades de que está investida para fiscalizar y sancionar a las sociedades anónimas abiertas y a las Compañías de Seguros. Sin perjuicio de lo anterior, las administradoras podrán realizar las actividades complementarias que les autorice la Superintendencia. Aporte: inversión en fondos mutuos. Benchmark: Indicador que permite comparar el desempeño de un fondo mutuo en materia de rentabilidad y riesgo. Comisión: Costo que debe pagar el cliente en caso de rescatar el dinero de su fondo mutuo antes del período mínimo de permanencia. Puede ser cobrado en relación al aporte realizado y/o al período de permanencia en el fondo, según haya sido definido para el fondo en particular. No todos los fondos mutuos contemplan cobro de comisión. Cuota: Cuando una persona se hace partícipe de un fondo mutuo, sus aportes quedan expresados en cuotas. El concepto de cuota en un fondo mutuo es similar al de las acciones en una sociedad anónima, pues representan una participación en el patrimonio. Duración: Promedio del plazo en que serán pagados los flujos de caja de un instrumento. A mayor plazo de pago o mayor duración promedio, mayor es el riesgo asociado al instrumento. Por lo tanto, es el valor más adecuado para medir el nivel de riesgo de una cartera financiera, ya que asocia la sensibilidad de los instrumentos a los cambios en la tasa de interés. Ganancia de capital: Utilidad (o pérdida) que se obtiene por aumentos (o disminuciones) en el precio de mercado de un activo o instrumento de inversión. Partícipe: Es la persona que tiene dinero invertido en un fondo mutuo, es decir posee Cuotas de éste. Patrimonio: Se refiere al total de dinero invertido en el fondo, es decir, al total de las inversiones realizadas por los partícipes del fondo (más utilidades) menos los rescates, gastos y distribución de las utilidades. Política de Inversión: Es la que establece en qué puede y en qué no puede invertir un fondo mutuo. Ésta se encuentra en su reglamento interno, aprobado por la Superintendencia de Valores y Seguros. Remuneración: Porcentaje de la rentabilidad del fondo mutuo que cobra la administradora por el servicio de administrar los fondos. Rentabilidad: Medida de la utilidad (o pérdida) obtenida durante el período en que se ha invertido en un instrumento financiero. Rescate: Retiro de dinero invertido en cualquiera de los instrumentos ofrecidos por los fondos mutuos. De acuerdo a las necesidades del inversionista, es posible retirar parcial o totalmente el monto invertido. Valor Cuota: Es el valor que tiene la cuota en un momento determinado y equivale al patrimonio del fondo dividido por el número de cuotas en circulación. El valor cuota cambia diariamente y refleja la rentabilidad que va teniendo el fondo mutuo. Se puede saber cuánto dinero se ha acumulado en un fondo mutuo multiplicando el número de cuotas que se posee por el correspondiente valor de la cuota. Comisiones que se cobran sobre la inversión. Plazo de pago de los rescates. Política de inversión de los recursos. Planes de inversión. 4 5 6 ¿QUIÉN FISCALIZA LOS FONDOS MUTUOS? ¿CÓMO SE PUEDE SER PARTÍCIPE DE FONDOS MUTUOS? ¿DE QUÉ DEPENDE EL VALOR DE LA CUOTA? Los fondos mutuos son fiscalizados por la Superintendencia de Valores y Seguros, al igual que sus sociedades administradoras. La calidad de partícipe de un fondo mutuo se adquiere en el momento en que se efectúa un aporte a la sociedad administradora del fondo, en el cual se decidió invertir. El aporte es convertido en cuotas, todas de igual valor y características. El valor de la cuota es variable, esto significa que puede aumentar o disminuir diariamente por las fluctuaciones de precios de los instrumentos que componen la cartera de inversión del fondo mutuo. 7 8 9 ¿QUÉ HAY QUE SABER SI VA A INVERTIR EN FONDOS MUTUOS? ¿CUÁLES SON LAS VENTAJAS DE INVERTIR EN FONDOS MUTUOS? ¿QUÉ HAY QUE SABER SOBRE LA ADMINISTRADORA DE FONDOS MUTUOS? Que el aporte, conjuntamente con el de los otros partícipes, será administrado por una sociedad administradora de fondos mutuos. Accesible: Con una pequeña inversión se puede acceder a alternativas que antes estaban reservadas únicamente a grandes inversionistas, por su alto costo de transacción. La experiencia de la sociedad en la administración, si ha sido objeto de sanciones por parte de la SVS y la naturaleza de las mismas, los montos administrados y números de partícipes, entre otros aspectos. Con este objeto, puede recurrir al Centro de Información de la SVS y pedir los antecedentes de interés. También serán fiscalizados por la propia industria, ya que se acaba de aprobar un Código de Autorregulación de las Administradoras de Fondos Mutuos y Administradoras Generales de Fondos. Que el aporte, conjuntamente con el de los otros partícipes, puede ser invertido en instrumentos nacionales o extranjeros, que conforman una cartera de inversiones diversificada. Es decir, su dinero se invierte en una amplia gama de instrumentos, de acuerdo a la política de inversión establecida por el fondo. Que la rentabilidad de un fondo mutuo se mide por la variación experimentada en el valor de su cuota, en forma diaria. CONCEPTOS MÁS USADOS EN FONDOS MUTUOS Remuneración que cobra la sociedad por la administración del fondo. Que se puede solicitar el rescate de su inversión ajustada por la rentabilidad que haya experimentado, o parte de ésta, en cualquier momento, la que será pagada en un plazo no mayor al que establece el reglamento interno del fondo. Que la rentabilidad o ganancia obtenida en el pasado por un fondo mutuo no garantiza que ella se repita en el futuro, dado que los valores de las cuotas son variables. Que en razón de que la cuota del fondo es variable, la sociedad administradora o quien la represente, no puede ofrecerle ni asegurarle una rentabilidad prefijada, esto es, pactar tasas o rendimiento: Que la gestión financiera y riesgo de los fondos mutuos no guardan relación con la de entidades bancarias o financieras del grupo empresarial al que pueda pertenecer la sociedad administradora. Conveniencia: Al delegar el manejo de su inversión a un tercero, el inversionista no necesita involucrarse en los detalles de las transacciones de compras y ventas de activos como lo estaría en caso de manejar directamente sus inversiones. Diversificación: A través de un fondo mutuo el inversionista distribuye su dinero entre distintos activos financieros, diversos países y sectores, con lo cual disminuye el riesgo de cada instrumento por separado, que es lo que ocurre cuando todo el dinero es concentrado en un activo en particular. Liquidez: Se puede rescatar en forma total o parcial la inversión, las veces que lo desee. No existen plazos fijos de permanencia ni vencimientos. De manera diferente, en el caso de un depósito a plazo el inversionista debe esperar hasta el vencimiento para retirar toda su inversión si no quiere perder intereses. Ventajas tributarias: Para las personas naturales, los fondos mutuos generan obligaciones tributarias sólo cuando se efectúan rescates. Por lo tanto, en la medida que una persona no liquide sus inversiones en fondos mutuos, no debe pagar impuestos por dicho concepto, aún cuando durante en el año sus inversiones hayan tenido rentabilidad. 12 13 ¿CUÁNTO ES EL TIEMPO MÍNIMO DE INVERSIÓN EN UN FONDO MUTUO? ¿QUÉ INFORMACIÓN SE PUEDE SOLICITAR A LA SOCIEDAD ADMINISTRADORA? Dependerá del tipo de fondo. Si es un fondo mutuo de corto plazo, se puede invertir desde un día hábil. En los fondos de mediano y largo plazo la permanencia debe estar acorde a los objetivos financieros personales, sin perjuicio de que se pueda retirar parte o toda la inversión en cualquier momento, rescates que podrán quedar afectos a comisiones de colocación diferidas según las condiciones de cada fondo mutuo. La remuneración que cobra la sociedad administradora. Las comisiones asociadas a la inversión (por qué concepto se cobran y en qué momento). Las políticas de inversión del fondo y antecedentes sobre su cartera de inversiones. El último estado financiero del fondo mutuo (FECU), enviado a la SVS. El plazo efectivo del pago de los rescates. Planes de inversión. También pueden ser solicitados datos sobre la rentabilidad histórica del fondo mutuo. 10 ¿CÓMO SE OBTIENE ESA RENTABILIDAD? Los recursos invertidos en un fondo mutuo ganan dinero a través de los ingresos que se obtienen por dividendos y ganancia de capital 11 ¿CÓMO SE CALCULA LA RENTABILIDAD DE LA INVERSIÓN EN UN FONDO MUTUO? La rentabilidad del fondo mutuo se calcula a través de la variación porcentual del valor de la cuota en un período determinado. Esta rentabilidad es nominal y puede expresarse en base mensual, anual, etc. Y siempre son referidas a rentabilidades obtenidas en el pasado.