- Ninguna Categoria

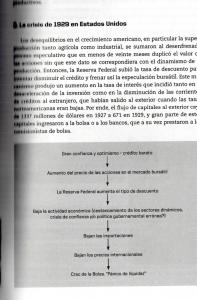

Las finanzas del sector público central en los años veinte y treinta

Anuncio