Hacia una política de vivienda de largo plazo

Anuncio

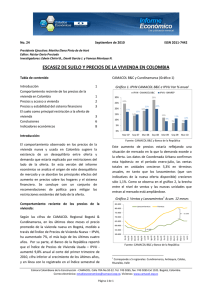

No. 16 Mayo de 2009 ISSN 2011-7442 Presidente ejecutivo (e): Álvaro Hernán Vélez T. Editor: Cristina Gamboa T. Investigadores: Adriana Ivonne Cárdenas A., Paola Andrea Castellanos G. y Vanesa Montoya N. Hacia una política de vivienda de largo plazo Tabla de contenido Logros de la política vigente de vivienda Déficit de vivienda en Colombia Perspectiva desde la oferta Perspectiva desde la demanda Reflexiones finales Indicadores económicos de la construcción 1 2 3 4 6 8 El pasado 20 de mayo se llevó a cabo la tertulia económica La política de vivienda, situación actual y efecto anticíclico, organizada por la Presidencia de la República y que contó con la presencia del presidente de la República Álvaro Uribe Vélez, el ministro de Ambiente, Vivienda y Desarrollo Territorial Carlos Costa Posada, y el presidente de la Junta Directiva de la Cámara Colombiana de la Construcción, CAMACOL, Álvaro Hernán Vélez. Este espacio fue la oportunidad para hacer un balance de la actividad edificadora del país, evaluar el potencial impacto de las medidas adoptadas recientemente por el gobierno nacional para reactivar la construcción de soluciones residenciales, y discutir alternativas para avanzar hacia una política nacional de vivienda con visión de largo plazo. En este Informe Económico se examina el balance del sector vivienda que se expuso en esa tertulia económica. También se presentan algunas de las propuestas de política sectorial más importantes que el gremio viene planteando en ese y en otros escenarios, tanto desde la perspectiva de la oferta como de la demanda, con el fin de atender el reto que impone el actual nivel de déficit habitacional en el país. Antes de evaluar los logros y retos de la política de vivienda, cabe anotar dos elementos que sobresalieron por su relevancia en cuanto a su rol en la dinamización de la economía y el mejoramiento de la calidad de vida de los colombianos. El primero de ellos es el reto nacional de reducción del déficit habitacional existente (variable stock) y de propender por alcanzar un equilibrio entre la producción formal de vivienda y la formación anual de hogares (variable flujo). El segundo elemento fue la necesidad de avanzar en la financiación hipotecaria para incorporar a aquellos hogares que actualmente no pueden acceder a una solución habitacional y que constituyen el grueso de la demanda insatisfecha por vivienda en el país. Logros de la política vigente de vivienda Durante el gobierno del presidente Álvaro Uribe Vélez (2002-presente) se han adoptado muchas medidas de política orientadas a mejorar la calidad de vida de los colombianos, entre las cuales se encuentra la política 1 de vivienda. Los resultados en este frente han sido muy destacados. De acuerdo con el Departamento Nacional de Planeación, DNP, entre 2006 y 2008 se inició la construcción de 144.098 soluciones habitacionales por año en promedio (67.999 unidades son vivienda de interés social, VIS, y 31.624 son vivienda de interés prioritario, VIP), cifra que representa el máximo histórico desde la definición del programa de vivienda por la Ley 3 de 1991. No obstante estos resultados, ciertamente aún hay espacio para contribuir de forma eficaz a la reducción del déficit habitacional. Al desbalance anual en el número de nuevas soluciones habitacionales construidas en el país, que se genera como consecuencia de la mayor presión demográfica que el país enfrenta cada año, hay razones desde la oferta y la 1 Los programas vigentes contemplados dentro de la política nacional de vivienda son Subsidio Familiar de Vivienda (SFV), fortalecimiento del sistema de financiación de vivienda a largo plazo, cobertura de inflación para créditos hipotecarios, garantías para hogares informales, devolución del IVA a los constructores, leasing habitacional, cuentas de Ahorro para el Fomento de la Construcción (AFC) y microcrédito inmobiliario. Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 217-2813. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 1 de 9 demanda, que explican la magnitud del problema habitacional que aqueja al país. Por el lado de la oferta, hay dificultades principalmente en el acceso a suelo urbanizable y en la tramitación para el desarrollo de nuevos proyectos de construcción. Por el lado de la demanda, sobresale el bajo nivel de acceso a crédito hipotecario, hecho que afecta de manera directa la competitividad del sector. Adicionalmente, hay una percepción de alto riesgo de la masificación del crédito hipotecario y la inversión institucional en bienes inmuebles es prácticamente nula. Más adelante, se retoman estos temas. Déficit de vivienda en Colombia Según el Departamento Administrativo Nacional de Estadística, DANE, el déficit de vivienda hace referencia a los hogares que habitan en viviendas particulares, las cuales presentan carencias habitacionales tanto de índole cuantitativa como cualitativa, de modo que se requiere una nueva solución residencial o mejoramiento o ampliación de la unidad habitacional. El déficit cuantitativo se da cuando no hay una relación uno a uno entre las viviendas adecuadas y los hogares que necesitan alojamiento. El déficit cualitativo hace referencia a las viviendas que tienen carencias habitacionales en su estructura, espacio y en la disponibilidad de servicios públicos domiciliarios y, por tanto, requieren mejoramiento o ampliación de la unidad habitacional. De acuerdo con el Censo 2005 del DANE, el déficit total (cuantitativo y cualitativo) para las trece áreas metropolitanas es de 1'079.759 viviendas: 623.078 corresponden a hogares que carecen de una solución habitacional (déficit cuantitativo) y 456.681 hacen referencia a los hogares que necesitan mejorar su vivienda actual (déficit cualitativo). En términos relativos, eso significa que el 12% del total de hogares de las trece principales áreas metropolitanas del país no cuenta con una vivienda y el 9% requiere hacer 2 mejoras en sus unidades habitacionales actuales. Hay ciudades para las que el déficit cuantitativo relativo al total de hogares es mayor al promedio de las trece principales áreas metropolitanas. Es el caso de Bucaramanga, Barranquilla y Bogotá que presentan el déficit más alto en este grupo de ciudades (16,0%, 15,0% y 14,6%, respectivamente); por el contrario, Medellín, Cali y Pereira tienen el déficit más bajo (5,8%, 3 6,4% y 7,9%, respectivamente). Estos datos sugieren que la situación deficitaria de soluciones habitacionales no es un fenómeno coyuntural, sino estructural. Mientras que a lo largo de la década del noventa, el ritmo promedio de formación de hogares se ubicó alrededor de los 200.000 núcleos familiares, las iniciaciones de vivienda siempre presentaron niveles inferiores, como muestra el gráfico 1. Vale la pena mencionar que, si bien, en 2007 se alcanzó un máximo histórico de iniciaciones de construcción de unidades (aproximadamente 152.000 unidades), la oferta formal de vivienda sólo atendió al 54% de los nuevos hogares. Gráfico 1. Iniciaciones de vivienda urbana, 1990-2008 Total unidades iniciadas Unidades iniciadas VIS Unidades iniciadas VIP 144.098 118.021 100.579 63.185 67.999 62.331 61.297 49.324 30.574 1.459 1990-1994 29.325 18.286 28.146 31.624 772 1994-1998 1998-2002 2002-2006 2006-2008 Fuente: cálculos DNP-DDUPA.. El problema habitacional resulta de mayor envergadura al considerar la presión demográfica que enfrentará el país en los próximos años. Según estimaciones de CAMACOL, para el período 2009-2017 en las trece principales áreas metropolitanas se formarán anualmente cerca de 236.000 hogares, de los cuales casi una tercera parte percibirá ingresos inferiores a 2 salarios mensuales mínimos legales vigentes (SMMLV). 2 Las trece áreas metropolitanas a las que hace referencia el informe y que emplea el DANE son: Bogotá; Medellín y Valle de Aburrá; Cali y Yumbo; Barranquilla y Soledad; Bucaramanga, Girón, Piedecuesta y Floridablanca; Manizales y Villamaría; Pasto; Pereira, Dosquebradas y La Virginia; Cúcuta, Villa del Rosario, Los Patios y El Zulia; Ibagué; Montería; Cartagena, y Villavicencio. 3 En el nivel nacional, el déficit cuantitativo asciende a 1'307.757 unidades habitacionales y el déficit cualitativo suma 2'520.298 soluciones de vivienda. De tal manera que 12,4% de los hogares del consolidado nacional están en déficit cuantitativo y 23,8% en déficit cualitativo. Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 217-2813. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 2 de 9 Evidentemente, las necesidades de soluciones VIS se incrementarán en ese lapso y, por tanto, es clara la urgencia de elevar el ritmo de crecimiento de la producción de viviendas. Si bien en 2007 se alcanzaron niveles récord de iniciaciones de construcción, los ejercicios realizados por CAMACOL indican que la producción anual para el período 2009-2017 debería ascender a unas 280.000 unidades para atender el déficit actual y la demanda potencial por vivienda en las trece áreas metropolitanas del país. Cerca del 70% de este nivel de producción de soluciones habitacionales sería para atender la demanda por vivienda popular. Colombia aún tiene posibilidades de elevar la escala de producción. Al comparar el indicador de generación de vivienda por cada mil habitantes en el contexto internacional, se encuentra que el nivel de unidades iniciadas en nuestro país es todavía bajo con respecto al de países como España y México. Por cada mil habitantes, en Colombia se inician 3,7 unidades habitacionales mientras que en España, Europa y México se inician 13,7, 7,2 y 5,3 unidades, 4 respectivamente. Cuadro 1. Demanda potencial por rangos de precios de vivienda, trece áreas metropolitanas Concepto Déficit cuantitativo a 2005 Formación total de hogares 2009-2017 Total VIS Viviendas a ser construidas 623.078 1'884.209 2'507.287 1.749.495 No VIS 757.792 Fuente: DANE, cálculos Departamento de Estudios Económicos y Técnicos de CAMACOL. Pero para aumentar la escala de producción, se requiere plantear medidas que estimulen la oferta y, además, permitan que la demanda potencial se haga efectiva. El acompañamiento de la Nación, las Entidades Territoriales y las empresas asociadas a la cadena de valor de la construcción de edificaciones es fundamental para que la política de vivienda en Colombia responda a estas necesidades de manera eficaz. En esta línea, se presenta a continuación un resumen de las propuestas que sobre política sectorial se han debatido recientemente. Desde la perspectiva de la oferta De tiempo atrás, el gremio ha sido insistente en señalar la problemática en la gestión y habilitación de suelo para ser urbanizado. La articulación y efectividad de las inversiones sectoriales en el territorio y la generación de recursos locales para la financiación del desarrollo urbano dependen, en gran parte, del desarrollo de los instrumentos para la planificación, financiación y gestión del suelo definidos en la Ley 388 de 1997 de Desarrollo Territorial. En el caso de Bogotá, por ejemplo, anualmente se requeriría tener en promedio 647 hectáreas habilitadas para satisfacer el déficit habitacional en un período de 10 años: 470 hectáreas para soluciones VIS y 177 para No VIS. Sin embargo, entre 2000 y 2008 sólo se habilitaron en promedio 85 5 hectáreas por año. A la escasez de suelo se suman los tiempos extensos y los gastos en trámites para la construcción. De acuerdo con cálculos del Ministerio de Ambiente, Vivienda y Desarrollo Territorial, MAVDT, el tiempo total que le toma a una compañía iniciar un proyecto de edificación, contando desde la presentación del plan parcial hasta la expedición de las licencias de construcción era de 96 meses, pero con la nueva categorización de licencias, los términos perentorios de los planes parciales y el silencio administrativo negativo de los recursos de la vía gubernativa en el trámite de licencias, este término se puede ver reducido en una tercera parte. No obstante, es fundamental poner en marcha mecanismos para solucionar los cuellos de botella que aún persisten, en especial frente a otros requerimientos creados por las Entidades Territoriales 5 4 Las cifras de México corresponden a la oferta por cada mil habitantes. Fuente: European Mortgage Federation, DANE y DNP, cálculos Economía Urbana Ltda. Cálculos de CAMACOL Bogotá y Cundinamarca, teniendo en cuenta que la producción promedio anual de vivienda durante el período 2004-2009 es de 42.000 unidades y que el requerimiento anual es de 84.000 soluciones habitacionales (61.000 en el segmento VIS y 23.000 en No VIS) para suplir el déficit en un lapso de 10 años. Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 217-2813. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 3 de 9 y el cumplimiento de los términos de los planes parciales. En este sentido, en la tertulia se plantearon alternativas para que, con el apoyo decidido de las Entidades Territoriales, se pueda facilitar la actividad edificadora. En primer lugar, el gremio considera pertinente revisar el sistema de reparto de cargas urbanísticas con el fin de unificar el esquema en las Entidades Territoriales. Así mismo, se puso a consideración la pertinencia de que, en el nivel local, haya una clara diferenciación entre las cargas generadas por los instrumentos de planificación urbana y los relativos a su financiación. Por otra parte, el fortalecimiento de los Macroproyectos de Interés Social Nacional (MISN) es clave por su potencial efecto en la generación de suelo para impulsar proyectos de gran escala y para facilitar las inversiones en infraestructura de servicios públicos en las ciudades receptoras de los MISN. En este sentido, parece adecuado plantear alternativas de financiación que aseguren su sostenibilidad. Para retribuir los esfuerzos de los municipios en la habilitación de suelo para VIS, el gremio considera perentorio el desarrollo de la reglamentación de un sistema de incentivos que emplee los recursos de las transferencias de la Nación y de proyectos de inversión sectoriales (centros educativos y de salud, sistemas de transporte masivo, extensión de las redes de servicios públicos, entre otros). Estos incentivos, que actualmente está estudiando el gobierno nacional, se podrían entregar a municipios o distritos en donde se desarrollen Macroproyectos de Interés Social Nacional (MISN) y que incorporen metas y terrenos suficientes para VIS o que adelanten acciones efectivas para la disminución de trámites asociados con la habilitación de suelo y la generación de oferta de VIS. Todos los esfuerzos de los municipios en cuanto a la habilitación de suelo para VIS tienen un impacto dinamizador en la actividad edificadora, toda vez que permiten que la oferta de vivienda se haga efectiva. Las administraciones locales tienen la potestad para: i) participar activamente en el plan de Asistencia Técnica (AT) del gobierno nacional para que en la revisión de los Planes de Ordenamiento Territorial (POT) se definan tanto la provisión de tierra requerida para acabar el déficit como los ajustes a los planes de expansión de redes de servicios públicos en línea con los suelos de expansión; ii) garantizar la rápida y adecuada incorporación, y habilitación de suelo con la aplicación de los decretos nacionales 2181 de 2006 y 4065 de 2008; iii) ajustar los procedimientos de trámite de licencias a las normas nacionales (decretos 564 de 2006 y 1272 de 2009); iv) garantizar la implementación de la norma que establece la obligatoriedad de dejar porcentajes mínimos de suelo para VIS o VIP (decreto 4259 de 2007) y v) eliminar los esquemas de cargas urbanísticas y plusvalía en proyectos VIS o en aplicación 6 de declaratoria de desarrollo prioritario. Desde la perspectiva de la demanda Como ya se mencionó, por el lado de la demanda por vivienda sobresale, a pesar de los avances recientes, el bajo nivel de acceso a crédito hipotecario. La inmensa mayoría de los colombianos que no pueden recurrir a financiación para vivienda pertenece al sector informal, lo cual impone un enorme reto por cuanto hay una percepción de alto riesgo de la masificación del crédito hipotecario. Por tanto, en el frente de la financiación de la demanda hay una tarea pendiente de gran trascendencia. Es relevante señalar que la estrategia de acceso a servicios bancarios que emprendió el sistema financiero hace unos años, con el apoyo del gobierno nacional, ha logrado grandes avances en todo el territorio nacional. De acuerdo con un reporte de la Asociación Bancaria y de Entidades Financieras de Colombia, Asobancaria, a septiembre de 2008, 560.786 personas tenían un crédito hipotecario con el sector financiero frente a 528.659 del mismo mes de 2007. En materia de profundización financiera, el sector está lejos de presentar los niveles que antecedieron a la pasada crisis. A diciembre de 2008, la cartera de crédito hipotecario (con titularizaciones) representó apenas 3,0% del PIB en los balances de los bancos, frente a su 6 En marzo de 2009 se publicó la circular No. 012 de la Procuraduría General de la Nación, que hace un llamado a las Entidades Territoriales y demás actores involucrados en el desarrollo urbano a atender la normativa urbanística y de vivienda. Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 217-2813. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 4 de 9 récord histórico de 11,4% al cierre del tercer trimestre de 1998. (95% en el sector formal) y 42% en el régimen 9 subsidiado (5% en el sector formal). El gobierno ha realizado importantes esfuerzos presupuestales para estimular la demanda mediante el fortalecimiento de la política de subsidios a las unidades de vivienda social. De acuerdo con las cifras del MAVDT, entre 2003 y 2008 se asignaron por intermedio de las entidades de Fonvivienda, Banco Agrario, Cajas de Compensación Familiar (CCF) y Caja Promotora de Vivienda Militar y de Policía (CVPM), $2,08 billones en subsidios que se destinaron para 390.892 viviendas. Así mismo, en los últimos dos años sobresale el aumento del monto girado al Fondo Nacional de Ahorro (FNA) por concepto de los créditos para la adquisición de vivienda nueva y usada, construcción en sitio propio, mejoramiento de vivienda y habilitación legal de títulos. Por tanto, la población informal merece especial atención a futuro, ya que no se puede desconocer que una de las barreras para extender la bancarización a familias sobre las cuales se carece de información está en la estructura misma de los créditos. Se ha discutido sobre la necesidad de contar con garantías universales, como la crediticia y el seguro de desempleo, que garanticen el cumplimiento del servicio de la deuda de parte de los hogares a los establecimientos de crédito. Recientemente, para continuar avanzando en la política de vivienda y de paso introducir medidas para compensar el proceso de desaceleración económica, el gobierno nacional adoptó una serie de disposiciones para fomentar la demanda por financiación hipotecaria 7 e impulsar la actividad edificadora. Sobresale la utilización de los recursos del Fondo de Reserva para la Estabilización de la Cartera Hipotecaria (FRECH) para brindar una cobertura a la tasa de interés de los créditos hipotecarios hasta viviendas de $167 8 millones. Sin duda, esta medida que utilizará recursos hasta por $500.000 millones, es una innovación considerable en la política nacional de vivienda, cuyos resultados serán objeto de una evaluación detenida. La penetración de este tipo de apoyos a la demanda, sin embargo, es infortunadamente limitada, sobre todo en hogares con ingresos provenientes de actividades no formales, con remuneración inferior a 2 SMMLV. Al respecto cabe recordar que, según el DANE, en 2008 el 43% del total de ocupados del país en promedio estaba en la informalidad: 58% está en el régimen contributivo CAMACOL sugirió al gobierno nacional que, en aras de aumentar la proporción de la población con capacidad de acceder a la garantía y a la compra de una vivienda, se estudie la extensión del uso de la garantía crediticia del Fondo Nacional de Garantías (FNG) a todos los hogares y que el gobierno asuma el costo para aquellos con ingresos de hasta 4 SMMLV como sucede actualmente. Además, el gremio considera necesario consolidar un seguro de desempleo que, de acuerdo con los ejercicios realizados, tendría un costo entre 1,8% y 4,0% del valor de la cuota mensual de un crédito 10 hipotecario. Estas estrategias contribuirían a reducir de forma estructural la tasa de interés de los créditos hipotecarios. En cuanto a la necesidad de seguir avanzando en estrategias para atender al segmento informal de la población, es preciso crear centrales de información que incluyan a la población informal a las cuales se reporte, por ejemplo, el pago de servicios públicos. De esta forma, se podrían reducir los costos de originación, administración y cobro de cartera hipotecaria y el sistema financiero podría atender a este segmento de la población. Desde mayo de 2007 a la fecha, el FNA ha otorgado crédito a 433.000 trabajadores informales (ahorro voluntario) por $291.000 millones, un esfuerzo considerable que debe 9 7 Véase el Informe Económico No. 15, para una evaluación detenida de las medidas adoptadas en 2009. 8 En Panamá ya funciona el subsidio a la tasa de interés. En este caso, el subsidio al deudor es reconocido posteriormente a las entidades financieras por medio de un crédito fiscal que es aplicable al pago de impuesto sobre la renta y tiene una vigencia de tres años. Según el DANE y la Organización Internacional del Trabajo, OIT, los ocupados informales son: i) empleados particulares y obreros que laboran en un establecimiento, negocio o empresa que ocupa hasta diez personas, ii) patrones/empleadores de empresas con menos de diez empleados, iii) trabajadores familiares sin remuneración, iv) empleados domésticos y v) trabajadores por cuenta propia, excepto independientes profesionales. 10 Según cálculos de la Asobancaria, el costo de la garantía crediticia equivale a 1,3 puntos porcentuales de la tasa de interés. Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 217-2813. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 5 de 9 seguir fortaleciéndose ya que hay un enorme potencial de demanda por vivienda que no ha sido atendido. Hacia el futuro, es igualmente relevante considerar el aseguramiento de fuentes sostenibles de recursos para financiar una política de vivienda más ambiciosa, tal como se ha venido planteando en la actual coyuntura. De hecho, para 2005 el gasto público social en vivienda en Colombia fue de 0,30% del PIB cifra que está muy por debajo de la inversión de países de la región como Chile (1,10%) y Venezuela (1,04%). En 2008, el gasto social en Colombia sumó casi 16% del PIB: seguridad social representó un monto equivalente a 6,23% del PIB; educación, 4,20%; salud, 2,72%; otros, 2,34%, y vivienda, 0,57%. Si bien el monto actual de inversión pública en vivienda de interés social en el país no tiene precedentes, frente a la dimensión actual de la problemática habitacional, el gremio considera necesario que la vivienda tome un papel más central en la agenda pública. Sugerimos buscar alternativas para elevar el gasto público social a 1% del PIB, que es el nivel promedio registrado en países como Chile. De materializarse este incremento, el presupuesto del Subsidio Familiar de Vivienda, SFV, podría financiar cerca de 194.000 VIS al año. CAMACOL hizo algunos planteamientos sobre las posibles fuentes de recursos que ayudarían en este propósito. Con recursos del Fondo Nacional de Regalías y por medio de la Dirección de Regalías del Departamento Nacional de Planeación (DNP), se podría dar prioridad a proyectos para subsidios, promoción de la oferta, vivienda y saneamiento básico. Desde el Consejo Nacional de Estupefacientes (CNE), también sería posible destinar fondos para proyectos de 11 vivienda de interés social que estén priorizados. El valor de los aportes y traslados recibidos por cesantías, que en 2008 ascendió a $1,95 billones, también podría ser una fuente de financiación relevante. Ante la importancia del monto, el gremio plantea la posibilidad de reorientar los recursos para la 11 El CNE ya ha asignado recursos del Fondo para la Rehabilitación, Inversión Social y la Lucha contra el Crimen Organizado (FRISCO) en Buenaventura y Cali para Macroproyectos por $185.900 millones que se traducen en 11.498 subsidios VIS, de los cuales 10.075 son para construcción de vivienda y 1.423 para mejoramiento. compra de vivienda, el pago de capital al crédito de vivienda o como una adición al salario en caso de pérdida del empleo. En la actualidad, los fondos de cesantías están en capacidad de entregar recursos para la adquisición de vivienda a una tasa diferencial (UVR + 5%). Reflexiones finales En la tertulia del pasado 20 de mayo, que sostuvieron CAMACOL y los demás interesados con el Primer Mandatario y el Ministro de Ambiente, Vivienda y Desarrollo Territorial, el gremio planteó diversas propuestas para buscar un aumento en la escala de producción de vivienda y, así, avanzar en la deuda social pendiente que tiene el país con el déficit habitacional. Como se mencionó en líneas anteriores, a pesar del gran esfuerzo del actual gobierno en materia de acceso a la vivienda como elemento esencial del desarrollo social y económico, persisten cuellos de botella que impiden avanzar con paso firme en soluciones estructurales al problema habitacional. Para abordar aquellos que afectan la oferta de vivienda, CAMACOL hizo una invitación a las Entidades Territoriales a aplicar las normas vigentes para una gestión eficiente en la habilitación de suelo e hizo un llamado al fortalecimiento de la figura de Macroproyectos de Interés Social Nacional. El gremio también subrayó la necesidad de avanzar en la estructuración de un esquema de incentivos para las entidades territoriales según el suelo urbanizable habilitado. Para los factores que inciden sobre la demanda, el gremio propuso asegurar fuentes sostenibles de recursos para financiar una política de vivienda más ambiciosa, la cual debe contemplar en su diseño los resultados operativos del actual subsidio a la tasa de interés. Los cálculos realizados por CAMACOL indican que la escala de producción de vivienda debería incrementarse en los próximos años (2009-2017) a unas 280.000 unidades anuales para satisfacer la demanda anual por vivienda y comenzar a atender el déficit actual de las trece áreas metropolitanas. Este incremento en la producción requeriría aumentar el gasto público social en vivienda a 1% del PIB, con lo Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 217-2813. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 6 de 9 cual el presupuesto del SFV podría financiar cerca de 194.000 VIS al año. A su turno, este incremento en la inversión estatal en vivienda podría traducirse en la generación de más de 600.000 nuevos empleos. Finalmente, para reducir de forma estructural las tasas de interés hipotecarias y brindar acceso financiero a la población informal, el gremio propuso, por un lado, establecer garantías universales, como la crediticia (extender el uso de la garantía del FNG) y, sobre todo, el seguro de desempleo. Por otro lado, es indispensable avanzar en la creación de centrales de información que permitan reducir el costo de estudios de créditos para esta población. Con el decidido concurso del gobierno nacional, las Entidades Territoriales, el Legislativo y el sector privado, se podrían sentar las bases para desarrollar una política nacional estructurada con visión de largo plazo, que alcance un crecimiento sostenido de la oferta de vivienda de interés social y brinde soluciones habitacionales a los colombianos más necesitados. Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 217-2813. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 7 de 9 Indicadores económicos de la construcción (31 de mayo de 2009) Variación porcentual anual Valores 26-mar-09 IV trimestre 2008 Proyecciones 2009 69.852 3.514 1.451 2.063 -0,7 -8,0 -0,6 -12,6 2,5 2,8 18,7 -7,1 0,0 - 2,0 n.d. n.d. n.d. 31-may-09 A la última fecha Un mes atrás Tres meses atrás Un año atrás 18.103 925 8.760 521 2,9 2,4 2,6 -0,8 n.a. n.a. n.a. n.a. 2,3 9,1 1,3 3,1 4,3 -0,7 4,6 -1,2 1.055 676 190 486 379 16,1 197,1 36,2 26,6 103,1 -17,1 -10,2 48,0 -22,1 -27,1 -84,7 41,9 -56,5 -70,0 -0,6 -32,7 -30,7 -28,9 -31,1 -37,7 -21,9 -43,0 -41,0 10,3 -52,6 -29,8 -42,6 -6,1 -49,4 16,6 -6,7 17,8 25,6 -36,7 53,5 -19,4 -39,5 -62,0 -31,1 55,1 115,4 38,7 101,1 908,1 -23,7 Despachos 679.849 -15,2 3,4 -17,9 20,6 Producción 789.533 -15,2 -8,5 -20,7 7,2 179,6 180,2 178,2 180,2 1,7 -0,2 6,5 1,9 2,4 0,7 6,8 2,6 3,2 1,6 7,3 2,6 5,5 4,0 9,2 7,5 125,5 126,27 138,88 156,7 118,04 12,3 10,6 18,5 19,4 10,6 n.a. n.a. n.a. n.a. n.a. 12,2 9,3 19,1 20,3 14,2 15,0 14,2 17,2 31,3 6,7 102,3 102,2 101,5 5,7 4,7 5,2 6,1 4,9 5,2 6,5 5,0 5,2 5,7 4,7 4,7 128,41 128,02 0,4 0,1 -12,3 -12,4 -10,3 -10,5 -9,2 -8,9 146,5 163,5 -7,1 1,8 -4,2 1,2 -4,2 0,1 1,2 4,7 14.328 502,7 126,8 376,0 99,1 403,6 325,1 177,6 12,4 -13,6 -29,4 -6,6 -20,1 -11,8 -6,4 -24,2 13,4 -9,6 -33,2 5,3 -13,9 -8,4 5,5 -27,1 13,9 -4,6 -4,7 -4,6 -22,6 1,2 -5,4 -3,4 15,5 69,4 92,0 61,0 42,4 78,6 60,6 84,5 10,62 11,32 16,68 16,84 10,46 10,92 16,07 16,48 I. PIB 1/* Total Construcción a. Edificaciones b. Obras civiles IV trimestre 08 Variación porcentual anual Valores II. Número de ocupados 2/* Nacional Construcción Trece áreas Construcción Feb-abr 09 III. Licencias 3/* Totales Vivienda a. VIS b. No VIS Otros a. Industria b. Comercio c. Oficina d. Bodega e. Otros destinos Mar. 09 IV. Cemento 4/** Abr. 09 V. Índice Costos Construcción (ICCV) * Total Materiales Mano de obra Maquinaria y equipo Abr. 09 VI. Índices Precios Edificaciones Nuevas* Total Vivienda Comercio Oficinas Bodegas IV trimestre 08 VII. Inflación * IPC Total IPC sin alimentos IPC arrendamientos Abr. 09 VIII.Muestra Mensual Manufacturera * Índice producción real sin trilla de café Índice producción real con trilla de café Mar. 09 IX. Muestra Mensual del comercio minorista * Índice ventas reales total sin combustibles Índice ventas reales art. ferretería, vidrios y pinturas Mar. 09 X. Financiación 5/*** Cartera Hipotecaria con titularizaciones Desembolsos a. Constructor b. Individual 1. VIS 2. No VIS i. Pesos ii. UVR Abr. 09 XI. Tasas interés hipotecarias (%) **** Abr. 09 Valores absolutos a. b. 1. 2. VIS UVR No VIS UVR VIS pesos No VIS pesos 10,66 10,72 16,33 16,32 10,66 10,72 16,33 16,32 10,58 10,87 16,49 16,32 Fuentes: * DANE. ** ICPC. *** Superintendencia Financiera. **** Banco de la República. Notas: n.d.: no disponible; n.a.: no aplica. 1. Cifras en miles de millones de pesos constantes 2000 = 100. 2. Cifras en miles. 3. Cifras en miles de metros cuadrados. 4. Cifras en toneladas. 5. Cifras en miles de millones de pesos corrientes. Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 217-2813. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 8 de 9 CONDICIONES DE USO La Cámara Colombiana de la Construcción procura que los datos suministrados en la serie titulada “Informe Económico”, publicada en su página web y/o divulgada por medios electrónicos, mantengan altos estándares de calidad. Sin embargo, no asume responsabilidad alguna desde el punto de vista legal o de cualquier otra índole, por la integridad, veracidad, exactitud, oportunidad, actualización, conveniencia, contenido y/o usos que se den a la información y a los documentos que aquí se presentan. La Cámara Colombiana de la Construcción tampoco asume responsabilidad alguna por omisiones de información o por errores en la misma, en particular por las discrepancias que pudieran encontrarse entre la versión electrónica de la información publicada y su fuente original. La Cámara Colombiana de la Construcción no proporciona ningún tipo de asesoría. Por tanto, la información publicada no puede considerarse como una recomendación para la realización de operaciones de construcción, comercio, ahorro, inversión ni para ningún otro efecto. Los vínculos a otros sitios web se establecen para facilitar la navegación y consulta, pero no implican la aprobación ni responsabilidad alguna por parte de la Cámara Colombiana de la Construcción, sobre la información contenida en ellos. En consideración de lo anterior, la Cámara Colombiana de la Construcción por ningún concepto será responsable por el contenido, forma, desempeño, información, falla o anomalía que pueda presentarse ni por los productos y/o servicios ofrecidos en los sitios web con los cuales se haya establecido un enlace. Se autoriza la reproducción total o parcial de la información contenida en esta página web o documento, siempre y cuando se mencione la fuente. Cámara Colombiana de la Construcción - CAMACOL. Calle 70A No.10-22. Tel. 743 0265, fax: 217-2813. Bogotá, Colombia. Correo electrónico: [email protected]. Visítenos: www.camacol.org.co Página 9 de 9