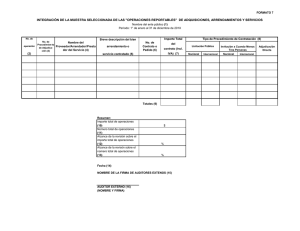

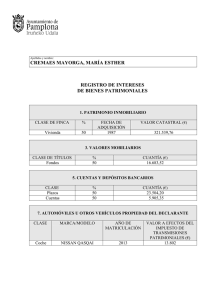

recuperación contabilidad de sociedades

Anuncio

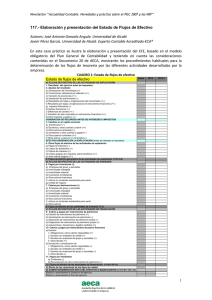

RECUPERACIÓN CONTABILIDAD DE SOCIEDADES 1.- La sociedad Examen S.A, presenta el siguiente patrimonio neto a 31/12/201X: Conceptos Capital social ( 300.000 acciones) Socios por desembolsos no exigidos (25% del VN de las acciones) Reserva legal Reservas voluntarias Resultados negativos de ejercicios anteriores Resultado del ejercicio Importe 1.800.000,00 -450.000,00 150.000,00 150.000,00 -750.000,00 120.000,00 Contabilizar la distribución del resultado de la sociedad, sabiendo que desea repartir la cuantía máxima de dividendos. 2.- La sociedad DIVINA SA presenta el siguiente patrimonio neto: Conceptos Capital social ( 1.200.000 acciones) Prima de emisión Reserva legal Reservas voluntarias Reservas por pérdidas y ganancias actuariales y otros ajustes Reservas por acciones o participaciones de las sociedad dominante Importe 15.600.000,00 7.800.000,00 3.120.000,00 3.900.000,00 2.600.000,00 3.900.000,00 La Junta General acuerda una ampliación de capital con una relación de canje de 1 acción nueva por 2 antiguas con cargo a reservas, utilizando la reserva legal en la cuantía máxima legalmente permitida. Contabilizar la ampliación de capital 3.- La sociedad REDUCCION SA presenta el siguiente patrimonio neto a 31/12/201X Conceptos Capital social ( 1.200.000 acciones) Reserva legal Reservas voluntarias Resultados negativos de ejercicios anteriores Resultado del ejercicio Cobertura de flujos de efectivo Total Importe 15.600.000,00 2.080.000,00 2.600.000,00 10.400.000,00 -650.000,00 130.000,00 9.360.000,00 Escuela de Negocios y Dirección RECUPERACIÓN CONTABILIDAD DE SOCIEDADES Contabilizar: 1.- Se elimina la totalidad de las pérdidas utilizando la cuantía máxima posible de la reserva legal. 2.- Se elimina la totalidad de las pérdidas utilizando la cuantía mínima de la reserva legal. 4.- La empresa EMPRESTITO emite el siguiente empréstito • • • • • • • • Fecha de emisión: 01/04/201X Valor nominal: 100 euros Número de títulos: 4.000 títulos Valor de reembolso: 100% del valor nominal Valor de emisión: 90% del valor nominal Interés: 12% anual pagadero por años vencidos. Amortización: Todos los títulos el 01/04/201X+ 3 (3 años) Gastos derivados: 12.000, 00 euros Contabilizar los asientos contables hasta su amortización Activo A Inmovilizado intangible Inmovilizado material Existencias Clientes Valores representativos de deuda a c/p Tesorería Total Importe 150.000,00 350.000,00 34.000,00 52.000,00 23.000,00 8.000,00 617.000,00 Patrimonio neto y pasivo Capital social (20.000 acciones) Reservas Rdo del ejercicio Deudas a l/p Proveedores Activo B Inmovilizado intangible Inmovilizado material Existencias Clientes Inversiones finan. a c/p instr. de patrimonio Tesorería Total Importe 45.000,00 155.000,00 35.000,00 89.000,00 43.000,00 5.000,00 372.000,00 Patrimonio neto y pasivo Capital social (100.000 acciones) Reservas Rdo del ejercicio Deudas a l/p Proveedores Acreedores por prestación servicios Importe 100.000,00 250.000,00 35.000,00 213.000,00 19.000,00 617.000,00 Importe 100.000,00 120.000,00 12.000,00 85.000,00 30.000,00 25.000,00 372.000,00 Escuela de Negocios y Dirección RECUPERACIÓN CONTABILIDAD DE SOCIEDADES 5.- Las sociedades A y B, presentan los siguientes balances de situación del 31/12/201X Ambas sociedades aprueban la combinación mediante la adquisición de la sociedad B por parte de la sociedad A. El valor razonable de B es de 300.000,00 euros, aceptándose el valor contable de todos los elementos excepto el del inmovilizado material que tiene un valor razonable de 173.000 euros. La sociedad A abona a los accionistas de B, el precio pactado, solicitando para ello un préstamo a l/p. Contabilizar la combinación para ambas sociedades. Escuela de Negocios y Dirección