comprar una casa guía para

Anuncio

guía para

comprar una casa

e n

a r i z o n a

piense primero.

P i e n s e

e n F i r s t

p r i m e r o

A m e r i c a n .

4801 E. Washington Street, Phoenix, AZ 85034

Phone 602.685.7000

▼

Fax 800.523.5338

▼

www.firstam.com

Derechos de Autor © 2006 First American Title Insurance Company. Derechos reservados. Ninguna parte puede reproducirse sin previa autorización por escrito.

La información que contiene este folleto es sólo como referencia general. Se les facilita como cortesía a los amigos y clientes de First American.

table

de contenidas

02.

Ma pa par a lo cali za r las s uc ursal es

de Fi rst Amer ican

17.

Exp licaci ón de l compromiso

del tí t ulo

04.

P ág ina de Refere ncia Breve

18.

Cómo e nt ender e l s eguro del título

05.

Breve I nf orm aci ón pa ra los Compr ad ore s

19.

So licit e nue stra pó liza “ Ea gle”

06.

C u r s o d e u na Plica

20.

Qu ié n pag a los costos de cierre

07.

Ben efici os que s e logr an c o n un Age nt e

de B ie n es Ra í c es P rofe sio nal Cue nt e c on

Fi rst Amer ican

21.

Ri es go s adicionale s sobre e l título

08.

Térm in o s que u sted debe sab er

10.

Cómo o bt en er un pré sta mo

Qui én s elecciona la compañía de títulos

Loque pue de ne c esita r par a la s o licit u d

del pré sta mo

11.

Ley de Fondos V erificados

[Goo d Funds ] de Ar izona

23.

C i erre de la p lica

Des pué s de l cierre

Fec h as d e ve ncimie nto d e los

i mpue st os de l condado

Qué s e deb e evita r durant e el pro c e so

del pré sta mo

T ipo s de pré sta mo s

12.

22.

Tablas d e pa go s de h i po t ecas

24.

Có di go s de áre as de Ar izona

25.

Reg ist ro de vehí culos &

Lic encias de conducir

Vac unas que ex ige n las e sc ue las

13.

Form as de ad qu ir ir e l t ít ulo

14.

Se lecci ó n d e la casa

26.

dist r it os e sc ola res de m a ricopa

15.

Arre nda r vs . Compr a r

28.

Cómo p lane ar su mu dan za

16.

El pro c es o de la plica

29.

Su s Notas

Masc otas e n Ar izona

guía para comprar una casa

01

FF

N

ST

TO

N

NG

SO

HI

ER

W

AS

JE

N

N

ST

N

TE

GN

ER

ST

HE

s u c u r sal e s

E

S

AM

S

N

ST

M

AD

IS

ON

C

WI

AS

W

ST

HI

N RD

KE

RG

1

WICKENBURG

BU

ST

EG

NG

NE

TO

N

RS

ST

T

02

03

M

L

K

J

I

H

G

F

E

D

C

B

A

en el área

3

2

1

Lado Sur Baseline con Silverado/Este de Gilbert

2451 E. Baseline Rd, #440

Gilbert, AZ 85234

480.892.0657 • Fax 866.264.7799

E. VALLEY LENDERS ADVANTAGE

Norte de Via De Ventura en Hayden Rd

8283 N. Hayden Rd, #178

Scottsdale, AZ 85258

480.451.1770 • Fax 866.510.3806

SCOTTSDALE LENDERS ADVANTAGE

Lado Norte de Broadway/Oeste de Price

2164 E. Broadway Rd, #260

Tempe, AZ 85282

480.894.9602 • Fax 866.874.1065

EXECUTIVE PARK

La apertura en la primavera de 2006

17851 N. 85th St.

Scottsdale, AZ 85255

480.342.7030 • Fax 866.342.6139

PERIMETER CENTER

Lado Oeste de Drinkwater/Norte de Indian School

4250 N. Drinkwater Blvd, #350

Scottsdale, AZ 85251

480.663.6090 • Fax 877.278.5195

HACIENDA BUILDERS

Lado Oeste de Scottsdale/ Sur de Doubletree Ranch

8601 N. Scottsdale Rd., #135

Scottsdale, AZ 85253

480.734.2900 • Fax 866.342.6139

SCOTTSDALE COMMERCIAL

Lado Norte Doubletree Ranch Rd.

entre 73rd Pl/Gainey Ranch Rd

8800 N. Gainey Center, #276

Scottsdale, AZ 85258

480.948.3429 • Fax 877.278.5196

9

8

7

6

5

4

resalebranches

623.584.3280 • Fax 866.764.4705

13540 W. Camino del Sol, #17

Sun City West, AZ 85375

Sun City West Camino

Esquina Noroeste de Wickenburg Way/

El Recreo Dr.

928.684.1283 • Fax 866.282.9517

472 E. Wickenburg Way, #106

Wickenburg, AZ 85390

Wickenburg

Lado Oeste de 28th Dr/Norte de Peoria

602.866.0644 • Fax 866.764.4706

11022 N. 28th Dr, #195

Phoenix, AZ 85029

Metro Center

17

Lado Sur de Lakeshore Dr/Este de Rural

480.820.2010 • Fax 888.279.8547

1030 E. Baseline Rd, #158

Tempe, AZ 85283

Lakeshore

Salida 229 de I-17,Oeste en Anthem Way

480.991.5432 • Fax 866.874.1067

6720 N. Scottsdale Rd, #310

Scottsdale, AZ 85253

Scottsdale Spectrum

26

25

24

Lado Oeste de Power Rd/ Sur de Baseline

480.831.1370 • Fax 888.279.8558

2500 S. Power Rd, #109

Mesa, AZ 85209

Mesa Fairways

Lado Sur Palisades/Oeste de Saguaro

480.816.1471 • Fax 866.314.2309

16921 E. Palisades, #101

Fountain Hills, AZ 85268

Fountain Hills

Lado norte de Baseline/Oeste de Val Vista

480.833.5301 • Fax 888.279.8550

3048 E. Baseline Rd, #101

Mesa, AZ 85204

Mesa

Lado Este de Tom Darlington/

Norte de Bloody Basin

Esquina Noreste Frank Lloyd Wright y Shea

480.551.0480 • Fax 866.874.1064

10609 N. Frank Lloyd Wright, #120

Scottsdale, AZ 85259

Scottsdale East

Esquina Suroeste Alma School/Germann

480.897.0392 • Fax 888.279.8552

2040 S. Alma School Rd, #22

Chandler, AZ 85248

Ocotillo

Lado Oeste Alma School/Sur de US 60

480.820.1191 • Fax 888.279.8557

1660 S. Alma School Rd, #117

Mesa, AZ 85210

Fiesta Crossing

Esquina Sur Este de Pinnacle Pk y Pima

480.563.9034 • Fax 866.314.2283

23341 N. Pima Rd, #137

Scottsdale, AZ 85255

Pinnacle Peak

Lado Sur de Warner/Oeste de Price

480.777.0614 • Fax 888.279.8548

2125 E. Warner Rd, #103

Tempe, AZ 85284

Price/Warner

Esquina Noreste Shea y Hayden

480.998.7870 • Fax 866.874.1008

10617 N. Hayden, #B-101

Scottsdale, AZ 85260

S

E

480.595.7003 • Fax 866.314.2312

36889 N. Tom Darlington, #B-4

Carefree, AZ 85377

23

22

21

20

19

18

Hayden Park

O

N

REVISADO 02/06

Carefree

Lado Este Tatum/Norte de Shea

602.992.6960 • Fax 866.874.1069

11211 N. Tatum, #120

Phoenix, AZ 85028

Paradise Valley

Lado Sur Chandler Ave/Oeste de 48th St

480.940.2370 • Fax 888.279.8546

4435 E. Chandler Blvd, #100

Phoenix, AZ 85048

Ahwatukee-Foothills

Esquina Noroeste de Tatum/Loop 101

480.515.4369 • Fax 866.303.1932

20860 N. Tatum Blvd, #100

Phoenix, AZ 85050

Lado Oeste Scottsdale/Norte de Lincoln

16

15

14

13

12

Desert Ridge

Sur de Northern/Lado Oeste de 16th St.

602.943.1125 • Fax 866.314.2285

7720 N. 16th St, #180

Phoenix, AZ 85020

Northern Corporate

Sur de 101/Frontage/Oeste de 7th St

623.869.7201 • Fax 866.764.4709

19820 N. 7th St, #130

Phoenix, AZ 85024

623.551.3265 • Fax 866.764.4708

3701 E. Anthem Way, #112

Anthem, AZ 85086

Anthem

Lado Este de 67th Ave/Norte de 101

623.537.1608 • Fax 888.279.8559

20241 N. 67th Ave, #A-2

Glendale, AZ 85308

The Legends

Norte de Bell/Este de 75th Ave

623.487.0404 • Fax 866.764.4703

17235 N. 75th Ave, #D135

Glendale, AZ 85308

Northwest Executive

Esquina Noroeste de Greenway/99th Ave

623.977.0917 • Fax 866.764.4710

15426 N. 99th Ave

Sun City, AZ 85351

Sun City Greenway

Esquina Noroeste de Bell/Del Webb,

Bell Camino Center

623.972.2194 • Fax 866.764.4707

10922 W. Bell Rd

Sun City, AZ 85351

Sun City

Esquina Noroeste de McDowell/Litchfield

623.536.2600 • Fax 866.764.4704

1646 N. Litchfield Rd, #150

Goodyear, AZ 85338

11

10

101 Corporate Center

sucursales de

reventas

sucursales comerciales

sucursales de construcciones nuevas

sucursales lenders advantage

sucursales de reventas

Palm Valley

RD

GAINEY CORPORATE

SS

Lado Oeste Scottsdale/Sur de Chaparrel

BA

Lado Este de Sandridge, Sur de RH Johnson/

Oeste de Camino del Sol

4800 N. Scottsdale Rd, #1000

Scottsdale, AZ 85251

480.612.9000 • Fax 866.874.1068

PORTALES BUILDER DIVISION

Lado Sur de Warner/Este de Kyrene

301 W. Warner Road, #134

Tempe, AZ 85284

480.785.0643 • Fax 866.559.7664

TEMPE LENDERS ADVANTAGE

Esquina Sureste Washington y 48th St

4801 E. Washington St, #255

Phoenix, AZ 85034

602.231.0166 • Fax 877.278.5197

GATEWAY

Esquina Sur Este de Camelback y 24 St

2425 E. Camelback Rd, #300

Phoenix, AZ 85016

602.567.8100 • Fax 602.567.8101

ESPLANADE CENTER

Sur de Thomas /Esquina Noroeste

de Central y Virginia

2600 N. Central, #1900

Phoenix, AZ 85004

602.445.2300 • Fax 866.547.8592

LENDERS ADVANTAGE ESCROW

Norte de Bell Rd/Lado Este de 73rd Ave

7200 W. Bell Rd, #D-2

Glendale, AZ 85308

623.979.3078 • Fax 866.264.7717

W. VALLEY LENDERS ADVANTAGE

sucursales

lenders advantage

sucursales de

construcciones nuevas

sucursales

comerciales

SYLVA

ST

AY

W

R

metropolitanade phoenix

AD

AP

AC

N

E

N

CO

RD

ON

LA

TI

EL

N RD

NS

T

DE

EO D

UR

ECR

KB

EL R

C

JA

su número de plica____________________________________ referencia breve

su nueva dirección____________________________________ ciudad/estado/código postal____________________________________ Teléfono (_______) _ _______________________________

Asistente___________________________________________________ Celular (_______) _ _______________________________

Compañía__________________________________________________ Buscapersonas (_______) _ _______________________________

Dirección__________________________________________________ Fax

(_______) _ _______________________________

Ciudad/Estado/Código Postal_________________________________ Correo electrónico _________________________________________

Agente de Plica_____________________________________________ Correo electrónico _________________________________________

Asistente de Plica___________________________________________ Correo electrónico _________________________________________

Dirección__________________________________________________ Teléfono (_______) _ _______________________________

Ciudad/Estado/Código Postal_________________________________ Fax (_______) _ _______________________________

Agente_ __________________________________________ Agente Nuevo_ _________________________________________

feche

feche

Teléfono (_______)__________________________________ Teléfono (_______)_______________________________________

d e ci erre

de inici o

Número de Póliza __________________________________ Número de Póliza _______________________________________

___ /___ /___

___ /___ /___

Southwest Gas 602-861-1999

cable

se g u r o s

Nombre____________________________________________________ Gas

plica

agente®

Complete la siguiente información a medida que esté disponible. Las empresas de servicios públicos pueden pedirle su Número de Plica y el nombre de

la Compañía de Título. IMPORTANTE: No cancele su seguro de propietario ni desconecte los servicios públicos antes de cerrar la plica.

•

1-800-873-2440

•

En Mesa 480-644-2221

Nueva Compañía de Gas ___________________________________________________________________________________

Cox 602-277-1000

Nueva Compañía de Cable __________________________________________________________________________________ ___ /___ /___

___ /___ /___

___ /___ /___

___ /___ /___

Electricidad

c o m m u n i c a c i o n es

agua

•

Arizona Public Service 602-371-7171

Nueva Compañía de Electricidad_____________________________________________________________________________

Qwest 1-800-244-1111

•

AT&T 1-800-222-0300

•

MCI 1-800-444-3333

•

___ /___ /___

___ /___ /___

Cox 602-277-1000

Compañía de Larga Distancia, si es differente _____________________________________________________________

Su nuevo número de teléfono (_______) ____________________ Nuevo número de fax (_______)______________________

___ /___ /___

___ /___ /___

Teléfono celular ____________________________________________________________________________________________

Servicio de Internet ________________________________________________________________________________________

Phoenix 602-262-6251

Queen Creek 480-987-3240

Scottsdale 480-312-2461

Sun Cities 623-974-2521

Sun Lakes 480-895-1366

Tempe 480-350-8361

___ /___ /___

___ /___ /___

Nueva Compañía del Agua __________________________________________________________________________________

Periódicos: Arizona Republic 602-444-1000 • The Tribune 1-888-887-4286

Otro ____________________________________________________________________________________________________

Otro

1

El Agente [Realtor®] se familiariza

con las necesidades de su familia.

> “Realtor ® ” .

2

Un “Realtor®” es un agente de bienes raíces licenciado que

es socio de la Asociación Nacional de Agentes de Bienes

Raíces [National Association of Realtors®], una asociación

para comerciantes de bienes raíces.

Usted desarrolla una mejor relación y comunicación cuando

trabaja con un solo agente [Realtor®] para lograr su meta.

3

Además, los Agentes [Realtors®] pertenecen, tanto a la

Asociación Estatal de Agentes de bienes raíces como a la

asociación local. Ellos tienen una gran cantidad de recursos

a su disposición, incluyendo el Servicio de Listados Múltiples

y educación suplemental. Todos los miembros de la asociación

se comprometen a acatar un Código de Ética de 17 artículos

y se esfuerzan por alcanzar el máximo profesionalismo.

[Realtor®]

El agente

está más comprometido con usted

porque ese compromiso es recíproco.

4

Usted evita cualquier situación incómoda que surja

por un conflicto entre agentes.

> Agente de bienes raíces.

Un agente de bienes raíces está autorizado por el estado

para representar a las partes en la transferencia de propiedades. Todos los “Realtors®” son agentes de bienes raíces

pero no todos los agentes de bienes raíces son “Realtors®”.

> Agente del vendedor.

Revistas_ _________________________________________________________________________________________________

> agente del comprador.

Preámbulo del Agente “Realtor®” de bienes raíces

Pasaje del Preámbulo del Código

de Ética del Agente [Realtor®]:

El término “Realtor®” ha llegado a connotar

> SERVICIOS DE LISTADOS MÚLTIPLES (MLS).

competencia, imparcialidad y gran integridad,

El MLS es una base de datos con la lista de propiedades

para la venta de los “Realtors®” que son socios de la

Asociación de Agentes de bienes raíces locales [Association

of Realtors®]. La información sobre una propiedad de esta

lista está disponible para miles de Agentes [Realtors®].

Buscapersonas ___________________________________________________________________________________________

Gilbert 480-503-6800

Glendale 623-930-3190

Goodyear 623-932-3015

Mesa 480-644-2221

Paradise Valley 480-948-5410

Peoria 623-773-7160

> pa r a l o s c o m p r a d o r e s

El Agente del comprador, o el corredor del comprador es un

agente contratado por el comprador. Generalmente, al agente

del comprador se le paga de la comisión de la venta que el

vendedor acepte.

Nueva compañía de teléfono_________________________________________________________________________________

Apache Junction 480-982-2201

Arcadia 480-945-8363

Cave Creek 623-580-9600

Chandler 480-782-2280

Chandler Heights 480-988-2731

Fountain Hills 480-837-9522

de trabajar con un solo agente [realtor®] incluyen:

El agente del vendedor forma una relación legal con el propietario para vender la propiedad. Un Agente [Realtor®] puede

colocar la propiedad en el Servicio de Listados Múltiple.

Salt River Project 602-236-8888

las ventajas

breve información

___ /___ /___

___ /___ /___

como resultado de adherencia a un ideal elevado

de conducta moral en las relaciones de negocios.

Ningún incentivo de ganancia ni ninguna orden

de parte de un cliente podrá justificar una

> el compromiso es recíproco.

desviación de este ideal.

Su Agente [Realtor®] se comprometerá a invertir horas

valiosas hasta encontrar la propiedad adecuada para usted:

investigando listados, mirando propiedades con anticipación,

visitando casas con usted y negociando su contrato. Honre

ese compromiso quedándose con el Agente [Realtor®] que

usted seleccionó hasta que compre su casa. Asegúrese

de que su Agente [Realtor®] le acompañe cuando visite las

casas nuevas y las propiedades que están abiertas al público.

Al interpretar esta obligación, la mejor

guía que pueden usar los Agentes [Realtors®] es

la que se ha usado por muchos siglos y está

incorporada en la Regla de Oro:

“No hagas a otros lo que no quieras

que te hagan a ti.”

Servicio de Fumigación _____________________________________________________________________________________

Servicio de Jardinería_______________________________________________________________________________________

Oficina de Correos _________________________________________________________________________________________

16

04

16

05

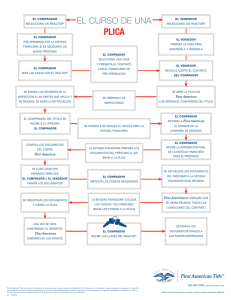

EL COMPRADOR

EL VENDEDOR

SELECCIONA UN AGENTE DE

SELECCIONA UN AGENTE DE

BIENES RAÍCES [Realtor ® ]

LA ENTIDAD CREDITICIA APRUEBA

curso de un

BIENES RAÍCES [Realtor ® ]

plica

PARA MOSTRARLA Y VENDERLA

NECESARIO UN NUEVO PRÉSTAMO

[ c u e nt e

QUE SE LOGRAN CON UN

A G E N T E [ R ealtor ® ] P R O F E S I O N A L

EL VENDEDOR PREPARA LA CASA

AL COMPRADOR EN CASO DE QUE SEA

beneficios

First American Title

¡Felicitaciones por su decisión de comprar casa!

Es un proyecto arduo; un profesional puede ayudarle

de muchas formas. He aquí algunas de las tantas maneras

de las que usted se puede beneficiar trabajando

con un Agente [Realtor®]:

EL COMPRADOR

SELECCIONA LA CASA Y

PRESENTA EL CONTRATO con

EL COMPRADOR VE LAS CASAS

el informe actualizado

EL VENDEDOR REVISA Y ACEPTA

CON EL AGENTE [Realtor ® ]

del préstamo (LSR)

EL CONTRATO DEL COMPRADOR

[

SE LE ENVÍAN A LAS PARTES

APLICABLES Y SE APRUEBAN

EL COMPROMISO AL TÍTULO

SE RECIBE Y SE APRUEBA POR

LA ENTIDAD CREDITICIA

SE ORDENAN LAS

INSPECCIONES NECESARIAS

EL PROCESO DE PLICA SE ABRE CUANDO

First American Title

ORDENA EL PRIMER INFORME

EL COMPRADOR LE INFORMA

SE ORDENA Y SE LLEVA ACABO

EL AVALÚO PARA LA ENTIDAD CREDITICIA

A

First American

EL NOMBRE DE LA COMPAÑÍA

ASEGURADORA DE LA CASA

¡ N O L E C O S TA R Á N I U N C E N TA V O !

Tradicionalmente, el vendedor es quien paga al Agente [Realtor®] que

le ayuda a comprar una casa.

Su Agente [Realtor®] tiene miles de casas para escoger por medio de

Servicios de Listados Múltiples (MLS), así es que, usted tiene más posibilidades de encontrar la casa perfecta y la puede encontrar más rápido.

De hecho, la mayoría de las casas para la venta las han colocado en la

lista Agentes [Realtors®] y no están disponibles para usted a menos que

esté trabajando con uno de ellos.

[

LA ENTIDAD CREDITICIA PREPARA

LA ENTIDAD CREDITICIA

RECOPILA LOS DOCUMENTOS

LOS DOCUMENTOS DEL PRÉSTAMO Y

DA LA APROBACIÓN FINAL

DEL CIERRE

LOS ENVÍA A LA EMPRESA DE PLICA

AL COMPRADOR

A L G U N A S T R A N S A C C I O N E S N O S E L L E VA N A C A B O .

Desafortunadamente es cierto. Algunas transacciones se deshacen

antes del cierre. Un Agente [Realtor®] con experiencia puede resolver

problemas y llevar su transacción a un cierre exitoso.

Las subdivisiones de nuevas casas le darán la bienvenida a usted y a

su Agente [Realtor®]. Si usted está interesado en comprar una casa

nueva, Vaya con su agente la primera vez que visite cada subdivisión.

Su Agente [Realtor®] profesional es una fuente de información muy

importante que puede proveerle antecedentes sobre el constructor,

las subdivisiones cercanas y la comunidad local.

[

EL COMPRADOR Y EL VENDEDOR

FIRMAN LOS DOCUMENTOS

EL COMPRADOR CONSIGNA

LOS FONDOS REQUERIDOS

LOS DOCUMENTOS DEL PRÉSTAMO

SE DEVUELVEN A LA ENTIDAD

Usted usa un profesional para sus necesidades legales, financieras y de

su salud. ¿Por qué arriesgarse con la que puede ser su mayor inversión

sin asesorarse de un profesional?

CREDITICIA PARA REVISIÓN

A Y U D A C O N P R O P I E D A D E S P A R A L A V E N TA

D I R E C TA M E N T E P O R E L D U E Ñ O [ F S B O ] .

SE REGISTRAN LOS DOCUMENTOS

Y SE CIERRA LA PLICA

LA ENTIDAD CREDITICIA EFECTÚA

First American SE ASEGURA DE

EL PRÉSTAMO (ENVÍA LOS FONDOS

QUE TODAS LAS CONDICIONES DEL

A LA CUENTA DE PLICA)

CONTRATO SE CUMPLAN

c u e nt e c o n

] nuestra estabilidad.

c u e nt e c o n

] nuestra conveniencia.

Ofrecemos más ubicaciones convenientes – más de 35 oficinas

en el área metropolitana de Phoenix y más de 60 a lo largo

de Arizona. First American tiene una amplia red de oficinas

y de agentes a lo largo de los Estados Unidos, las Bahamas,

Canadá, México, Puerto Rico, Las Islas Vírgenes

de Estados Unidos, Guam y el Reino Unido.

Nuestra división central de Arizona se encuentra en

4801 E. Washington, Phoenix, AZ 85034, en la esquina sureste

de la calle 48th y Washington. Para encontrar la sucursal

de First American Title más cercana a usted, por favor

vea el mapa en la página 2.

E S U N A I N V E R S I Ó N M U Y I M P O R TA N T E .

SE HACEN CITAS SEPARADAS:

] nuestro servicio.

First American Title es el principal subsidiario de First American

Corporation, en Santa Ana, California, el mayor proveedor

de servicios relacionados con bienes raíces en toda la nación.

Tenemos un respaldo de $3 miles de millones

en activos y reservas de más de un tercio de miles de millones.

First American Title es el asegurador líder de títulos – y el de mayor

antigüedad. Con orígenes establecidos desde antes de 1892,

hemos servido a las familias de Arizona por generaciones.

C O N O C I M I E N T O D E S U B D I V I S I O N E S D E N U E VA S C A S A S .

First American

c u e nt e c o n

]

En recientes encuestas sobre la “calidad del servicio, del producto y del

personal”, ganamos cuatro veces el primer puesto en Arizona.

(Arizona Business Magazine: Ranking Arizona).

Su Agente [Realtor®] recomienda a First American con confianza,

con la certeza de que cada una de nuestras sucursales tiene personal

profesional dedicado a cerrar su plica.

M Á S C A S A S PA R A E S C O G E R .

LOS INFORMES DE LAS INSPECCIONES

con

Si usted está interesado en comprar una propiedad que está vendiendo

el propietario sin agente, lleve a su Agente [Realtor®] para que le ayude a

negociar el contrato. Es posible que el propietario no sólo acceda a sus

términos, sino que también pague la comisión del agente.

MENOS RESPONSABILIDAD.

[

Usted tendrá más protección ante la responsabilidad legal y financiera,

especialmente a medida que las transacciones de bienes raíces se

hacen más complicadas.

DESPUÉS DE QUE SE

CONFIRMA EL REGISTRO,

EL AGENTE DE BIENES RAÍCES

LOS DOCUMENTOS

First American

[Realtor ® ] LE ENTREGA LAS LLAVES

FINALES SE ENVÍAN A LAS

DESEMBOLSA LOS FONDOS

AL COMPRADOR

PARTES INTERESADAS

16

06

c u e nt e c o n

para todos

] nosotros

sus necesidades .

First American ofrece más que servicios de seguros de títulos y plica:

Investigación de propiedades • Servicios de Cuentas

Juicios hipotecarios • Intercambios 1031 con impuestos diferidos

E L PA P E L E O .

Su Agente [Realtor®] tiene la experiencia para negociar y preparar el

contrato de compra-venta y guiarlo a través del proceso de plica.

16

07

> DEFECTO DE UN TÍTULO. Un reclamo, gravamen o condición que afecta el título de una propiedad hasta que se desmienta o se elimine

términos

Que

usted

debe saber

a través de medios como renuncia de la escritura o una demanda pacífica sobre el título.

> DEPÓSITO DE FIANZA. Cuota inicial hecha por el comprador de un bien inmueble como prueba de su buena fe; un depósito o pago parcial.

> DESCRIPCIÓN LEGAL. Una descripción de un terreno reconocido por ley, basado en inspecciones hechas por el gobierno, explicando

en detalle los límites exactos del total del terreno. Debe identificar tan meticulosamente una parcela del terreno que no pueda ser confundida

con ninguna otra.

> ENMIENDA. Un cambio—ya sea para alterar, agregar o corregir—parte de un acuerdo sin cambiar la idea o esencia principal.

> ESCRITURA DE FIDEICOMISO. Un documento usado en muchos estados en lugar de la hipoteca.

> ESCRITURA DE GARANTÍA. Un documento relacionado con bienes raíces que se usa para transmitir los derechos del título de una propiedad

inmueble del otorgante (generalmente el vendedor) al beneficiario (generalmente el comprador).

> EXENCIONES SOBRE LA RESIDENCIA FAMILIAR. Automática en Arizona, le permite a cualquier residente de Arizona, mayor de 18 años,

eximir una propiedad de embargo, ejecución hipotecaria o venta forzosa de un capital de $100.000 en una sola vivienda. Las exenciones incluyen:

(1) proceso y venta de un embargo preventivo, a saber; cuando una escritura de fideicomiso o un préstamo de capital son ejecutados, (2) una

venta forzosa como resultado de un embargo mecánico y (3) un capital por encima de los $100.000. (Usted debe consultar con un abogado para

determinar si esta exención le ofrece protección en caso de un embargo, ejecución hipotecaria o venta forzosa.)

> GRAVAMEN. Una forma de embargo que generalmente convierte una propiedad específica en la garantía de un pago por una deuda o

el cumplimiento de una obligación. Por ejemplo, fallos judiciales, impuestos, hipotecas y escrituras de fideicomisos.

> HIPOTECA. Documento por el cual una propiedad se toma como garantía de seguridad para el pago de un préstamo.

> PITI. Un pago que combina Capital, Intereses, Impuestos y Seguro.

> PODER NOTARIAL. Un documento escrito por medio del cual un mandante (cliente) le da autoridad a un agente. El agente actuando bajo

esa concesión a veces se le llama “apoderado”.

> PRÉSTAMO AMORTIZADO. Un préstamo que se ha cancelado—tanto el capital como los intereses—por cuotas iguales o casi iguales.

> REGISTRAR. Presentar documentos que afectan la propiedad inmobiliaria en la Oficina de Registro del Condado

> ACUERDO DE COMPRA. El contrato de compra entre el comprador y el vendedor. Generalmente lo redacta el agente de bienes raíces

y lo firman el comprador y el vendedor.

a manera de registro público.

> RENUNCIA DE UNA ESCRITURA. Una escritura que cede, con la intención de pasar un título, interés o derecho, que el cedente puede tener

> ASUNCIÓN. Adquirir la obligación financiera de otra persona; tomar el título de una propiedad con el comprador asumiendo la responsabilidad

de un pagaré existente garantizado en una escritura de fideicomiso sobre la propiedad.

> AVALÚO. Un cálculo del valor de la propiedad como resultado de un análisis de datos sobre la propiedad; una opinión sobre su valor.

> BENEFICIARIO. El receptor de los beneficios, a menudo de una escritura de fideicomiso; generalmente la entidad crediticia.

> CAPTACIONES. Un tipo de cuenta fiduciaria que establece la entidad crediticia con el fin de acumular suficientes fondos del prestatario

en la propiedad pero que no tiene ninguna garantía de interés válido o título por parte del mismo.

> RESTRICCIONES DE LA ESCRITURA. Limitaciones en la escritura de una propiedad que dictan ciertos usos que se le pueden

dar o no a la propiedad.

> SEGURO CONTRA SINIESTROS. Un seguro de bienes raíces que protege contra incendios, algunas calamidades naturales, vandalismo, etc.,

dependiendo de la póliza. Generalmente el comprador le agrega un seguro de responsabilidad y cobertura para la propiedad personal.

> SERVIDUMBRE. Un derecho, privilegio o interés limitado a un propósito específico que una parte tiene sobre el territorio de la otra.

para cumplir los pagos periódicos de impuestos, primas de seguros sobre la hipoteca y/o primas de seguros de pólizas futuras, requeridas

para proteger su seguridad.

> TRASPASO. Un documento escrito, como una escritura o fideicomiso usado para transferir el título de la propiedad de una persona a otra.

> CIERRE DE PLICA. La fecha en la que se registran los documentos y el título pasa del vendedor al comprador. En esta fecha, el comprador

> VENTAS COMPARABLES. Ventas que tienen características similares a la propiedad en cuestión, usadas para el análisis del avalúo.

se convierte en el dueño legal y el seguro del título sobre la propiedad se hace efectivo.

16

08

Comúnmente llamadas “comparaciones” [comps].

16

09

cómo obtener

un préstamo

Lo que Puede Necesitar para

la Solicitud del Préstamo

Esté preparado para presentarle a su agente de

REALIZAR COMPRAS GRANDES. Una compra

significativa que requiera retirar dinero de las cuentas

que ya han sido verificadas o que aumente su deuda

puede ocasionar que usted no califique para el

préstamo. Una entidad crediticia puede revisar su

crédito o volver a verificar sus fondos hasta último

minuto, así que evite compras que puedan impactar

la aprobación de su préstamo.

qué se debe evitar

d u r a n t e e l p r o c es o d e l p r és ta m o :

CAMBIAR DE BANCO O TRASPASAR SU DINERO A OTRA INSTITUCIÓN. Después

de que la entidad crediticia haya verificado sus fondos en una o más instituciones,

el dinero debe permanecer ahí hasta que se necesite para realizar la compra.

préstamos la siguiente información:

•

Número de su Seguro Social

•

¿QUÉ ES UN SEGURO CONTRA SINIESTROS (O CONTRA INCENDIOS)?

El seguro contra siniestros lo exige la entidad crediticia para proteger el

“riesgo” sobre su vivienda. Su entidad crediticia o Agente [Realtor®] le explicará el tipo de cobertura que usted necesita. Si usted está comprando un

apartamento, ya existe una póliza maestra que incluye su apartamento, sin

embargo, ésta no cubre sus efectos personales.

CONTACTE A SU AGENTE DE SEGUROS AL COMIENZO DEL PROCESO,

ya que esta cobertura debe estar en vigencia para que la entidad crediticia

pueda desembolsar los fondos del préstamo a First American. El seguro

contra siniestros es uno de los asuntos que frecuentemente se posponen

hasta última hora y el hacerlo puede ocasionar el retraso del cierre

por un día o más. Ordene su póliza de seguro enseguida le aprueben su

préstamo; luego proporciónele al agente de plica el nombre y el teléfono

del agente.

Cuando hable con su agente de seguros, asegúrese de preguntarle acerca

de la cobertura adicional en la póliza de propietarios para asegurar sus

efectos personales y para protegerse ante responsabilidades tales como

lesiones que puedan ocurrirle a sus huéspedes.

¿QUÉ SUCEDE DESPUÉS DE QUE SE HAYA APROBADO EL PRÉSTAMO?

Una vez esté aprobado el préstamo y justo antes de la fecha planeada

para el cierre, la entidad crediticia le enviará los documentos del préstamo

a First American Title y su agente de plica preparará un presupuesto del

estado de cuenta. Este presupuesto indica cuáles fondos van a cada

cuenta y su agente de plica le puede decir cuánto dinero necesita llevar a

la cita del cierre. Tenga en cuenta que esta cantidad puede ser mayor

o menor que el valor calculado previamente, debido a ciertos cambios

tales como intereses prepagados, cuotas prorrateadas, servicio de

mensajero y cuentas captadas.

•

Los nombres y las direcciones de los lugares donde

ha trabajado los últimos dos años.

PRÉSTAMO DE INTERÉS VARIABLE. Un interés ajustable o variable se refiere a una tasa de interés que fluctúa, la cual usted pagará

•

Dos colillas de los cheques de pago donde

•

Declaraciones de renta federales

de los últimos dos años.

•

La forma W-2 de los últimos dos años

•

Los extractos bancarios de los últimos dos meses

de todas las cuentas corrientes y de ahorros

•

Préstamos: los nombres, direcciones, números

de cuenta y los saldos de todos los préstamos

•

Préstamos para bienes raíces: los nombres,

direcciones, números de cuenta y saldos de todos

los préstamos de bienes raíces que usted posee.

•

Tarjetas de Crédito: los nombres, direcciones, números

de cuenta y saldos de todas las tarjetas de crédito.

•

durante todo el término del préstamo. La tasa de interés se ajusta periódicamente para que coincida con los cambios de los índices sobre los

cuales está basada. Las cantidades mínimas y máximas de ajuste, al igual que la frecuencia de los ajustes, se especifican en los términos del

préstamo. Una hipoteca con tasa ajustable puede permitirle calificar para una cantidad más alta en el préstamo, pero los valores máximos,

los límites y el marco de tiempo deben considerarse antes de decidir sobre este tipo de préstamo.

PRÉSTAMO ASUMIBLE. ¡Un verdadero préstamo asumible es escaso hoy en día! Este tipo de préstamo solía permitirle al comprador

pagarle al vendedor la plusvalía de la vivienda y asumir los pagos sin tener que cumplir con ningún requisito. Los préstamos asumibles de

hoy en día, generalmente requieren de un buen nivel de ingresos y que la entidad crediticia verifique el crédito.

PRÉSTAMO REEMBOLSABLE AL VENCIMIENTO. Un préstamo reembolsable al vencimiento se amortiza durante un período largo pero

el saldo se hace efectivo y se termina de pagar mucho antes; por ejemplo una amortización a 30 años pero que se hace efectiva en 5 años.

El préstamo también puede ser extendido o se puede convertir en otro tipo de préstamo diferente. Esta puede ser una opción si usted planea

refinanciar antes de que el préstamo se haga efectivo o si usted planea vender antes de esa fecha. Comente esta opción detalladamente con

el agente de préstamos antes de aceptar un préstamo de este tipo.

PRÉSTAMO “BUY-DOWN”. Si usted tiene suficiente dinero en efectivo, puede pagar una parte de los intereses inicialmente para

reducir sus pagos mensuales.

PROGRAMA DE VIVIENDA PARA COMPRADORES DE LA COMUNIDAD. Este programa está diseñado para ayudarles a las personas

que compran casa por primera vez, ofreciéndoles una tasa de interés fija y un pago inicial bajo; por ejemplo del 3 al 5%. El programa no requiere

tener reservas de efectivo y los parámetros de calificación son más benévolos; sin embargo, los ingresos del comprador deben estar dentro de

un nivel específico y si el programa lo requiere, posiblemente tenga que asistir a un curso de capacitación. Pregúntele a su agente de préstamos

si este programa se encuentra disponible en su comunidad y si usted califica.

PRÉSTAMO CONVENCIONAL. Este es simplemente un préstamo asegurado por los inversionistas y que no se obtiene bajo ningún

programa asegurado por el gobierno. Puede ser de cualquier tipo, tasa fija, ajustable, reembolsable al vencimiento, etc.

Las direcciones y los valores de otros bienes

raíces que usted posee.

•

El valor de su propiedad personal. El cálculo más

aproximado de toda su propiedad personal (carros,

PRÉSTAMO F.H.A. Este programa beneficia a los compradores que no tienen una cuota inicial alta. El préstamo está asegurado por la

Administración Federal de Viviendas [Federal Housing Administration] bajo el Departamento de Desarrollo Urbano de Vivienda [Housing and

Urban Development], [por sus siglas en inglés HUD]. Este programa tiene requisitos más fáciles, con una cuota inicial más baja, pero regulan

estrictamente las condiciones de la propiedad. El vendedor paga una parte de los costos de cierre que generalmente pagaría el comprador

en un programa de préstamo convencional.

lanchas, muebles, joyas, televisión, equipo de sonido,

computador, otros electrodomésticos, etc.)

•

Para un préstamo V.A., Certificado

de eligibilidad o DD214s

•

Fallo de Divorcio, si es aplicable

•

Los fondos para pagar por adelantado el informe

crediticio y el avalúo.

16

10

CAMBIAR DE TRABAJO. Un cambio de trabajo puede ocasionar

que le nieguen el préstamo, particularmente si en su nuevo puesto

va a ganar menos dinero o si se está cambiando a un campo de

trabajo diferente. Aún si le han aprobado el préstamo inicialmente,

la entidad crediticia puede llamar a su empleador para volver a

verificar su puesto justo antes de otorgarle el préstamo.

Licencia de Conducir u otra identificación válida

indique sus ingresos anuales.

SU ENTIDAD CREDITICIA ENVIARÁ POR CORREO SOLICITUDES DE

VERIFICACIÓN y ordenará una evaluación de la propiedad que usted

está comprando. Si su entidad crediticia solicita información adicional, por favor cumpla rápidamente con esas solicitudes para evitar

demoras en la aprobación de su préstamo.

PAGAR CUENTAS EXISTENTES A MENOS QUE SU ENTIDAD

CREDITICIA SE LO INDIQUE. Si el agente de préstamos le

aconseja cancelar algunas cuentas para poder calificar para

el préstamo, siga el consejo. De lo contrario, deje sus cuentas

tal como están hasta que se cierre la plica.

La dirección de su residencia en los últimos dos años.

tipos de préstamos

¿CUÁNDO Y DÓNDE DEBO SOLICITAR UN PRÉSTAMO?

Hay muchas fuentes para obtener préstamos de vivienda, incluyendo

bancos, asociaciones de crédito, compañías hipotecarias y agentes de

hipotecas. Su Agente [Realtor®] le puede dar varios nombres de entidades

crediticias que han demostrado ser responsables en sus transacciones

previas. Solicite su préstamo lo antes posible. De hecho, es probablemente

buena idea saber su capacidad de compra antes de empezar a buscar

su nueva casa. Esto le puede dar un mayor poder de negociación cuando

esté haciendo un trato con el vendedor, especialmente en el mercado

de hoy en día. Una entidad crediticia puede precalificarlo en un rango de

precios para evitar decepciones más adelante.

PRÉSTAMO DE TASA FIJA. Este préstamo tiene una tasa de interés constante a lo largo del préstamo.

PAGOS GRADUALES. Esta clase de hipoteca tiene pagos bajos al principio, y aumentan una cantidad predeterminada (no basada en la tasa

de fluctuación actual como ocurre con los préstamos variables) generalmente basada en una tabla anual por un número específico de años.

SIN CALIFICAR. Un préstamo sin calificación puede ser una opción para aquellos que pueden hacer un pago inicial alto, generalmente del

25% al 30% o más. Ya que el riesgo de la entidad crediticia prácticamente se elimina, el prestatario no necesita cumplir con los requisitos que

normalmente exige la entidad crediticia, como tener que comprobar sus ingresos.

PRÉSTAMO V.A. Las personas que han prestado servicio militar en Los Estados Unidos, puede solicitar un préstamo V.A.; éste cubre hasta el

100% del precio de compra y requiere una cuota inicial mínima y en algunos casos ninguna. El vendedor paga gran parte de los costos de cierre

pero ese costo se le suma al precio de venta de la casa.

16

11

pago de la hipoteca

capital y intereses

FORMAS DE TENER EL TÍTULO DE UNA PROPIEDAD

préstamo a 30 años

En Arizona

tasa de interés

cantidad

del préstamo

5%

5.5%

6%

6.5%

7%

7.5%

8%

$80,000

429

454

480

506

532

559

587

$90,000

483

511

540

569

599

629

660

8.5%

9%

615

644

692

724

$100,000

537

568

600

632

665

699

734

769

805

$120,000

644

681

729

758

798

839

881

923

966

$140,000

752

795

839

885

931

978

1027

1076

1126

$160,000

859

908

959

1011

1064

1118

1174

1230

1287

$180,000

966

1022

1079

1138

1198

1258

1321

1384

1448

$200,000

1074

1136

1199

1264

1331

1398

1468

1538

1609

$220,000

1181

1249

1319

1391

1464

1538

1614

1692

1770

$240,000

1288

1363

1439

1517

1597

1678

1761

1845

1931

$260,000

1396

1476

1559

1643

1730

1818

1908

1999

2092

$280,000

1503

1590

1679

1770

1863

1958

2055

2153

2253

$300,000

1610

1703

1799

1896

1996

2098

2201

2307

2414

$400,000

2147

2271

2398

2528

2661

2797

2935

3076

3218

$500,000

2684

2839

2998

3160

3327

3496

3669

3845

4023

$600,000

3221

3407

3597

3792

3992

4195

4403

4613

4828

$700,000

3758

3975

4197

4424

4657

4895

5136

5382

5632

¿cuál

ESTA FÓRMULA ES SÓLO UNA GUÍA Y NO DEBE SER INTERPRETADA COMO EL CÁLCULO VERDADERO DEL PRÉSTAMO.

Contacte a su agente de préstamos para determinar con mayor exactitud el margen de precio que usted debe considerar.

Las entidades crediticias se rigen por ciertas proporciones al calcular la cantidad del préstamo para la que califican sus clientes

y los márgenes varían entre una entidad y otra y también depende del tipo de préstamo. Muchos usan el 28% de sus ingresos

brutos como el máximo que permiten para su cuota mensual (capital/interés/impuestos/seguro, o “PITI”); para el total de sus

deudas mensuales, el margen es del 36%. El total de sus gastos mensuales es el PITI más otras deudas a largo plazo (tales

como deudas de carros) y el total de los saldos de sus tarjetas de crédito. No incluya otros gastos como comestibles,

servicios públicos, ropa, matrículas, etc. Al calcular este margen.

es

su

capacidad

de compra?

PAGOS

MENSUALES

PAGOS

MENSUALES

DE LASDE

LAS CUENTAS,

AUTO, TARJETAS

CUENTAS,

AUTO, TARJETAS

DE CRÉDITO, PRÉSTAMOS

DE CRÉDITO, PRÉSTAMOS

+ ________________

+ ________________

+ ________________

+ ________________

+ ________________

= deuda mensual

________________

total deuda (A)

ingresos

MENSUALES

Gross

monthly

brutos antes de

impuestos (B): ________________

x .36

= deuda ________________

total mensual

permitida (C)

DEUDA MENSUAL TOTAL PERMITIDA (C) ________________

Community

Property Patrimonio

conyugal

Requiere un matrimonio

válido entre dos personas.

Propietarios

Patrimonio

Conjuntos con

conyugal con

Propietarios

el derecho

el derecho

conjuntos

a supervivencia

a supervivencia

Las partes no tienen que estar

casadas; puede haber más

de dos propietarios conjuntos.

Requiere de un matrimonio

válidoeantre dos personas.

Las partes no tienen que estar

casadas; puede haber más

de dos propietarios conjuntos.

Cada cónyuge posee

media participación entera

de la propiedad.

Cada propietario tiene

una participación de la

propiedad igual y entera

y un interés conjunto.

Cada cónyuge posee

media participación entera

de la propiedad.

Cada propietario conjunto

tiene una participación

parcial entera del bien.

Puede ser desproporcionada,

ej. 20% y 80%;

60% y 40%; 20%, 20%,

20% y 40%; etc.

Un cónyuge no puede

dividir la propiedad mediante

la venta de su participación.

Un propietario puede

dividir la propiedad

vendiendo su interés.

Un cónyuge no puede

dividir la propiedad mediante

la venta de su participación.

Cada participación de

los propietarios puede ser

traspasada, hipotecada o legada

a una tercera parte.

Requiere las firmas de

los doscónyuges para

traspasar o para hipotecar.

Requiere las firmas de todos

los propietarios para traspasar

o hipotecar la totalidad.

Requiere las firmas de

los dos cónyuges para

traspasar o para hipotecar.

Requiere las firmas de todos

los propietarios para traspasar

o hipotecar la totalidad.

Cada cónyuge posee

media participación entera

de la propiedad.

El bien pasa a los otros

co-propietarios sobrevivientes sin

legalización de testamento.

El bien pasa al cónyuge

sobreviviente sin necesidad

de legalización de testamento.

Después de la muerte de

un propietario la participación

proporcional pasa a sus

herederos mediante testamento

o intestado.

Después del fallecimiento,

el bien del difunto(a) debe

ser “liberado” a través de

la legalización de un

testamento, declaración

jurada o adjudicación.

No se requiere acción

judicial para “liberar” el título

después de la muerte de

propietario(s) conjunto(s).

No se requiere acción

judicial para “liberar”

el título después de

la primera muerte.

Después de la muerte,

el bien del difunto(a) debe

ser “liberado” a través de

la legalización de un

testamento, declaración

jurada o adjudicación.

Ambas mitades del patrimonio

conyugal tienen derecho a

“aumentar” la base tributaria a

partir de la fecha de fallecimiento.

La parte del propietario fallecido

tiene el derecho a “aumentar”

la base tributaria a partir

de la fecha de fallecimiento.

Ambas mitades del patrimonio

conyugal tienen derecho a

“aumentar” la base tributaria.

Cada participación tiene

su propia base tributaria.

MENOS LA DEUDA MENSUAL – (A) ________________

= PITI MENSUAL PERMITIDO (D) ________________

MENOS 20% DE IMPUESTOS Y SEGURO)

x .80

= SÓLO EL CAPITAL/ INTERÉS PERMITIDO

INGRESOS MENSUALES BRUTOS

(E) ________________

(B) ________________

x .28 = PITI MENSUAL PERMITIDO

(F) ________________

(MENOS 20% PARA IMPUESTOS Y SEGURO)

x .80

= SÓLO EL CAPITAL/ INTERÉS PERMITIDO

(G) ________________

PAGO: COLOQUE EL MENOR DE (E) o (G)

(H) ________________

USANDO LA TABLA ANTERIOR,

ENCUENTRE LA TASA DE INTERÉS

ACTUAL. UBIQUE LA CANTIDAD DEL

PAGO EN ESA COLUMNA CERCA

DE LA CANTIDAD DE SU CAPITAL

E INTERESES (H). ENCUENTRE LA

CANTIDAD DEL PRÉSTAMO A LA

IZQUIERDA Y COLOQUE AQUÍ.

16

12

Cantidad del préstamo ________________

con 20% de cuota inicial ÷ .80

= Precio de la propiedad ________________

Cantidad del préstamo ________________

con 10% de cuota inicial ÷ .90

= Precio de la propiedad ________________

Nota: En el estado de Arizona rige la ley de patrimonio conyugal. La propiedad adquirida por esposo y esposa se presume ser patrimonio conyugal a menos que

se especifique lo contrario legalmente. El título se puede tener “Solo(a) y por Separado(a).” Si una persona casada adquiere un título solo(a) y por separado(a), su

cónyuge debe ejecutar una escritura de renuncia para evitar la presunción de patrimonio conyugal. Las partes pueden tener el título a nombre de una entidad,

ej. una corporación; una compañía con responsabilidad limitada; una sociedad (general o limitada), o un fideicomiso. Cada método de tener el título tiene ciertas

consecuencias legales y tributarias; por lo tanto, le sugerimos que se asesore de un abogado u otro profesional calificado.

16

13

selección

DEla casa

El siguiente cuadro de comparación está diseñado para ayudarle a recordar las casas que ha visitado

y lo que más le gustó o disgustó de cada una. Califique las características o tome notas que le ayuden

a determinar qué es lo que más le agradó o desagradó.

Recordar cada casa parecería fácil, pero rápidamente puede volverse confuso. ¿Cuál casa estaba cerca

del colegio? ¿Cuál tenía la piscina fabulosa? ¿Tenía sala informal? ¿Y cuántos baños? En la categoría de

“algo memorable” anote algo que usted cree que es poco común o memorable acerca de cada casa, como

un vitral, árboles frutales, una casa de juguete para los niños. Esto le ayudará más adelante a recordar cada

propiedad más fácilmente y asociarla con una dirección específica. Y, por último, tal vez la pregunta más

importante: ¿Me siento como en mi hogar en esta casa?

arrendarvs.comprar

¿POR QUÉ PAGAR ARRIENDO PUDIENDO CAPITALIZAR EN UNA VIVIENDA PROPIA?

¿Alguna vez ha pensado cuánto dinero paga en arriendo a lo largo de un período largo de tiempo? Probablemente mucho más de lo que

usted se imagina. La cantidad que usted gasta cada mes puede ser invertida en una hipoteca, no solo capitalizando en su propiedad, sino

también, en la mayoría de los casos, reduciendo los impuestos sobre los ingresos Federales y Estatales que usted paga cada año. ¿Y qué

sucede con el dinero de su arriendo? ¡Se pierde! No hay ni beneficio, ni capital, ni rendimiento.

Las tasas de interés aún están bajas y usted se sorprendería de la capacidad de compra que usted tiene. Para determinar su capacidad

para comprar una vivienda, llame a su agente de bienes raíces o a su entidad crediticia. La consulta es gratis—sin compromiso—así que

¡llame hoy mismo!

[

¡Buena suerte con la búsqueda de su casa y disfrute la aventura de buscarla!

comparación

CASA 1

d e c asas

DIRECCIÓN

PRECIO PARA LA VENTA

NO. HABITACIONES/BAÑOS

su “Inversión” y rendimento

pagos

mensuales

DESPUés de 1 año DESPUés de 3 años DESPUés de 5 años DESPUés de 10 años cuadro de

arriendo :

$

CASA 2

CASA 3

$

/

$

/

$

/

PIES CUADRADOS

CASA 4

CASA 5

$

/

/

]

DESPUés de

15

años su

rendimiento

$ 400

4,800

14,400

24,000

48,000

72,000

$ 0

$ 500

6,000

18,000

30,000

60,000

90,000

$ 0

$ 600

7,200

21,600

36,000

72,000

108,000

$ 0

$ 700

8,400

25,200

42,000

84,000

126,000

$ 0

$ 800

9,600

28,800

48,000

96,000

144,000

$ 0

$ 900

10,800

32,400

54,000

108,000

162,000

$ 0

PRIMERA IMPRESIÓN

$

1,000

12,000

36,000

60,000

120,000

180,000

$ 0

ubicación

$

1,100

13,200

39,600

66,000

132,000

198,000

$ 0

VECINDARIO

$

1,200

14,400

43,200

72,000

144,000

216,000

$ 0

ESTILO ATRACTIVO

$ 1,300

15,600

46,800

78,000

156,000

234,000

$ 0

SALA

$

1,400

16,800

50,400

84,000

168,000

252,000

$ 0

COMEDOR

$ 1,500

18,000

54,000

90,000

180,000

270,000

$ 0

CUARTO FABULOSO

$

1,750

21,000

63,000

105,000

210,000

315,000

$ 0

COCINA

$ 2,000

24,000

72,000

120,000

240,000

360,000

$ 0

$ 2,500

30,000

90,000

150,000

300,000

450,000

$ 0

SALA INFORMAL

BAÑO

ALCOBA PRINCIPAL

notas

BAÑO PRINCIPAL

HABITACIONES

____________________________________________________________________________________________________________________

DISTRIBUCIÓN

____________________________________________________________________________________________________________________

patio

____________________________________________________________________________________________________________________

PISCINA

____________________________________________________________________________________________________________________

JARDÍN

____________________________________________________________________________________________________________________

GARAJE CUBIERTO O ABIERTO

____________________________________________________________________________________________________________________

ALGO MEMORABLE

____________________________________________________________________________________________________________________

¿SE SIENTE COMO MI HOGAR?

____________________________________________________________________________________________________________________

16

14

16

15

el proceso de plica en F. a .t.co

E x p l i cac i ó n d e l

C o m p r o m i s o d e l T í t ul o

¿QUÉ ES UNA PLICA? Una plica es un proceso en el cual el comprador y el

vendedor consignan instrucciones por escrito, documentos y fondos con una

tercera parte neutral, hasta que se cumplan ciertas condiciones. En una transacción de bienes raíces, el comprador no le paga por la propiedad directamente

al vendedor. El comprador le entrega los fondos a una empresa de plica, quien,

como intermediario, verifica que el título de la propiedad esté seguro y que

se cumplan todas las instrucciones del contrato que se han dado por escrito.

Entonces la compañía transfiere la propiedad al comprador por medio del registro

y le paga al vendedor. Este proceso protege a todas las partes involucradas.

Como parte de nuestro

servicio, First American

hará lo siguiente:

abrir la plica y consignar sus fondos de

“buena fe” en una cuenta de plica separada

Conducir una investigación del título

para determinar el dueño y el estado de

la propiedad en cuestión.

El Estado de Arizona regula y emite las licencias a todas las emprsas de plica.

El Comisionado de Seguros [Insurance Commissioner] y el Departamento Bancario

del Estado [State Banking Department] pueden inspeccionar los documentos de

una empresa en cualquier momento, proporcionando así mayor supervisión sobre

el manejo de la compañía y su posición como una tercera parte imparcial de

la transacción.

expedir un compromiso de título y

comenzar el proceso para borrar o registrar

los artículos necesarios para proporcionar

un título seguro de la propiedad.

En Arizona las compañías de seguros de títulos, en vez de los abogados, son

las que generalmente proveen los servicios de plica. La estabilidad, la confiabilidad

y el desempeño de su empresa de títulos y de plica, son vitales para proteger

los intereses de todas las partes en una transacción.

Según el contrato, confirmar que

la entidad crediticia ha determinado que usted,

el comprador, llena los requisitos para obtener

un nuevo préstamo.

pedirle a usted que llene una declaración

de beneficiario si usted está asumiendo

el préstamo del vendedor.

¿CÓMO SE ABRE UNA PLICA? Una vez que usted haya terminado de llenar el

contrato (o el Acuerdo de Compra) y el vendedor haya aceptado la oferta, su Agente

[Realtor®] abrirá la plica. El depósito de garantía y el contrato se colocan en plica.

Como una parte neutral de la transacción, First American sólo puede seguir aquellas

instrucciones a las que mutuamente se ha llegado a un acuerdo por escrito entre

todas las partes “interesadas” (el vendedor y el comprador); First American no puede

alterar el contrato ni crear instrucciones, esto protege a las partes interesadas.

¿CÓMO POSEER EL TÍTULO? Usted le debe informar a su agente de plica y

a su entidad crediticia tan pronto como sea posible, la forma en que usted desea

poseer el título de su casa y la forma exacta en que su(s) nombre(s) aparecerá(n)

en los documentos. Esto le permite a la entidad crediticia y a la compañía de títulos

preparar todos los documentos correctamente. (Cambios posteriores como por

ejemplo agregar o borrar una inicial en su nombre, pueden demorar el cierre.)

En la página 13 está el cuadro donde explica las diferentes formas de poseer el

título en Arizona. Usted tal vez desee consultar con un abogado, un contador u

otro profesional antes de decidir cómo poseer su título.

¿QUÉ SUCEDE EN FIRST AMERICAN? Durante el período de plica, nuestro departamento de títulos comienza a investigar y a examinar todos los registros históricos

relacionados con la propiedad en cuestión. A menos que exista una circunstancia

poco común, se expide un compromiso para asegurar el título, donde indica que el

título es seguro o donde se hace una lista de todos los puntos que se deben resolver

antes de cerrar la plica. El acuerdo se le envía a usted para que lo revise. (Vea la

Explicación del Compromiso al Título en la siguiente página.)

Su agente de plica sigue las instrucciones del contrato, coordina los plazos de entrega

y reúne todo el papeleo necesario. Por ejemplo, le envía por escrito a la compañía

hipotecaria del vendedor una solicitud pidiendo la información del saldo de redención

(llamada letra pagadera [demand]) y también a los otros titulares de los embargos.

16

cumplir con todos los plazos como

está especificado en el contrato.

solicitar la información de los saldos de

redención de los préstamos del vendedor,

de otros embargos, de las tarifas de asociación

de propietarios, etc.

Prorratear las tarifas, tales como

los impuestos sobre la propiedad, de acuerdo

al contrato y preparar el estado de cuenta

de liquidación.

fijar citas por separado: el vendedor firmará

los documentos; usted firmará los documentos

y consignará los fondos.

Revisar os documentos asegurándose

de que todas las condiciones y los requisitos

legales se han cumplido, solicitar los fondos

a la entidad crediticia.

Cuando se depositen todos los fondos,

registrar los documentos en la Oficina de

Registro del Condado [County Recorder] para

transferirle a usted la propiedad en cuestión.

Después de que se confirme el registro, cerrar

la plica y desembolsar los fondos, incluyendo

el producto del vendedor, saldo de redención,

las comisiones de los Agentes [Realtors®],

los costos de registro, etc.

Preparar y enviar los documentos finales

a las partes involucradas.

¿QUÉ SUCEDE DESPUÉS PARA EL COMPRADOR?

DECLARACIÓN DE IDENTIDAD. Se le pedirá a usted que llene

una Declaración de Identidad [Identity Statement] que le permitirá a nuestro departamento de títulos diferenciarlo(a) a usted de otras personas con nombres idénticos al suyo durante la investigación de los registros del Condado.

PRÉSTAMO PARA VIVIENDA. A menos que usted esté pagando en efectivo, que esté asumiendo un préstamo o que el vendedor lo(a) esté financiando, usted tendrá que solicitar un préstamo para vivienda si aún no lo ha hecho. Su Agente [Realtor®] debe poder recomendarle varias fuentes crediticias confiables para su préstamo. Llene su solicitud lo antes posible para cumplir con

el contrato de compra y para evitar demoras en el cierre.

RESPUESTA A LAS NOTIFICACIONES DEL VENDEDOR. Si está estipulado en el contrato, usted recibirá los siguientes artículos que requieren una respuesta de su parte. Su Agente [Realtor®] puede ayudarle a responderlos.

Esta explicación le puede ayudarle a entender el contenido

del Compromiso al Título que usted recibe de parte de

First American Title.

P L A N

Esta es la información que el agente de plica le entrega a nuestro

Departamento de Títulos. Contiene información básica que nos

ha dado el comprador o el Agente [Realtor®]; por ejemplo la

descripción legal de la propiedad, el precio de venta, la suma del

préstamo, la entidad crediticia y los nombres y el estado civil

del comprador y del vendedor.

P L A N

b

Las “excepciones” del Plan B, son asuntos que están atados

a la propiedad. Estos incluyen Cláusulas, Condiciones y

Restricciones [CC&Rs], servidumbres, normas de la asociación

de propietarios, contratos de arrendamiento y otros artículos que

permanecerán en el registro y se transfieren con la propiedad.

Se les conoce como “excepciones” porque el comprador recibirá

un título seguro “excepto” que los derechos del comprador

estarán sujetos a las condiciones en las CC&Rs, en las servidumbres registradas, etc. Al comprador se le solicita firmar un recibo

por los documentos del Plan B que afirma que el comprador

a.Una Divulgación del Vendedor sobre la Propiedad

[Seller’s Property Disclosure Statement] indicando

cualquier problema sobre el cual esté enterado

el vendedor.

b.Información acerca de la Asociación de Propietarios

[HOA] [Home Owners’ Association] o al Desarrollo

de Planeación de Vivienda [Planned Unit Development PUD], como Cláusulas, Condiciones y Restricciones

[CC&Rs], si aplican.

c.Revelación de Peligro de Inundación [Flood Hazard

Disclosure] si la propiedad se encuentra en un área

susceptible a inundaciones.

ha leído y ha aceptado el contenido.

d.Inspecciones independientes, como de termitas

y tanques sépticos y cualquier arreglo necesario.

r e q u i S I T O S

Estas son las imperfecciones que First American necesita limpiar

y/o registrar para poder proveer un título seguro de la propiedad.

COMPROMISO AL TÍTULO. Usted recibirá una copia del compro-

a

miso al título cuando terminemos la investigación del mismo. Vea

en la parte inferior de esta página la explicación del paquete del

título que usted recibirá de First American. Si usted tiene preguntas acerca del compromiso al título, contacte a su Agente [Realtor®]

o a su agente de plica.

Las imperfecciones que se deben dilucidar incluyen:

- El estado actual de los impuestos de la propiedad,

- Todos los dineros que se deban, tales como los

de la asociación de propietarios,

- Cualquier hipoteca (o gravamen) sobre la propiedad.

Algunas veces hay imperfecciones que aparecen contra

el título de una propiedad porque otra persona tiene un nombre

similar a una de las partes involucradas. Esta es una de

las razones por las que solicitamos una Declaración de Identidad,

para determinar si las imperfecciones son erróneas

y si se pueden eliminar.

CONSIDERE LO SIGUIENTE. El proceso de plica puede involucrar

a más de veinte individuos, incluyendo los Agentes [Realtors®],

compradores, vendedores, abogados, agentes de plica, técnicos

de plica, agente de títulos, agente de préstamos, procesadores de

préstamos, aseguradores del préstamo, inspectores de la propiedad,

inspectores de termitas, agentes de seguros, representantes de

garantías sobre la vivienda, contratistas, las personas que colocan

techos, plomeros, personas encargadas de la piscina y demás.

Y generalmente una transacción depende de la otra.

n o t A

Ésta es simplemente información que nos provee la oficina

de Registros del Condado que especifica el tamaño,

los márgenes y el tipo de imprenta que se deben utilizar

en los documentos que se van a registrar.

Cuando usted tiene en cuenta el número de personas involucradas, puede imaginarse las posibilidades de que ocurran retrasos y

contratiempos. Así como el piloto de una aerolínea no puede prevenir la turbulencia durante un vuelo, sus experimentados Agentes

[Realtors®] y equipos de plica no pueden prevenir que surjan imprevistos. Sin embargo, ellos pueden ayudar a limar las asperezas

siempre que sea posible, llevarle a usted hacia un cierre exitoso.

Si tiene alguna pregunta, por favor no dude en comunicarse con

su agente de plica para obtener información y ayuda.

16

17

el seguro del título

HE AQUÍ BREVEMENTE LA INDUSTRIA DE TÍTULOS. Antes del desarrollo de la industria de títulos a finales de los años 1800,

el comprador de una propiedad recibía una garantía por parte del otorgante, una opinión de un abogado acerca de la propiedad o un

certificado de un investigador de títulos como seguro de que tenía dominio sobre la propiedad. El comprador confiaba en la integridad

financiera del otorgante, del abogado o del investigador a manera de protección. Hoy en día, las compañías de seguros de títulos están

reguladas por los estatutos del estado. Se les obliga a fijar garantías financieras para asegurar que cualquier reclamo será pagado de

manera oportuna. También deben mantener sus propias “bodegas de títulos” donde se guardan los duplicados de los registros de

escrituras, hipotecas, parcelas y otros documentos de propiedad pertinentes que han sido registrados.

solicite nuestra póliza “Eagle” cuando haga su siguiente compra

}

3. Una falsificación, fraude, coacción, incompetencia, incapacidad o suplantación

de identidad afectan su título

4. El registro incorrecto de cualquier documento afecta su título

1. Otra persona posee un interés en su título

2. Un documento que no se ha firmado como es debido

5. Usted no tiene acceso legal de entrada y salida de su terreno

7.

¿qué es el seguro del título?

El seguro del título cubre algunas pérdidas ocasionadas por defectos sobre el título que ocurren antes de que

usted sea el propietario. El vendedor sólo puede entregar aquellos derechos que se han recibido previamente con

“título seguro.” El seguro de título cubre previos defectos como fraude o falsificación que pueden no ser detectados

sino hasta después del cierre y que, posiblemente, ponen en peligro su propiedad y su inversión.

Un seguro de propiedad les garantiza a los compradores que están adquiriendo un título comercializable del vendedor. Está diseñado para eliminar riesgos o pérdidas causados por previas imperfecciones en el título. El seguro de

propiedad protege el interés de la empresa hipotecaria, al igual que el capital del comprador por todo el tiempo que

ellos o sus herederos tengan intereses en la propiedad.

¿cuándo SE VENCE LA PRIMA DEL SEGURO?

Es una sola prima que se paga al cierre de la plica. Se acostumbra que el vendedor pague la póliza del propietario.

Si hay un préstamo nuevo, el comprador paga la póliza de la entidad crediticia. La póliza tiene un plazo perpetuo y

provee cobertura durante todo el tiempo que usted esté expuesto a sufrir una pérdida.

r i es g o s c u b i e rt o s

¿por qué ES NECESARIO TENER UN SEGURO DE PROPIEDAD?

¿todas LAS EMPRESAS DE TÍTULOS OFRECEN LA MISMA PROTECCIÓN?

23. permiso para construir, (b) rechazo para comprar, arrendar o prestar, y/o (c) corrección

forzosa o retiro de la violación

Cualquier póliza de la Asociación Americana de Títulos de Propiedad [American Land Title Association] [por sus siglas

en inglés ALTA] cubre las mismas imperfecciones básicas. Sin embargo, la póliza “EAGLE” de First American Title

(nuestra Póliza de Seguro de Propiedad para los Propietarios ALTA*) combina la Póliza fácil de entender en Lenguaje

Sencillo con coberturas adicionales, incluyendo cobertura de eventos que sucedan después de la fecha de la póliza.**

Algunos ejemplos son:

26. Retiro forzoso de la estructura—incluye su muro o cerca de limitación—debido a una invasión

27. Rechazo del permiso, compra, arriendo o préstamo debido a invasión de la estructura del vecino

28. Retiro forzoso de la estructura debido al alcance de la estructura en relación

al lindero o a la servidumbre

29. Daños en la estructura por causa del uso o el mantenimiento de la servidumbre

30. Daños a las mejoras debido a la extracción de minerales, agua u otras sustancias

después de la fecha de la póliza

31. Invasiones de la estructura construida por el vecino (excluye murallas/cercas)

después de la fecha de la póliza

32. Residencia que muestra una dirección no ubicada en el terreno en la fecha de la póliza

33. El mapa no concuerda con la descripción legal

24. Retiro /corrección forzosa de la estructura debido a una violación del permiso de construcción

25. Corrección forzosa debido a una violación de la ley o reglamento de zonificación

- Invasión ilegal Post-póliza. El dueño ha estado en su casa por varios años y un vecino construye

una cubierta del patio sobre la propiedad. Nosotros proveeremos defensa legal**

- Falsificación Post-póliza. Alguien falsifica el nombre del dueño en una hipoteca.

Nosotros proveeremos defensa legal**

- Violación del Permiso de Construcción. Cuando se agrega una nueva habitación sin el permiso de

la ciudad, antes de la fecha del cierre, y al nuevo dueño de la casa se le obliga a quitar la estructura,

nosotros pagaremos por quitarla, según los límites de la póliza**

- Cobertura Automática de 150% por la inflación, un incremento del 10% de la cantidad de la póliza

durante cada uno de los primeros cinco años.

Nota: Si en el futuro usted desea vender su casa, necesitará un nuevo seguro de título para proteger a su comprador durante el período

que precede y durante su tenencia de la propiedad contra cualquier defecto que pueda haber ocurrido. Vea abajo el certificado a corto

plazo y la tarifa reducida de First American Title.

Un embargo sobre su título debido a: (a) una escritura de fideicomiso, (b) un fallo,

impuesto o gravamen especial, y/o (c) un cargo por parte de la asociación de propietarios

8. La compra, arriendo o préstamo rechazados porque el título no es comercializable

9. Embargos mecánicos no registrados sobre su título, por mano de obra y materiales

10. Otros tienen derechos bajo contratos de arrendamientos, contratos u opciones sin registrar

11. Otra persona tiene una servidumbre sin registrar sobre su propiedad

12. Retirar forzosamente una estructura porque ésta: (a) se extiende sobre otro terreno o sobre

una servidumbre, (b) viola una restricción del Plan B y/o (c) viola una ley de zonificación

13. No se puede usar el terreno para una vivienda familiar o residencia porque ese uso viola

una restricción del Plan B o una ordenanza de zonificación

14. Otros defectos, embargos o gravámenes

15. Lenguaje sencillo

16. Ocurre falsificación después de la fecha de la póliza

17. Ocurre un defecto sobre el título después de la fecha de la póliza

18. Ocurre una posesión adversa después de la fecha de la póliza

19. Ocurre una servidumbre prescrita después de la fecha de la póliza

20. No hay acceso legal vehicular ni de peatones a su terreno

21. Corrección forzosa debido a la violación de una cláusula, condición o restricción

22. Alguien toma su título debido a la violación de una restricción ocurrida antes de la fecha de la póliza

Violación de las regulaciones del terreno o la ley de subdivisión, causa: (a) el rechazo del

6. Las cláusulas restrictivas limitan el uso de su terreno

* Se solicita una Póliza de Seguro de Propiedad para Propietarios ALTA [American Land Title Association]

en el renglón 117 del contrato revisado de Compra de Bienes Raíces Residenciales Revendidas [Residential

Resale Real Estate Purchase Contract], AAR de 5/00.

** Pueden aplicar deducibles, límites y condiciones.

16

18

mas

{

cómo entender

34.

El título puede ser transferido a un fideicomiso activo después de la fecha de la póliza,

se extiende a los herederos y beneficiarios del fideicomiso

35. Incremento automático de la cobertura hasta el 150% (10% anual por 5 años)

standard

ALTA

p

p

p

p

p

p

p

p

lenguaje

sencillo

ALTA

nuestra

“ eagle ”

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

p

Nota: Para propiedad residencial, de 1 a 4 unidades. Las coberturas que se muestran están sujetas a exclusiones, condiciones y artículos en el Plan B como indica la póliza.

Debido a la naturaleza o ubicación de ciertas propiedades, podría ser necesaria una inspección de la propiedad para determinar si debería mostrar excepciones adicionales

de la cobertura en el Plan B de la póliza residencial, que se observarán en el informa preliminar. La tabla anterior está diseñada para resaltar únicamente algunos aspectos

importantes de la cobertura y no debe interpretarse como extensión o limitación de la misma, como se ha indicado en las pólizas de título. Las copias de estas pólizas están

disponibles si las solicita. Cualquier decisión sobre cobertura debe hacerse sólo después de haber revisado las pólizas. Revised: 7/9/99

16

19

C = Comprador

V = Vendedor

R = Repartido

co

nv

Cuota Inicial

Inspección de termitas (infestación de la madera) (negociable excepto en VA)

Inspección de la propiedad (si la solicita el comprador)

Reparaciones de la propiedad, si hubiera (negociable)

Tarifa por costos de originación del nuevo préstamo (negociable)

Descuentos por puntos (negociable)

Tarifa por preparar los documentos (FHA/VA cobra al vendedor)

Informe crediticio

Avalúo o Tarifa de extensión (negociable)

Prorateo de los intereses sobre el préstamo actual del vendedor

Saldo de redención del préstamo actual

Demanda de pago del saldo de redención del préstamo actual

Penalidades por pago del préstamo por adelantado (si hubiera)

Pago de PITI del próximo mes

Intereses prepagados (aprox. 30 días)

Tarifa por la transferencia de la hipoteca

Balance en la cuenta de reserva (Crédito al vendedor /Débito al comprador)

FHA MIP, VA Tarifa por colocar los fondos, prima del seguro hipotecario (PMI)

Evaluaciones de saldos de redención o prorateo (alcantarillado, pavimento, etc.)

Impuestos