- Ninguna Categoria

Adolfo Domínguez

Anuncio

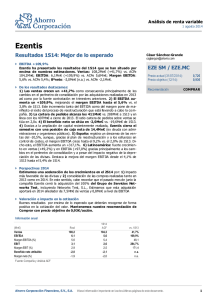

Análisis de renta variable Abr2007 INICIO Adolfo Domínguez La acción es bella Ahorro Corporación Financiera, S.V., S.A. Germán García Bou Comprar Precio Actual (10 Abr 2007): 52,30€ Tesis de inversión Precio Objetivo (Dic 2007): 61,08€ ■ Esperamos un aumento del beneficio del 17,3% en 2007 por tres motivos: la positiva evolución de las cifras de crecimiento comparable (+3%), un dinámico plan de aperturas (+18%) y una mejora del margen bruto como consecuencia de la previsible depreciación del US$ a lo largo del año (+0,7p.p.). ■ La compañía ha reactivado su plan de expansión tras la contención del periodo 2003-2005 (68 inauguraciones en 2006 vs 30 en 2005). Los principales mercados a los que se dirigirán las aperturas (Japón, China y México) se complementan con la apertura de tiendas de gran formato y “corners” en los centros de El Corte Inglés en España. ■ Dado el reducido tamaño relativo y su solidez financiera (caja neta de 23Mn€ en 2006), esperamos que a lo largo del año se genere un flujo de noticias positivo acerca de posibles operaciones corporativas, como efectivamente ha ocurrido en los pasados ejercicios. A esto se une una ausencia de relevo generacional en el seno de la familia Domínguez. ■ A pesar de su magnífico comportamiento bursátil en el último año (+34%), consideramos que aún existe un interesante potencial, basándonos tanto en sus buenas perspectivas de resultados, como por el hecho de cotizar con un descuento medio del 24% frente a sus empresas comparables, por lo que recomendamos COMPRAR con un precio objetivo de 61,08€/acción. Magnitudes y ratios Fuente: Análisis ACF y compañía (Mn€) Bº neto atribuible % inc. EBITDA % inc. EBIT % inc. BPA (€) % inc. DPA (€) % inc. PER VE/EBITDA VE/EBIT Rentab. divdo. (%) P/VC 2006 28,5 41,4 45,0 32,4 38,6 34,0 3,11 41,4 0,80 40,0 15,1 8,9 10,4 1,7 3,6 2007e 33,4 17,3 54,1 20,2 46,1 19,5 3,65 17,3 0,94 17,3 14,3 8,2 9,6 1,8 3,3 2008e 37,0 10,7 59,8 10,4 50,8 10,1 4,04 10,7 1,04 10,7 12,9 7,1 8,4 2,0 2,8 2009e 40,5 9,5 64,9 8,6 55,1 8,5 4,42 9,5 1,14 9,5 11,8 6,3 7,4 2,2 2,3 Información relevante Fuente: Análisis ACF y Bloomberg Nº acciones (Mn) Capitalización (Mn€) Ticker Reuters Ticker Bloomberg 9,1 478,4 ADZ.MC ADZ SM Vol. día (Mn€) Free-float (%) Máx.(€) Mín.(€) 1,0 32,1 53,95 36,48 Comportamiento bursátil Fuente: Análisis ACF y Bloomberg (%) Absoluto Relativo 1 mes 12,5 6,6 3 meses 11,3 4,8 1 año 34,3 5,0 YTD 11,4 4,6 Evolución bursátil (€) Fuente: Bloomberg 55 50 45 40 35 30 25 20 15 abr-05 Últimas noticias Adolfo Domínguez ■ IGBM ago-05 dic-05 abr-06 ago-06 dic-06 Jaime Castellano (uno de los artífices del éxito de Inditex) ha sido nombrado consejero independiente de la sociedad. Por otra parte, a lo largo de los últimos meses hemos conocido un nuevo aumento de participación de Adolfo Domínguez junto al acceso al capital de La previsión mallorquina de seguros con un 5,02%. Ahorro Corporación Financiera, S.V., S.A. Adolfo Domínguez Abr2007 Perfil y estrategia de la compañía Evolución de las ventas Fuente: Análisis ACF y compañía (Mn€) (% inc.) 300 25 250 20 200 Adolfo Domínguez es el segundo grupo textil español cotizado, el cual desarrolla su acti2 vidad a través de 400 establecimientos y más de 70.000m . Adolfo Domínguez persigue una estrategia de crecimiento apoyándose en la ventaja competitiva de la diferenciación, que se sustenta en la notoriedad de su marca, procurando asimismo una continua mejora de su rentabilidad operativa. Dicha estrategia se implanta a través de las siguientes vías: 15 150 10 100 5 50 0 0 2002 2003 2004 2005 2006 2007e 2008e 2009e Evolución del beneficio neto Fuente: Análisis ACF y compañía (Mn€) (% inc.) 50 55 40 45 30 35 20 25 10 15 0 Desarrollo de nuevos conceptos y formatos (niño, deportivo, hogar, complementos y AD+) además del reforzamiento de los tradicionales (Adolfo Domínguez Hombre, Adolfo Domínguez Mujer y Línea U) con el objetivo de potenciar su crecimiento orgánico. Limitación de las rebajas: el grupo ha apostado claramente por una reducción en el periodo así como en el descuento medio aplicado en el periodo de rebajas, procurando de esta forma equilibrar sus marcajes con el resto de la temporada. Potenciación de las franquicias como forma de crecimiento: Adolfo Domínguez cuenta en la actualidad con un 42,5% del total de sus establecimientos bajo la fórmula de la franquicia. De esta forma, se limita en gran medida el riesgo asociado al mantenimiento de “stocks”. 5 2002 2003 2004 2005 2006 2007e 2008e 2009e Reforzamiento del plan de apertura de tiendas (68 nuevas tiendas en 2006 frente a una media anual de 34 en el periodo 2003-2005). De cara a 2007 se prevé un ritmo similar al de 2006 con especial énfasis en las tiendas de gran formato (de 8001.000m2). Valoración y factores de sensibilidad Principales hipótesis Fuente: Análisis ACF y compañía (%) Tasa de descuento Tasa de crecimiento ROE sostenible Payout Valor de los RRPP (Mn€) Precio objetivo (€) Potencial (%) 9,6 3,0 19,6 84,7 558,7 61,1 16,8 Los buenos resultados presentados en 2006, con una significativa mejora en el margen bruto (66,5%, +2,84 p.p. respecto a 2005) nos han hecho mejorar nuestras estimaciones y elevar nuestro precio objetivo hasta 61,1€/acción (+14,2% frente a los 53,5€/acción anteriores). En lo que se refiere a la evolución operativa, para los próximos ejercicios estimamos un crecimiento de las ventas “like-for-like” del 2,0% TACC 2006-2010e. Por otra parte, y dada la previsible depreciación del US$/€, estimamos una mejora de 0,7 p.p. en margen bruto como consecuencia de una política que concentra en el sudeste asiático el 90% de los aprovisionamientos. Adolfo Domínguez ofrece en la actualidad una holgada situación financiera con una posición de caja neta de 23Mn€ a cierre de 2006. Con una generación media anual de 26Mn€ de flujo de caja libre en el periodo 2007-2010e (5,9% sobre valor empresa medio), deberíamos asistir a un incremento de la retribución a los accionistas compatible con el proceso de expansión internacional. Ahorro Corporación Financiera, S.V., S.A. Adolfo Domínguez Abr2007 Principales magnitudes Fuente: Análisis ACF y compañía (Mn€) Ventas % inc. Coste de las mercancías vendidas Margen bruto Costes de explotación EBITDA % inc. Amortización del inmovilizado EBIT % inc. Resultado financiero Puesta en equivalencia Otros resultados Beneficio antes de impuestos Impuesto de sociedades Minoritarios Beneficio neto atribuible % inc. BPA (€) % inc. DPA (€) % inc. Estado de flujo de caja Cash flow neto % inc. Variaciones de NOF Capex Cash flow libre Remuneración al accionista Otras variaciones de deuda Balance Activo fijo neto Inmovilizado financiero Necesidades operativas de fondos (NOF) Otros activos/(pasivos) neto Capital empleado Recursos propios Minoritarios Deuda financiera neta Márgenes (%) Margen bruto/Ventas EBITDA/Ventas EBIT/Ventas Ventas/Capital empleado EBITDA/Capital empleado ROCE ROE Endeudamiento (x) Deuda financiera neta/Capital empleado Deuda financiera neta/EBITDA EBIT/Resultado financiero Nº empleados 2004 126,5 3,1 -48,2 78,2 -51,6 26,7 21,4 -5,1 21,5 31,0 -0,1 0,0 -0,5 20,9 -7,1 0,0 13,7 26,0 1,50 26,0 0,42 27,3 2005 152,3 20,5 -55,4 96,9 -62,9 34,0 27,6 -5,2 28,8 33,9 0,0 0,0 0,0 28,8 -8,7 0,0 20,1 46,4 2,20 46,4 0,57 36,1 2006 181,8 19,4 -61,0 120,9 -75,8 45,0 32,4 -6,4 38,6 34,0 0,8 0,0 0,0 39,4 -10,7 -0,2 28,5 41,4 3,11 41,4 0,80 40,0 2007e 216,8 19,2 -71,3 145,5 -91,4 54,1 20,2 -8,0 46,1 19,5 0,9 0,0 0,0 47,1 -13,4 -0,3 33,4 17,3 3,65 17,3 0,94 17,3 2008e 246,3 13,6 -81,0 165,3 -105,5 59,8 10,4 -8,9 50,8 10,1 1,3 0,0 0,0 52,1 -14,9 -0,3 37,0 10,7 4,04 10,7 1,04 10,7 2009e 270,4 9,8 -88,9 181,4 -116,5 64,9 8,6 -9,8 55,1 8,5 1,9 0,0 0,0 57,0 -16,3 -0,3 40,5 9,5 4,42 9,5 1,14 9,5 18,9 14,8 1,8 -7,7 13,0 -3,0 -5,9 25,3 34,2 -6,5 -9,7 9,2 -3,7 9,5 34,9 37,7 -0,7 -26,1 8,1 -5,2 2,5 41,4 18,7 -6,6 -19,1 15,6 -7,3 -0,8 45,9 10,9 -6,6 -15,8 23,6 -8,6 -0,3 50,3 9,4 -6,0 -15,8 28,4 -9,5 -0,3 29,2 3,4 23,4 -1,7 54,3 81,0 0,0 -26,7 42,1 4,5 29,8 -1,9 74,6 97,4 0,0 -22,8 61,5 5,4 30,5 -0,8 96,6 119,3 0,5 -23,1 72,7 5,4 37,1 -1,3 113,9 145,4 0,7 -32,2 79,5 5,4 43,7 -1,3 127,3 173,8 1,0 -47,5 85,6 5,4 49,7 -1,3 139,4 204,7 1,3 -66,7 61,8 21,1 17,0 232,9 49,1 39,6 17,0 63,6 22,3 18,9 204,1 45,6 38,6 20,7 66,5 24,8 21,2 188,2 46,6 40,0 23,9 67,1 25,0 21,3 190,3 47,5 40,5 23,0 67,1 24,3 20,6 193,4 46,9 39,9 21,3 67,1 24,0 20,4 194,0 46,6 39,6 19,8 -0,5 -1,0 153,7 1.210 -0,3 -0,7 -1.440,7 1.320 -0,2 -0,5 -51,4 1.617 -0,3 -0,6 -49,9 2.025 -0,4 -0,8 -39,5 2.375 -0,5 -1,0 -29,1 2.604 Ahorro Corporación Financiera, S.V., S.A. Adolfo Domínguez Abr2007 Desglose de las ventas por áreas geográficas (2006) Principales accionistas Fuente: Análisis ACF y compañía Fuente: Análisis ACF y compañía Adolfo Domínguez: 31,9% Familia Puig: 15,0% Libertas 7: 10,0% Caixanova: 5,8% La previsión mallorquina de seguros: 5,0% Exportaciones 16,5% Principales participaciones Mercado interior 83,5% Fuente: Análisis ACF y compañía Evolución del flujo de caja libre Magnitudes por acción Fuente: Análisis ACF y compañía Fuente: Análisis ACF y compañía (Mn€) 30 1999 2000 2001 2002 2003 2004 2005 2006 28,4 23,6 25 20 15,6 15 13,0 9,2 10 8,1 BPA (€) 0,81 0,72 0,88 0,96 1,19 1,50 2,20 3,11 DPA (€) 0,18 0,18 0,22 0,25 0,33 0,42 0,57 0,80 VC/acción (€) 4,58 5,13 5,84 6,59 7,54 8,85 10,65 13,04 5 0 2004 2005 2006 2007e 2008e 2009e Deuda financiera neta Información de la empresa Fuente: Análisis ACF y compañía Fuente: Análisis ACF y compañía (Mn€) 0 (x) 154 -10 -51 -20 -30 -27 -39 -50 -29 -23 -23 -32 -40 -50 -47 -60 -70 2004 -1.441 2005 -67 2006 2007e 2008e Deuda Financiera Neta (eje izdo.) EBIT/Resultado Financiero (eje dcho.) 2009e 400 200 0 -200 -400 -600 -800 -1.000 -1.200 -1.400 -1.600 Dirección: Polígono San Ciprián Vinás 32901 Orense España Página web: www.adolfodominguez.es Presidente: Adolfo Domínguez Director Financiero: Juan Manuel Fernández (Tfno.: +34 988 383 705) Próximos acontecimientos Fuente: Análisis ACF y compañía Resultados 1T07: Mayo 2007 Dividendo 0,80€/acción: Julio 2007 Resultados 1S07: Agosto 2007 Resultados 9M07: Noviembre 2007 Resultados 2007: Febrero 2008 Ahorro Corporación Financiera, S.V., S.A. CERTIFICACIÓN DE ANALISTAS Este informe de análisis es conjunto y se refiere a una diversidad de valores, por lo que ha sido elaborado por más de un analista. Las opiniones que se expresan en este informe de análisis reflejan fielmente las opiniones personales de cada colaborador en este informe conjunto. Además, ninguno de estos colaboradores ha recibido, recibe ni recibirá, directa o indirectamente, remuneración alguna a cambio de ofrecer una recomendación determinada en este informe. INFORMACIÓN IMPORTANTE Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Ahorro Corporación Financiera, S.V., S.A. (en adelante “ACF”), filial del Grupo Ahorro Corporación. ACF o cualquiera de las sociedades del Grupo Ahorro Corporación es titular, directa o indirectamente, de más de un 1% del capital social de la/s Compañía/s cuyas acciones están admitidas a negociación en algún mercado organizado y que es/son objeto de análisis en el presente informe: No aplicable. En los últimos doce meses, ACF o cualquiera de las sociedades del Grupo Ahorro Corporación ha/n participado como asegurador y/o colocador en ofertas públicas de valores y ha percibido, por tanto, remuneraciones basadas en ello, de la/s siguiente/s Compañía/s, que es/son objeto de análisis en el presente informe: No aplicable. En los últimos doce meses, ACF o cualquiera de las sociedades del Grupo Ahorro Corporación ha/n recibido compensación por la prestación de servicios de banca de inversiones de la/s siguiente/s Compañía/s, que es/son objeto de análisis en el presente informe: No aplicable. En los próximos tres meses, ACF o cualquiera de las sociedades del Grupo Ahorro Corporación esperan recibir o intentarán obtener compensación por la prestación de servicios de banca de inversiones de la/s siguiente/s Compañía/s que es/son objeto de análisis en el presente informe: No aplicable. Asimismo, ACF o cualquiera de las sociedades del Grupo Ahorro Corporación tiene suscritos contratos de liquidez con la/s siguiente/s Compañía/s que es/son objeto de análisis en el presente informe: No aplicable. El Grupo Ahorro Corporación tiene establecidos procedimientos de actuación internos y medidas de control para impedir el flujo de información privilegiada entre sus distintas áreas de actividad, de acuerdo con lo establecido en el art. 83.1 de la Ley 24/1988 del Mercado de Valores y en el Real Decreto 1333/2005, del Mercado de Valores, en materia de abuso de mercado. SISTEMA DE RECOMENDACIONES Los precios objetivo y recomendaciones se establecen de acuerdo a la evolución esperada hasta el final del año natural. A partir del mes de septiembre se ofrecerán los precios objetivo y recomendaciones para el final del año siguiente. La metodología de cálculo del precio objetivo está basada, por regla general, en el descuento de flujos de caja. Las recomendaciones son absolutas. Se establecen tres categorías o tipos de recomendación: Comprar, potencial de revalorización positivo en el horizonte definido (final de año corriente o posterior); Vender, Potencial de revalorización negativo en el horizonte definido (final de año corriente o posterior); Mantener, Potencial de revalorización cercano a cero en el horizonte definido (final de año corriente o posterior). En el caso de las compañías pertenecientes al universo de Micro Caps, las recomendaciones se reducen a dos: Comprar, potencial de revalorización positivo en el horizonte definido (final de año corriente o posterior); Vender, Potencial de revalorización negativo en el horizonte definido (final de año corriente o posterior). A fecha actual, sobre el total universo de compañías en cobertura por parte de ACF, hay un 43% de recomendaciones de Comprar, un 42% de recomendaciones de Mantener y un 16% de recomendaciones de Vender. Ahorro Corporación Financiera, S.V., S.A. AVISO LEGAL Este documento, así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaborados por Ahorro Corporación Financiera, S.V., S.A. (en adelante “ACF”), filial del Grupo Ahorro Corporación, y se facilita sólo a efectos informativos. Todas las opiniones y estimaciones que figuran en el presente informe constituyen la opinión técnica personal del analista en la fecha de su emisión, y pueden ser modificadas sin previo aviso. El acierto por parte del analista en recomendaciones pasadas no garantiza el éxito de las futuras. Bajo ninguna circunstancia deberá entenderse que el presente informe constituye una oferta de compra, venta, suscripción o negociación de valores o de otros instrumentos. Cualquier decisión de compra o venta por parte del receptor sobre valores emitidos por la/s Compañía/s objeto de este informe de análisis, debería adoptarse teniendo en cuenta la información pública existente sobre tales valores y, en su caso, atendiendo al contenido del folleto correspondiente a dichos valores registrado en la CNMV –disponible tanto en la CNMV y Sociedad Rectora del Mercado correspondiente, como a través de las entidades emisoras de los citados valores–. El inversor que acceda al presente documento deberá tener en cuenta que los valores o instrumentos a los que se refiere pueden no ser adecuados a sus objetivos de inversión o a su posición financiera, y que los resultados históricos de las inversiones no garantizan resultados futuros. Cualquier decisión de inversión sobre los mismos deberá adoptarse de acuerdo al propio criterio del inversor y/o de los asesores que éste considere oportunos. ACF no asume responsabilidad alguna por cualquier pérdida, directa o indirecta, que pudiera resultar del uso de la información ofrecida en este informe. La información que se incluye en este informe se ha obtenido de fuentes consideradas como fiables y, aunque se ha tenido un cuidado razonable para garantizar que la información que incluye y en la que se basa el presente informe no sea ni incierta ni inequívoca en el momento de su publicación, no manifestamos que sea exacta y completa y no debe confiarse en ella como si lo fuera. ACF o cualquier otra entidad del Grupo Ahorro Corporación, así como sus consejeros, directores o empleados, pueden (i) tener una relación comercial relevante con la Compañía a la que se refiere el presente documento; (ii) tener una posición directa o indirecta en cualesquiera de los valores o instrumentos emitidos por la Compañía; (iii) negociar con dichos valores o instrumentos por cuenta propia o ajena, incluso actuando como creador de mercado de los mismos u otorgando liquidez; (iv) disponer de derechos de cualquier tipo para la adquisición de valores emitidos por la Compañía analizada o vinculados directa y fundamentalmente a estos últimos; (v) proporcionar servicios de asesoramiento o servicios análogos dentro de su objeto social al emisor de los valores o instrumentos; (vi) tener intereses o llevar a cabo transacciones relacionadas con los valores, ya sea con carácter previo o posterior a la publicación del presente informe. Los empleados de los departamentos de ventas u otros departamentos de ACF u otra entidad del Grupo Ahorro Corporación pueden proporcionar comentarios de mercado, de forma verbal o escrita, o estrategias de inversión a los clientes que reflejen opiniones contrarias a las expresadas en el presente documento. Ninguna parte del presente documento puede ser (i) copiada, fotocopiada o duplicada en ningún modo, forma o medio, (ii) redistribuida o (iii) citada, sin el permiso previo por escrito de ACF. Queda prohibida la distribución del presente informe en Estados Unidos, Reino Unido y en todas aquellas jurisdicciones en que la misma pueda estar restringida por la ley. ACF International, Inc. miembro de NASD / SIPC distribuye este documento en Estados Unidos y, por tanto, acepta toda la responsabilidad sobre su contenido. Cualquier inversor de Estados Unidos que desee realizar transacciones en el/los valores objeto del presente informe sólo podrá hacerlo contactando con un representante de ACF International, Inc. y nunca a través de alguna de las compañías afiliadas en el extranjero, incluyendo la encargada de la elaboración del análisis, Ahorro Corporación Financiera, S.V., S.A. El sistema retributivo del/los analista/s del presente informe se basa en una multiplicidad de criterios entre los cuales figuran los ingresos obtenidos en el ejercicio económico por ACF e, indirectamente, los resultados del Grupo Ahorro Corporación, incluyendo los generados por la actividad de banca de inversiones, aunque éstos no reciben compensación basada en los ingresos de ninguna transacción específica de banca de inversiones.

0

0

Anuncio

Documentos relacionados

Descargar

Anuncio

Añadir este documento a la recogida (s)

Puede agregar este documento a su colección de estudio (s)

Iniciar sesión Disponible sólo para usuarios autorizadosAñadir a este documento guardado

Puede agregar este documento a su lista guardada

Iniciar sesión Disponible sólo para usuarios autorizados