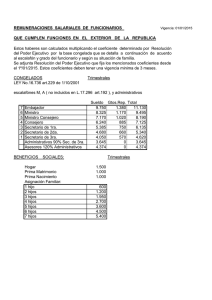

Documento completo - Banco Central del Ecuador

Anuncio

NOTA TÉCNICA 06 Preparada por Departamento de Cuentas Nacionales LAS CUENTAS NACIONALES TRIMESTRALES DEL ECUADOR ASPECTOS GENERALES 1.- Marco teórico de las cuentas nacionales trimestrales 1.1 Instrumentos disponibles para el análisis de la coyuntura Para el análisis coyuntural es de vital importancia el desarrollo de indicadores cualitativos y cuantitativos de corto plazo; entre ellos, las encuestas de coyuntura, el índice de producción industrial, las cuentas nacionales trimestrales, etc. El objetivo final de estos instrumentos es facilitar el seguimiento de la actividad económica, y precisar los desequilibrios de corto plazo, a fin de favorecer la definición de medidas de política que posibiliten alcanzar las metas propuestas. Las cuentas nacionales trimestrales constituyen una síntesis descriptiva de la información coyuntural; ofrecen una visión coherente de la evolución de corto plazo de la economía, en el marco de las cuentas nacionales, y amplían el campo de la descripción a ámbitos no captados por los indicadores «tradicionales» de la coyuntura. El óptimo aprovechamiento de las cuentas trimestrales depende de su grado de confiabilidad y oportunidad. La no disponibilidad de información de base infra-anual, ha retrasado el avance de las cuentas trimestrales en varios países, especialmente en los países en vías de desarrollo. Los primeros países en adoptar la contabilidad nacional infra-anual fueron EE.UU. (1942), Canadá (1953), Gran Bretaña (1957), Japón (1958), Francia (en los años 60). 1.2 Las Cuentas Trimestrales en el Ecuador Las cuentas trimestrales en el Ecuador se desarrollaron con el afán de contar con una herramienta que describa el comportamiento coyuntural de las variables macroeconómicas en forma oportuna y consistente con el enfoque anual. En una economía en la que se registran cambios rápidos, es indispensable conocer su evolución dentro de intervalos de tiempo menores a un año, con el fin de identificar los posibles puntos de retorno o inflexión y facilitar la toma de decisiones de política económica. En 1986 se inició el proyecto de elaboración de las cuentas trimestrales. Luego, en octubre de 1987 se formó un grupo interdepartamental que tomó a su cargo la investigación de los aspectos teóricos y metodológicos de trimestralización de los agregados macroeconómicos. En este trabajo se contó con asesoría del Instituto Nacional de Estadísticas y Estudios Económicos -INSEE - de Francia y el apoyo económico de la Cooperación Francesa. Los resultados iniciales se recopilaron en seis documentos de uso interno que luego formaron parte de la primera publicación, en julio de 1991, con la serie 1980.II - 1991.I. En entregas posteriores, junto a las cifras actualizadas, se han presentado aspectos metodológicos de tipo general, así como los que tienen relación con el tratamiento de sectores específicos. Actualmente se encuentra en revisión la metodología de elaboración de las cuentas trimestrales de comercio exterior y el sector agrícola. 1.3 Principales aspectos metodológicos Las cuentas trimestrales, a pesar de su estrecha relación con las cuentas nacionales anuales, se calculan con una metodología propia, basada en observaciones estadísticas infra-anuales, llamadas indicadores. Al no disponerse, normalmente, de balances mensuales o trimestrales de las unidades institucionales, las cuentas trimestrales se construyen con la óptica funcional utilizando información no contable como: encuestas de coyuntura, índice del quántum industrial, estadísticas básicas de producción, importaciones efectivas, exportaciones, estadísticas financieras, etc. El principio de cálculo de las cuentas trimestrales consiste en buscar, entre las series estadísticas infra-anuales, aquella que en primera aproximación siga lo más cercanamente posible la evolución de una variable macroeconómica. Así, se compara los valores anuales de varias series con la variable anual de cuentas nacionales, con el propósito de encontrar aquella cuya evolución sea lo más coherente con la de la cuenta; dicha serie es el indicador. Generalmente, el valor anual del indicador trimestral difiere de la variable de cuentas anuales, por la cobertura, los ajustes efectuados, la unidad de medida o su definición. Luego de un riguroso proceso de selección, se obtiene el «mejor» indicador, con el que se efectúa un ajuste econométrico que explica la evolución de la cuenta anual. La ecuación obtenida, aplicada a los valores trimestrales del indicador (corregido de variaciones estacionales), permite obtener una estimación de la cuenta trimestral. Sin embargo, también en este caso, la suma de los cuatro trimestres puede diferir del valor anual de la variable, por lo que es necesario repartir los residuos de modo tal que no se produzcan rupturas inexplicadas en su evolución. El proceso de repartición del residuo toma el nombre de ajuste o «calzamiento» y se fundamenta en un procedimiento matemático que no introduce alteraciones en el perfil infra-anual de la cuenta. En los casos en los cuales no es posible encontrar un indicador que permita trimestralizar una variable, se aplican métodos estadístico-matemáticos para repartir su valor anual entre los cuatro trimestres; a este proceso se lo denomina «alisamiento». En las cuentas trimestrales del Ecuador, se utiliza el método propuesto por J. Lisman y J. Sandee (cf. bibliografía). Formalmente, designando I al indicador anualizado y C a la variable anual de cuentas nacionales, ambas con subíndices t e i, donde t representa el año e i el trimestre, se tiene: Ct,i = f (It,i) La selección de la relación f responde a un compromiso entre la exigencia de calidad del ajuste y la sencillez interpretativa. Generalmente, se examinan cuatro tipos de ecuaciones: C=bI C=a+bI C=bI+cT C=a+bI+cT donde T representa el tiempo y a, b, c, los parámetros. Para estimarlos, se dispone de las series de cuentas anuales (C). El método de los mínimos cuadrados ordinarios es aplicado a la ecuación anual: Ct,i = f(It,i) + Et donde Et es el residuo o diferencia entre el valor anual y la suma de los cuatro trimestres.1 Como es obvio, se escoge la ecuación que mejor responda a las pruebas o test econométricos; sus parámetros son utilizados en la trimestralización de las variables anuales, en base a los valores trimestrales del indicador, variable exógena del modelo econométrico.2 En esta etapa del proceso se tiene una serie de cuentas trimestrales no ajustadas: la suma de los trimestres, generalmente, no es igual a la cuenta anual: la diferencia se origina en los residuos de la regresión. De ahí que sea necesario repartir en cada trimestre el residuo Et, procedimiento que se realiza mediante el método referido de LismanSandee.3 Sumando los valores trimestrales del residuo a los valores trimestrales de la cuenta, estimados con la regresión, se obtiene la cuenta ajustada, coherente con el valor anual de la variable: Ct,i = f (I t,i) + E t,i 1.4 La corrección de variaciones estacionales Las series cronológicas pueden descomponerse en los siguientes elementos: INDICADOR BRUTO4 = tendencial + estacional + aleatorio El componente tendencial refleja la evolución de fondo del fenómeno estudiado. Las variaciones estacionales, por su parte, surgen por la presencia regular -en las mismas épocas de años sucesivos- de un fenómeno análogo; por ejemplo, incrementos en las ventas (navideñas, escolares, etc.), cosechas de diferentes productos, etc.. Los fenómenos estacionales tienen origen en factores meteorológicos, culturales o administrativos. Los componentes aleatorios son eventos: accidentales o impredecibles, inflexiones que involucran varios períodos anuales, en una serie temporal. Las cuentas trimestrales, corregidas de variaciones estacionales (c.v.e.), describen, por consiguiente, la evolución tendencial de las variables macroeconómicas, lo que resulta idóneo en el análisis de la coyuntura, sobre todo porque la interpretación de las series «brutas» no tiene mayor significación desde la óptica del análisis coyuntural. Al ser las cuentas trimestrales calculadas en base a indicadores corregidos de variaciones estacionales, las tasas de crecimiento de un trimestre deben ser preferentemente- calculadas con respecto al trimestre anterior (t/t-1) y no respecto al trimestre correspondiente del año precedente (t/t-4). En efecto, si se tratase del caso de una serie temporal «bruta», al comparar, por ejemplo, el segundo trimestre del año n con el segundo trimestre del año n-1, se estaría utilizando un proceso elemental para «eliminar» o neutralizar el componente estacional. El inconveniente consiste, en cambio, en que dicho método impide percibir con oportunidad las inflexiones coyunturales. En síntesis, el proceso se podría esquematizar de la siguiente forma: INDICADOR BRUTO C. V. E. INDICADOR C.V.E. REGRESION ECONOMETRICA CUENTA ìNO AJUSTADAî REPARTICION DE RESIDUOS CUENTA AJUSTADA 2.- Resultados Las cuentas trimestrales, por lo general, se publican tres meses después del fin del trimestre considerado. Están integradas en el conjunto del análisis coyuntural y son un apoyo para el establecimiento de los presupuestos económicos. En fin, sirven para experiencias de retropolación y de soporte a los análisis econométricos. El Banco Central del Ecuador construye cuentas nacionales trimestrales, del valor agregado bruto, por rama de actividad y total y del equilibrio oferta utilización final de bienes y servicios a precios constantes; y, del PIB global trimestral a precios corrientes (siendo éstos los indicadores más utilizados en el análisis del corto plazo). En el futuro, se espera elaborar cuentas trimestrales a precios corrientes, a nivel más desagregado. 2.1 Valor agregado bruto por rama de actividad La obtención del valor agregado bruto trimestral (VAB) se enmarca en la definición de la contabilidad nacional anual. El Producto Interno Bruto trimestral es igual al valor agregado bruto total (VAB pp) trimestral mas los derechos arancelarios (DA), impuestos sobre importaciones (OISM) menos las subvenciones sobre productos importados (SUBV) más el impuesto al valor agregado (IVA). PIB pp = VAB pp + DA + OISM - SUBV +IVA La contabilidad nacional anual considera tres métodos para el cálculo del valor agregado. . Método del ingreso: VAB pp = Re + Iib - Subv + EBE donde Re es la remuneración de los empleados; Iib, los impuestos indirectos brutos; Subv., las subvenciones; y EBE, el excedente bruto de explotación. Este método expresa la distribución primaria (o funcional) del ingreso que describe la participación del factor trabajo (Re) y del factor capital (EBE). . Método de la producción VAB pp = Pb pp - Ci pc En este método, del total del valor bruto de la producción a precios de productor (Pb pp) se deducen los consumos intermedios a precios de comprador (Ci pc) para obtener el valor agregado bruto a precios de productor (VAB pp). . Método del gasto PIB = C + FBKF ± VE + X - M donde C es el consumo final, FBKF la formación bruta de capital fijo, VE, variación de existencias, X y M las exportaciones (fob) e importaciones (cif) de bienes y servicios no factoriales respectivamente. Los dos primeros métodos pueden ser utilizados para el cálculo del VAB de un sector institucional, una rama de actividad o el conjunto de la economía. El tercer método permite únicamente encontrar el PIB a precios de comprador para el conjunto de la economía. Las cuentas nacionales trimestrales utilizan el método de la producción. La producción bruta de la rama Se la obtiene mediante la utilización de indicadores de producción trimestrales previamente corregidos de variaciones estacionales. En general se trabaja al primer dígito de la nomenclatura de cuentas nacionales; en el caso de la «electricidad» y «otras producciones agrícolas» se elabora al segundo y tercer nivel de la nomenclatura respectivamente. El nivel de apertura está ligado a la información de base disponible. El consumo intermedio por rama En cuentas trimestrales, por lo común, no se dispone de información estadística para el cálculo del consumo intermedio por rama; su estimación se la realiza a partir de los coeficientes técnicos de la matriz de insumo-producto (MIP) de las cuentas anuales. A fin de evitar una identidad entre las evoluciones de la producción y del valor agregado bruto, se establecen las «casillas fijas» trimestrales más significativas; información obtenida en forma directa de los equilibrios oferta-utilización o de fuentes externas. Producción bruta del producto (Pb) Este agregado se obtiene a partir de la producción bruta trimestral por rama de actividad económica. Las diferencias originadas en las producciones no típicas son absorbidas al multiplicar la producción bruta de la rama por el coeficiente anual Pb rama/Pb producto. La producción de la rama Comercio se la obtiene, a su vez, al agregar los márgenes de comercialización trimestrales de los diferentes productos. Importaciones (M) Las importaciones son calculadas en función a índices de volumen trimestral, al primer nivel de la nomenclatura, construidos en base a la información estadística de importaciones efectivas de bienes. Los derechos arancelarios e impuestos sobre las importaciones No se dispone, a nivel trimestral, de un indicador directo para este agregado; por su relación directa con las importaciones, éstas se utilizan como indicador para el cálculo trimestral de esta variable. Márgenes Esta variable se calcula a partir de los agregados trimestrales que son objeto de comercialización, es decir la producción, las importaciones y exportaciones. Consumo intermedio del producto Se lo obtiene al agregar horizontalmente los consumos intermedios trimestrales de las ramas. Formación bruta de capital fijo Se calcula a través de las importaciones y de las producciones por producto, trimestrales. Las exportaciones Las exportaciones trimestrales se las calcula a partir de índices de volumen trimestral, estimados en base a estadísticas de permisos de exportación. 2.2 Equilibrio oferta-utilización de bienes y servicios El equilibrio de un producto -conjunto homogéneo de bienes y servicios elementales- se presenta en la siguiente ecuación, que expresa una igualdad entre la oferta y utilización en un período determinado: Pb + M + li/m + suvb + Mg = CI + CFH + Cfapu + FBKF VE + X _______Oferta__________ ________Utilización____________ El equilibrio global de bienes y servicios es el resultado de la agregación de equilibrios parciales, o subproductos de una nomenclatura. El saldo del equilibrio constituye las variaciones de existencias y el consumo final de los hogares, variables para las que se carece de información de base trimestral. Al momento se encuentra en elaboración un ejercicio de separación de estos agregados. 2.3 PIB a precios corrientes Luego de obtenido el PIB global a precios constantes, mediante la utilización del índice de precios al consumidor corregido de variaciones estacionales se obtiene el producto interno bruto global a precios de cada año. 3.- Cambios en niveles y tasas t/t-1 de las cuentas trimestrales y efectos en el análisis de la coyuntura macroeconómica Como se ha afirmado, las cuentas nacionales trimestrales son un instrumento que permite detectar los puntos de inflexión de la economía en el corto plazo; por tanto, su utilización proporciona referencias estadísticas coyunturales del comportamiento de las agregados macroeconómicos. En este contexto, las cuentas nacionales anuales y trimestrales mantienen una estrecha relación entre los sistemas descriptivos utilizados; sin embargo, las trimestrales adoptan una metodología particular, ya que son elaboradas siguiendo métodos matemáticoestadísticos y econométricos. A pesar de las bondades que presentan las cuentas nacionales trimestrales en los diferentes ámbitos de utilización (trabajos de previsión macroeconómica), se manifiestan ciertas limitaciones directamente relacionadas con la metodología sobre la cual se sustenta. Efectivamente, los resultados obtenidos experimentan cambios originados en una eventual nueva elección de las ecuaciones utilizadas (cambios en los parámetros de cada una de las variables independientes y de la intersección); y, por los «afinamientos», vale decir, por la introducción de «mejores» indicadores e inclusión de nuevos datos en las series estadísticas. Los efectos en el análisis de la coyuntura están ligados a la magnitud de los cambios descritos. Sin embargo, de la experiencia adquirida en la construcción de las cuentas nacionales trimestrales, se puede afirmar que los mayores inconvenientes en la interpretación de cambios en los resultados de las cuentas trimestrales, surgirían cuando las modificaciones en las versiones de las cuentas anuales (de provisional a semidefinitivas) serían, a su vez, significativas. Asimismo, es necesario evaluar los efectos que ocasiona la incorporación de indicadores para aquellas cuentas que se calculan con el método Lisman- Sandee. A manera de conclusión, es fundamental ratificar que, para la realización de todos los cálculos, se adoptan criterios de permanencia en el contenido estadístico del indicador y continuidad temporal en la elección de los diferentes procesos. Esto evita que las variaciones de las evoluciones trimestrales, induzcan a cambios importantes en la apreciación de la coyuntura económica de parte de los usuarios de las cuentas nacionales trimestrales. 4.- Bibliografia Banco Central del Ecuador Cuentas Nacionales Trimestrales del Ecuador 1980.II - 1991.I, Quito, julio 24, 1991 Banco Central del Ecuador Cuentas Nacionales Trimestrales del Ecuador 1965.I - 1991.II, Quito, noviembre 30, 1992 Bournay, J.- Laroque, G. Comptes trimestriels 1949-1959, INSEE, mimeo, París, 1977 Calot, Gerard Cours de statistique descriptive, Dunod, París, 1969 Dablin, J. P. Las cuentas trimestrales del Ecuador, Banco Central del Ecuador, mimeo, Quito, 1987 Fayolle, J. Pratique contemporaine de líanalyse conjoncturelle, Economica, París, 1987 Fourastie, Jacqueline y Levy,Shemaya, Statistiques Appliquées a ëEconomie, Masson, Paris, 1982 Gutierrez, G. Trimestralización de las cuentas nacionales, Encuentro coordinado por el Instituto de Economía de la Pontificia Universidad Católica de Chile, Punta de Tralca Lisman, J.H.C. y Sandee, J. Derivation of quarterly figures from annual data, en Applied Statistics, Serie C, Vol. XIII n. 2, 1964 (trad. al español con el título: «Derivación de datos trimestrales a partir de datos anuales», en Documentos de trabajo de cuentas nacionales n.SCN, Banco Central del Ecuador, enero 1988) León, Patricio - Marconi, Salvador Las cuentas trimestrales. Elementos conceptuales y metodológicos, en Análisis Económico n. 12, Colegio de Economistas de Quito, Quito, 1988 Meunier, F. Les Comptes Nationaux pre-provisoires de Colombie. Rapport de la mission effectuée à Bogotá du 14 au 25 mars 1983, París, 26 julio de 1983 Nasse, Ph. Le système des comptes nationaux trimestriels, en Annales de líINSEE , n.14, París, 1973 Banco Central del Ecuador Estimaciones de las cuentas trimestrales a partir de las cuentas anuales, SCN, Banco Central del Ecuador, Quito, diciembre 1987. Sanz, R. Métodos de desagregación temporal de series económicas, Banco de España, Servicio de Estudios, Madrid, 1982 Siesto, V. Problemi concettuali e di stima dei conti economici trimestrali, en "Finanza pubblica e contabilita nazionale su base trimestrale (1954-1975)" CEDAM, Padua ,1979 Stevenson, William J. Estadística para Administración y Economía, Harla; México , 1981 Toranzos, Fausto I. Teoría, Estadísticas y Aplicaciones, Capítulos XVIII y XIX Ed. Kapelusz; Buenos Aires, 1976 Tranap, A. Les comptes nationaux trimestriels français, INSEE, mimeo, París,1980 La Documentation Française Problèmes Economiques, n. 2023: La Désaisonnalisation, París, mayo 1987