a) Practicar la conciliación bancaria al 31 de Diciembre b) Detectar

Anuncio

Practicar la conciliación bancaria al 31 de Diciembre b) Detectar")

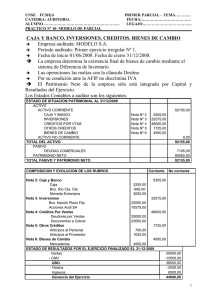

AUDITORIA CAJA Y BANCO PRACTICO Nº 4 Cra. Patricia Ivone Orellana OBJETIVOS a) Practicar la conciliación bancaria al 31 de Diciembre b) Detectar posibles problemas y proponer los ajustes c) Presentar el saldo de la cuenta bancaria d) Elaborar programa de trabajo EXTRACTO BANCARIO FECHA CONCEPTO 01-dic 03-dic 05-dic 07-dic 07-dic 15-dic 20-dic 26-dic 29-dic 30-dic 30-dic 31-dic 31-dic 02-ene 03-ene DEBITO $ SALDO INICIAL MANTENIMIENTO DE CUENTA CORRIENTE CHEQUE Nº 250 CUOTA PRESTAMO INTERES PRESTAMOS CHEQUE Nº 247 DEPOSITO EFECTIVO CHEQUE Nº 251 DEPOSITO 48 HS. TRANSFERENCIA CUENTA BCO. ZZ COMISION POR GESTIONES DEPOSITO EFECTIVO CHEQUE Nº 252 DEPOSITO EFECTIVO CHEQUE Nº 253 CREDITO $ 120 1700 1500 15 130 4200 1250 3100 2100 50 3000 8000 500 220 SALDO $ 4120 4000 2300 800 785 655 4855 3605 6705 4605 4555 7555 -445 -945 -1165 LIBRO MAYOR: CUENTA 1.1.02.0.0 - BANCO XX CUENTA CORRIENTE FECHA CONCEPTO 01-dic 05-dic 07-dic 11-dic 26-dic 30-dic 31-dic 31-dic 31-dic 02-ene 03-ene DEBITO $ SALDO INICIAL CHEQUE Nº 250 DEPOSITO EFECTIVO DEPOSITO EFECTIVO CHEQUE Nº 251 DEPOSITO 48 HS. DEPOSITO EFECTIVO CHEQUE Nº 252 CHEQUE Nº 253 DEPOSITO EFECTIVO CHEQUE Nº 254 CREDITO $ 1700 1500 500 1250 1500 3000 8000 220 500 180 SALDO $ 3475 1775 3275 3775 2525 4025 7025 -975 -1195 -695 -875 CONCILIACION BANCARIA: NOVIEMBRE Más SALDO SEGÚN LIBRO BANCO Cheques pendientes de cobros Cheque Nº 247 Cheque Nº 248 Cheque Nº 249 SALDO SEGÚN EXTRACTO BANCARIO 3475 130 210 305 645 4120 AUDITORIA CAJA Y BANCO PRACTICO Nº 4 Cra. Patricia Ivone Orellana DATOS ADICIONALES 1) El depósito de $ 1500 de fecha 07/12 corresponde a una boleta de depósito efectuado en la cuenta del proveedor MM a cuenta de lo que se le adeuda 2) El deposito de $ 500 de fecha 11-12 corresponde a una boleta de depósito efectuado en la cuenta del socio A 3) Ud. verifica que el depósito del 20/12 fue efectuado por el cliente SRM según surge de recibo por $ 4200 4) El depósito del 29/12 por $ 3100 fue efectuado por un cliente a cuenta de mercaderias 5) La transferencia bancaria efectuada al Banco ZZ según surge de la orden de pago fue realizada a la cuenta de un proveedor de Buenos Aires 6) El cheque Nº 248 habia sido entregado por servicios de asesoramiento profesional 7) El cheque Nº 249 fue anulado por errores formales y habia sido entregado a un acreedor al que la empresa le adeuda por compra de bienes muebles