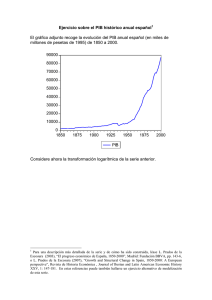

Estudio de Previsión de Demanda 2015-2035

Anuncio