FLUJO DE CAJA

Anuncio

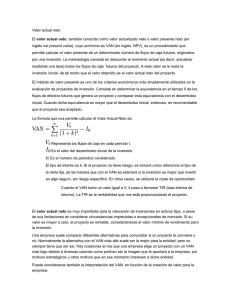

EVALUACION DE PROYECTOS CON AYUDA DEL SOFTWARE EXCEL Dr. Winston Castañeda Vargas 1. INTRODUCCION La evaluación de proyectos o inversiones es un proceso permanente. De otro lado, la evaluación de proyectos puede ser de dos tipos: social y privada. Es social cuando se asume que el país es propiedad de un solo dueño y los efectos del proyecto recaen sobre toda la población, sin considerar las transferencias (subsidios, aranceles, entre otros); esta evaluación se efectúa a precios sociales o precios sombra. Es privada cuando se trabaja a precios de mercado buscando maximizar una determinada rentabilidad, esta evaluación es a su vez económica, cuando mide la fuerza del proyecto puro independientemente de su estructura financiera; y es financiera cuando además del dinero propio que se aporta al proyecto, se recurren a otras fuentes para completar la inversión que requiere el proyecto. La evaluación económica financiera consiste en determinar si los flujos de caja proyectados que se han obtenido a través del presupuesto de inversiones, bajo ciertos supuestos en su entorno previsto, agregan valor a la inversión que se pone a disposición del proyecto, para lo cual se utilizan criterios e indicadores cuyos valores mínimos son exigidos por los inversionistas. Los criterios para la evaluación de proyectos e inversiones pueden clasificarse en: . Criterios que no toman en cuenta el valor cronológico del dinero en el tiempo, como por ejemplo: periodo de recuperación de la inversión y la tasa de rendimiento contable. . Criterios que toman en cuenta el valor cronológico del dinero en el tiempo, para lo cual descuentan los flujos de caja ubicados en diferentes momentos del futuro y los traen hacia el momento 0, con el objeto de poder compararlos por equivalencia financiera. 2. EL VALOR ACTUAL NETO (NET PRESENT VALUE) Es la diferencia del valor actual de los ingresos futuros y del valor actual de los egresos (incluyendo las inversiones en el momento cero) que se realizarán furante la vida útil de un proyecto, descontados hacia el presente utilizando un costo de oportunidad del capital, que es el rendimiento exigido por los inversionistas. Este indicador asume que los flujos de caja generados por el proyecto se reinvierten al costo de oportunidad del capital y que los inversiones que demanda el proyecto tienen un costo financiero, del mismo modo, igual a este costo de capital. APLICACIÓN: Datos: Costo de Oportunidad: 15% Inversión: 10,000 u.m. Flujo 0 -10000 1 2500 2 2300 3 3000 4 4200 5 4000 El resultado obtenido corresponde al valor actual de los flujos de caja futuros del proyecto, los mismos que deberán restarse al importe de la inversión, que para el presente ejercicio se obtiene el un VAN de 275, 66 u.m. (10,275.66 – 10,000). Según el criterio del valor actual neto la realización del proyecto generará un valor adicional para el inversionista de dicho importe. 3. LA TASA INTERNA DE RETORNO (INTERNAL RATE OF RETURN) Es la tasa de descuento que iguala el valor actual de los ingresos con el valor actual de los egresos y representa la tasa de rentabilidad generada por el saldo no recuperado de la inversión, Este indicador asume que los flujos de caja netos generados por el proyecto se reinvierten a la TIR y las inversiones que demanda tienen un costo financiero de la misma magnitud que la TIR. La TIR es una tasa efectiva implícita del periodo de la tasa de COK, como generalmente tanto la tasa de COK y los flujos de caja son anuales, la TIR es anual; sin embargo, cuando los flujos de caja son de diferentes periodos durante el horizonte temporal pero el periodo de la tasa de COK es uniforme, la TIR obtenida corresponde a este periodo. APLICACIÓN: Datos: Costo de Oportunidad: 15% Inversión: 10,000 u.m. Flujo 0 -10000 1 2500 2 2300 3 3000 4 4200 5 4000 La Tasa interna de retorno del presente proyecto asciende a 16,04%, vale decir, la rentabilidad del proyecto. Como se puede apreciar en el calculo, a diferencia del Valor actual neto, todos los datos se incluyen para el cálculo, desde el periodo 0 (la inversión) hasta el periodo n. FLUJO DE CAJA CONCEPTO 0 1 2 3 4 5 6 30000 32500 45000 48000 51000 54000 -1500 -1500 -1500 -1500 -1500 -1500 CAPITAL DE TRABAJO -1500 -1500 -1500 -1500 -1500 -1500 III. COSTOS SERVICIO -12950 -12950 -12950 -12950 -12950 -12950 PERSONAL -5200 -5200 -5200 -5200 -5200 -5200 INSUMOS -3500 -3500 -3500 -3500 -3500 -3500 SEVICIOS VARIOS -4250 -4250 -4250 -4250 -4250 -4250 IV. GASTOS OPER -5250 -5250 -5250 -5250 -5250 -5250 ADM Y VENTAS -5250 -5250 -5250 -5250 -5250 -5250 10300 12800 25300 28300 31300 34300 (6,500) (6,500) (6,500) (5,000) (5,000) (5,000) 3800 6300 18800 23300 26300 29300 -1140 -1890 -5640 -6990 -7890 -8790 9160 10910 19660 21310 23410 25510 I. VENTAS II. INVERSION -64500 TERRENO -10000 EDIFICIO -50000 EQUIPAM -4500 V. SUB TOTAL -64500 DEPRECIACION VI. TOTAL BRUTO -64500 VII. IMPUESTO VIII. FLUJO CAJA ECON PRESTAMO -64500 20000 AMORTIZACION INTERES ESCUDO TRIBUTARIO IX. FLUJO CAJA FINAN -44500 (690) (793) (912) (1,049) (1,206) -1387 (3,000) (2,897) (2,778) (2,641) (2,483) -2303 900 869 833 792 745 691 6,370 8,089 16,804 18,413 20,465 22,511 Como resultado de la aplicación de las técnicas mas usadas de evaluación de proyectos podemos apreciar que el proyecto es viable, mostrándonos un valor actual neto positivo en ambos casos, vale decir, sin financiamiento y con financiamiento. De otro lado, es importante mencionar que el uso de recursos de terceros nos permite obtener un escudo tributario el cual eleva la rentabilidad del proyecto, lo cual se puede apreciar en ambos indicadores a través de un incremento en los mismos. EVALUACION DEL PROYECTO INDICADOR VA FLUJO VANE MENOS INVER 70,620 6120.07 58,816 14,316 TIRE VANF 15% TIRF 21% El cuadro que se muestra continuación nos da a conocer los resultados del análisis de sensibilidad del proyecto, el mismo que se obtiene utilizando información estimada con el nivel de ventas definidas en el programa de ventas para el escenario probable, pesimista y optimista. Dicho resultados se obtienen con la opción “escenarios” del software Excel. Como se puede apreciar para el caso especifico de ejercicio de aplicación podemos apreciar los efectos que tendría la variabilidad de las ventas en los indicadores de viabilidad del proyecto a evaluar. Resumen de escenario Probable Pesimista Optimista 600 650 750 800 850 900 600 650 750 800 850 900 300 325 375 400 425 450 900 975 1125 1200 1275 1350 6120.07 15% 14,316 21% 6120.07 15% 14,316 21% (53914.15) 66154.29 38% 74,350 51% Valores actuales: Celdas cambiantes: VENTAS 1 VENTAS 2 VENTAS 3 VENTAS 4 VENTAS 5 VENTAS 6 Celdas de resultado: VANE TIRE VNAF TIRF (45,718)