Duración aproximada: 90 minutos.

Anuncio

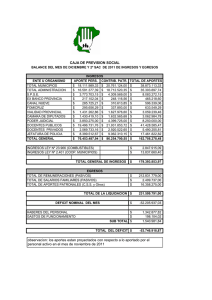

Quasi-Fiscal Deficit Financing and (Hyper)Inflation Alejandro Rodríguez Centro de Economía Aplicada, UCEMA Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 1 El Plan Bonex consistió en un canje compulsivo de plazos fijos y títulos públicos por Bonex 89. El objetivo perseguido con la medida era la eliminación de los pasivos monetarios remunerados (encajes, depósitos indisponibles y depósitos especiales) para erradicar de esa manera el déficit cuasi-fiscal. Debe tenerse en cuenta que no buscaba licuar las acreencias de los bancos con el BCRA, sino elevar el plazo promedio, para retomar el control de la oferta monetaria. Memoria del BCRA, Año 1990. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 2 INTRODUCCION • En ocasiones los Bancos Centrales (BC) se involucran en actividades cuasi-fiscales, Blejer (1991). • El resultado de dichas operaciones resulta deficitario. • El BC emite dinero o esteriliza el impacto de dicho déficit sobre la oferta de dinero emitiendo deuda (o aumentado los encajes). Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 3 • Si el BC emite deuda y/o remunera encajes entonces se genera una nueva fuente de déficit cuasi-fiscal que son los intereses sobre dichos pasivos. • Almansi (1991) y Rodríguez (1993) muestran como los déficits cuasi-fiscales jugaron un rol determinante en las hiperinflaciones argentina de 1989 y 1990. • La explicación tradicional es que hay una curva de Laffer para el impuesto inflacionario y que si se intenta financiar un déficit superior al máximo posible entonces se termina en una hiperinflación. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 4 • Vamos a plantear el problema de optimización del BC que tiene que financiar una deuda y su único activo es la “maquinita”. • La decisión básicamente consiste en emitir hoy y pagar un “costo” por una mayor inflación o endeudarse y pagar el costo de la mayor inflación en el futuro. • Otra literatura relacionada: Optimal Taxation. o Lucas 1983. o Álvarez 2004. o Persson 2006. o Aiyagari 2001. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 5 MODELO • Los pasivos monetarios del BC son = + = + • La deuda devenga intereses que se pagan con emisión de dinero o deuda (no tiene activos), por lo tanto • La demanda de dinero es independiente de la tasa de interés = Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 6 • Definimos el valor real de los pasivos monetarios ≡ • Con las relaciones expuestas más la ecuación de Fisher podemos escribir = + − • La función de pérdida del BC es = Quasi-Fiscal Deficit Financing and (Hyper)Inflation − − 2 Página 7 4 SOLUCIONES 1. COMPROMISO: a. = b.Optimizar 2. METAS DE INFLACION: a. = , 0 # b.Optimizar = c. 3. SIN COMPROMISO: a. = # b.Optimizar = c. 4. DEUDA REAL = COMPROMISO. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 8 = 1. COMPROMISO: $= 2 Quasi-Fiscal Deficit Financing and (Hyper)Inflation − =% %= (− = lim → + %& − % − % − ' =0 Página 9 • Solución: = = 2 −( − + −( − − • La inflación es lineal en el stock de deuda. Para llegar a una hiperinflación necesitaríamos que la tasa de interés real y el ratio de pasivos monetarios remunerados a no remunerados − / sean muy altos. • Problema: No es consistente temporalmente. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 10 = 2. METAS DE INFLACIÓN: $= + %& 2 + %= (− = + Expectativas racionales ⇒ Quasi-Fiscal Deficit Financing and (Hyper)Inflation − =% − = + , − − − 0 # − ' #% − Página 11 =% %= (− = − % − • Las ecuaciones se parecen mucho. La única diferencia es que ahora el BC cree que la base imponible del impuesto inflacionario son todos los pasivos monetarios en lugar de la base monetaria. • Cuando la deuda es chica los ambos se comportan igual pero a medida que nos alejamos del estado estacionario la solución a este modelo es no lineal. Sin embargo las simulaciones muestran que la no linealidad es bastante débil. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 12 = 3. SIN COMPROMISO: # • Los agentes observan los pasivos monetarios del BC y en base a ellos forman sus expectativas de inflación. Ahora el BC tiene un incentivo adicional para bajar los pasivos monetarios. $= 2 + %& % = &( − = + + Quasi-Fiscal Deficit Financing and (Hyper)Inflation + − =% − − − − ′ − − − − ' '% Página 13 • Expectativas racionales ⇒ = =% % = &( − − ′ = − − − '% • Al igual que en el caso anterior el BC cree que la base imponible del impuesto inflacionario son todos los pasivos monetarios. Por lo que estará tentado a inflar más la economía. Sin embargo ahora aparece un efecto adicional ′ Quasi-Fiscal Deficit Financing and (Hyper)Inflation − Página 14 • Con un poco de álgebra y el teorema de la función implícita podemos reemplazar a ′ por / para obtener =0 − − − − 2 − 12 (− − (− 3 (− • Cerca del estado estacionario es igual al caso con compromiso y al caso con metas de inflación. Pero el termino adicional hace que el sistema se vuelva altamente no lineal y explosivo ya que tenemos el término − − 2 − dividiendo. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 15 • Este término se hace cero si − = 2 − • Por lo tanto tenemos una curva en el espacio = ±∞ y esta curva tiene una asíntota vertical en • Por lo tanto el equilibrio en este caso es tal que medida que 0 → 2 . Quasi-Fiscal Deficit Financing and (Hyper)Inflation , donde =2 . 0 → +∞ a Página 16 SIMULACIONES • = 0.05 y ( = 0.01 • Ademas resolvimos el modelo en tiempo discreto y ajustamos los parámetros para capturar el efecto del largo del período. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 17 Figure 1: Policy Function (Continuous Time) 0.5 Commitment No Commitment Inflation Targeting 0.45 0.4 0.35 0.3 0.25 0.2 0.15 0.1 0.05 0 1 1.2 1.4 1.6 1.8 2 2.2 2.4 2.6 2.8 3 x Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 18 Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 19 Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 20 Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 21 Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 22 Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 23 Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 24 Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 25 Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 26 9 1.75 2.25 3.00 Inflación Acumulada Durante el Primer Año Anual Mensual Semanal 10% 17% 19% 19% 50% 69% 33% 132% 198% Quasi-Fiscal Deficit Financing and (Hyper)Inflation Diario 20% 82% 230% Página 27 Plan Bonex • Canje de pasivos monetarios nominales y de cortísimo plazo por deuda real y a largo plazo. • Deuda real: = + + = + • La tasa de interés nominal no depende más de la inflación esperada = + − • O en términos reales = − − • Esta la restricción del caso con compromiso. Por lo tanto la solución con deuda real es igual a la solución con compromiso. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 28 Extensiones • Transferencias al tesoro, crecimiento, otras metas de inflación… • Demanda de dinero elástica. • Shocks a la demanda de dinero. • Full Model. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 29 Conclusiones • Si el BC puede comprometerse el financiamiento del déficit cuasi-fiscal no genera demasiados costos en términos de inflación. • Sin compromiso la situación puede cambiar drásticamente dependiendo de cómo se forman las expectativas. Encontramos dos equilibrios (no descartamos la existencia de otros): o Equilibrio potencialmente hiperinflacionario donde el BC internaliza el efecto de sus decisiones sobre las expectativas. o Equilibrio con inflación moderada donde el BC sigue una política parecida a “metas de inflación”. • Deuda real elimina el problema. Quasi-Fiscal Deficit Financing and (Hyper)Inflation Página 30