Indemnizaciones por extinción de contrato de altos directivos y por

Anuncio

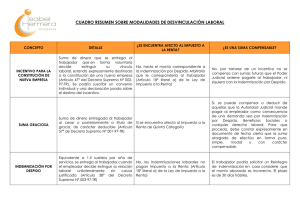

CONSULTORIO LABORAL Indemnizaciones por extinción de contrato de altos directivos y por cese de un cargo como directivo general MIGUEL ÁNGEL MORCILLO PINEDA, abogado y consejero de Lex, Centro de Asesores Técnico Jurídico L a empresa que efectúa la consulta tiene suscrito un contrato de trabajo con un alto directivo, sujeto, por tanto, a la normativa que regula esta relación laboral especial, en el cual se establece para el caso de extinción del contrato por distintas causas, el derecho del trabajador a percibir una indemnización cuyo importe se calcula después de deducir los correspondientes impuestos a cargo del trabajador, de forma que éste no tenga que deducir de la indemnización cantidad alguna por ese concepto. Tiene entendido que esta cláusula del contrato pudiera no ser válida y quiere alguna aclaración al respecto. Efectivamente en el contrato suscrito al comienzo de la relación laboral hay una cláusula que establece el derecho del trabajador, alto directivo, a percibir, en caso de despido o de extinción de la relación laboral especial, por causa no imputable al propio directivo, una indemnización cuyo importe se calcula después de establecer el bruto necesario para que, una vez deducidos los impuestos, el resultado sea el que las dos partes hayan querido establecer. En un caso parecido el Tribunal Superior de Justicia de Andalucía declaró una cláusula similar nula de pleno derecho y el Tribunal Supremo, posteriormente, revisó está decisión como consecuencia del recurso interpuesto por una de las partes. Igualmente en una sentencia del Tribunal Superior de Justicia de Navarra se examinó la cuestión alcanzándose como resultado que la cláusula en es- Capital Humano 118 118_s_Consultorio Laboral_240.indd 118 tudio era conforme a derecho, es decir que resultaba válida y no se oponía a lo establecido en el Estatuto de los Trabajadores. La sentencia del Tribunal Supremo sienta el criterio de que, efectivamente, esa cláusula es nula pues supone hacer recaer sobre la empresa la carga impositiva que corresponde al trabajador. El problema del establecimiento de este tipo de cláusulas, que es perfectamente posible también en un contrato ordinario, es que para llegar a determinar el importe neto de la indemnización ha de elevarse el mismo al importe bruto siendo, en definitiva, éste importe el que se abona al trabajador para que no tenga que ver minorada la indemnización fijada en el contrato. Por supuesto que otro de los elementos que crea el problema es el hecho de que la indemnización supera así el máximo legal no sujeto al IRPF. Dice el Tribunal Supremo que este sistema obliga a la empresa a incrementar la cantidad bruta con el importe neto de la retención fiscal que resulte en su día, y constituye “un pacto de aseguramiento de cantidad líquida que no es en sí mismo ilícito o inmoral”, pero traslada la obligación de tributar a un tercero. La sentencia del Tribunal Superior de Justicia de Navarra, no solo sostiene que el precepto citado no prohíbe el pacto del cálculo de la indemnización en neto, sino que establece la obligatoriedad de la empresa de compensar al alto directivo con la cantidad que en su día se le detraiga por la retención tributaria, ya que así ha sido expresamente pactado. El Tribunal Supremo advierte que la normativa del Estatuto de los Trabajadores referente a los límites de las indemnizaciones por extinción de contrato no es aplicable al caso de los altos directivos “ya que los derechos y obligaciones concernientes a la relación laboral especial de alta dirección se regulan, con preferencia absoluta, por la voluntad de las partes, y las normas de la legislación laboral común, incluido el ET, solo serán aplicables en los casos en que se produzca remisión expresa en el Real Decreto regulador de la relación especial o así se haga constar específicamente en el propio contrato, sin que resulte suficiente a tales efectos el parámetro indemnizatorio establecido en este caso (45 días de salario por año de servicio con el límite de 42 mensualidades). En el caso de esta sentencia se había hecho coincidir el importe de la indemnización con el que se aplica a los trabajadores con contrato ordinario y es por eso que se producía cierta confusión en el examen de la cuestión. Pero, como también señala la sentencia citada, los derechos y obligaciones derivados de esa relación especial de trabajo han de sujetarse también a las demás normas que “sean de aplicación”, fundamentalmente las que nacen de la ley, incluidas todas aquellas que resultan imperativas, de carácter o naturaleza fiscal. Y son precisamente estas leyes las que proporcionan la solución del Nº 240 • Febrero • 2010 26/01/2010 12:11:26 © Maruba. problema. Singularmente la propia Ley General Tributaria, que no permite que los tributos se rijan por acuerdos privados. Así, su Art. 17.4 dispone que “los elementos de la obligación tributaria no podrán ser alterados por actos o convenios de los particulares, que no producirán efectos ante la Administración”. El hecho imponible, en fin, solo es la obtención de la renta que provenga del trabajo (arts. 6 de ambas disposiciones). “Desde esta perspectiva –dice el Tribunal Supremo–, si otorgáramos validez a un pacto privado que, como sucede en el caso de autos, delega en el empresario la obligación de satisfacer (no solo retenerla e ingresarla) la deuda tributaria, probablemente estaríamos dando pie a que se debiera considerar como “rendimientos íntegros del trabajo” no solo al importe de la denominada “indemnización neta” sino también a la cantidad retenida e ingresada en el fisco por la empleadora, con la paradójica y absurda consecuencia de que sobre esta última suma igualmente debería tributar el alto directivo. Nº 240 • Febrero • 2010 118_s_Consultorio Laboral_240.indd 119 Cuestión distinta sería, que la cuantía de la deuda tributaria pueda utilizarse válidamente como parámetro para determinar el montante del salario, de alguno de sus complementos o de una hipotética indemnización por la extinción contractual de la relación laboral del alto directivo. Este último matiz pretende que el establecimiento de una condición del contrato en tal sentido podría ser válido al considerar como condición más beneficiosa un complemento así en relaciones laborales comunes. En suma, es posible legalmente establecer una cláusula que defina el importe del salario teniendo en cuenta las cargas fiscales del trabajador, pero resultaría nula una cláusula que, como la de la consulta, se limitara a establecer la fórmula para determinar el importe de la indemnización mediante la consideración del importe bruto de la misma como neto, es decir, transformando en neto lo que es por esencia una cantidad bruta sujeta al pago del correspondiente impuesto a cargo del sujeto obligado al mismo. U n trabajador que ostentaba la categoría de jefe de administración de una empresa es nombrado director general y, posteriormente, por circunstancias que no viene al caso, resultó cesado en esa condición. En esa circunstancia se plantea si el trabajador debe volver a su antiguo puesto de trabajo o se extingue la relación laboral y, en este supuesto, cuál ha de ser el importe de su indemnización. El artículo 9 del RD 1382/1985 de 1 de agosto, que regula la relación laboral especial de alta dirección, establece que cuando el alto directivo alcance esa posición en la empresa mediante promoción interna, es decir, proviniendo de una relación laboral común, debe formalizarse el contrato por escrito y especificarse en el mismo “si la nueva relación sustituye a la común anterior, o si esta ultima se suspende. Además, se dispone que en el caso de no hacerse esta precisión en el contrato “se entenderá que la relación común queda suspendida”. 119 Capital Humano 26/01/2010 12:11:26 El periodo del tiempo durante el que se desarrollan funciones La situación es bastante frecuente y por eso mismo, se presta a ser utilizada como fuente de fraudes. Para evitarlo, el articulo 9 del RD prescribe que si se optase por la sustitución de la relación común por la especial, esa modificación del status del trabajador solo producirá efectos una vez transcurridos dos años desde la firma del contrato. de alto directivo no es computable a efectos de determinar la antigüedad y fijar la indemnización en caso de despido laboral común que mantenía con la demandada. Se entiende en algunos casos que, al haber pasado el trabajador a prestar servicios con una relación de alta dirección y ser despedido en esa situación, es la relación laboral especial la que se extingue y al haber sido calificado el despido de improcedente, el trabajador tiene derecho a reanudar el vínculo común, sin perjuicio de la indemnización a que tenga derecho por la extinción de la relación laboral de alta dirección, correspondiéndole una indemnización de 20 días de salario por año de servicio, propio de la relación laboral de alta dirección, con un tope de doce mensualidades, substituible por la reanudación de esa relación especial si así lo convinieran las partes. Y la solución legal a los efectos de la extinción de esta relación especial es que, al extinguirse la relación laboral especial de alta dirección, es el trabajador el que puede decidir reanudar la relación laboral común. Todo ello, añade el RD “sin perjuicio de las indemnizaciones a que pueda tener derecho a resultas de la extinción”. En alguna sentencia se ha determinado que la empresa debe abonar la indemnización fijada para el despido improcedente (si esta es la fórmula de la extinción) dejando abierta la posibilidad de que ambas partes acuerden reanudar la relación laboral inicial, es decir, la común, y sin perjuicio de que el trabajador opte, dentro de los veinte días siguientes a la notificación de la sentencia, por reanudar la relación Si solo examinamos la letra del artículo 9 del RD es claro que lo que se concede al alto directivo cuyo despido ha sido declarado improcedente, es una opción a reintegrarse a su relación laboral común que se encuentra suspendida, en aplicación del apartado 2 del citado precepto legal. © Vitaliy Pakhnyushchyy. Y el Tribunal Supremo en su sentencia de 18 de febrero de 2003, siguiendo lo establecido en sentencia de 6 de mayo de 1985, ha establecido, en resumen lo siguiente: Capital Humano 120 118_s_Consultorio Laboral_240.indd 120 El primitivo contrato de trabajo ordinario queda en suspenso cuando el trabajador ha sido designado para un alto cargo. No se trata de que existan “relaciones jurídicas paralelas”, sino de suspensión de unas relaciones contractuales iniciales que quedan en fase de letargo mientras vive y se desarrolla otra relación especial que sustituye a la primera, la que a su vez vuelve a cobrar vida cuando se cesa en el alto cargo. No deben computarse, a efectos de fijar la indemnización correspondiente por despido en la relación laboral ordinaria, los años en que el trabajador desempeñó la actividad de alta dirección. El periodo del tiempo durante el que se desarrollan las funciones correspondientes al alto directivo no es computable a efectos de determinar la antigüedad y fijar la indemnización en caso de despido en la relación laboral ordinaria. Es decir que, en caso de tener que abonar una indemnización por la extinción total de la relación laboral, su importe se calculará deduciendo del periodo de prestación de servicios el correspondiente a la relación laboral de alta dirección. La razón es que la relación laboral especial habrá sido, en su caso, indemnizada conforme a lo previsto en el contrato o en la legislación especial. Lo importante es decidir qué efectos produce la extinción de la relación laboral especial, por despido improcedente, sobre la relación laboral común que hasta ese momento está en suspenso. Si se extingue el contrato de trabajo de alta dirección por despido declarado improcedente, estando suspendida la relación laboral común, el trabajador tendrá la opción de reanudar la relación laboral de origen, es decir la relación laboral común. El precepto solamente da al trabajador la posibilidad de reanudar la relación laboral común que hasta ese momento se encontraba suspendida. Pero no le permite optar por la extinción de la relación laboral de manera definitiva. Por tanto lo único que puede hacer el trabajador es continuar la relación laboral ordinaria, o, mejor dicho, reanudar ésta. En definitiva, en el caso de la consulta, el alto directivo podría reanudar su relación como Jefe administrativo pero no puede darla por terminada. A menos, claro está que lo haga mediante solicitud de baja voluntaria sin derecho a indemnización. Nº 240 • Febrero • 2010 26/01/2010 12:11:27 Estas son nuestras Novedades en Management de la colección edirectivos Management a través del cine Supérate en el Laberinto: Gestionar personas en tiempos de crisis Mediante el análisis de conocidos largometrajes se presentan las claves fundamentales de la motivación de equipos, así como habilidades directivas de las más diversas materias: comunicación, liderazgo, gestión de la rutina y el talento, negociación, caos e inercias organizativas, branding, estrategias emergentes… Una amena aproximación al management, de la mano de uno de los máximos expertos mundiales en la materia. En un mundo donde la competittividad impera no podemos olviddar la importancia de las person nas en las organizaciones. Este libro presenta distintos m modelos de superación, para cconvertir la adversidad en una o oportunidad de conocerse y de cconocer el entorno, de modo q que nos ayude a gestionar el ccambio y nos permita posicion narnos de forma competitiva en eel mercado. Otros títulos de la colección edirectivos: COMERCIAL MARKETING Y FINANCIERO LABORAL GESTIÓN Adquiéralos en la tienda on line en la sección de libros en www.wkempresas.es o llamando al 902 250 500 118_s_Consultorio Laboral_240.indd 121 26/01/2010 12:11:27