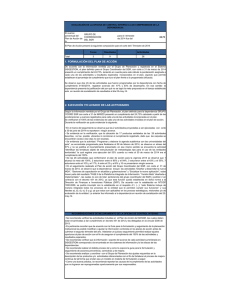

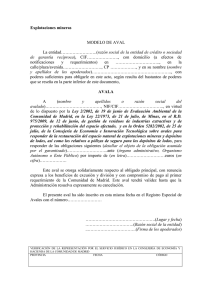

TFG - Sociedades Garantía Recíproca

Anuncio