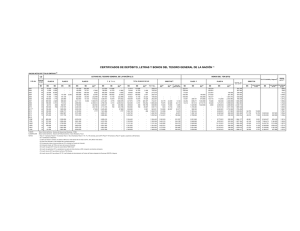

Estrategia de Colocaciones y de Operaciones de Manejo de

Anuncio