EJEMPLO Nº 1: Cómo elaborar un flujo de caja Cómo elaborar un

Anuncio

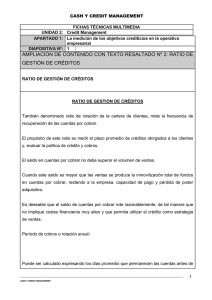

CASH Y CREDIT MANAGEMENT FICHAS TÉCNICAS MULTIMEDIA UNIDAD 1: Cash Management APARTADO 1: Supuestos de planificación efectiva, seguimiento y control de los recursos líquidos de la empresa DIAPOSITIVA Nº: 2 Contenido teórico EJEMPLO Nº 1: Cómo elaborar un flujo de caja Cómo elaborar un flujo de caja Para elaborar un Flujo de Caja debemos contar con la información sobre las entradas y salidas de efectivo que haya realizado la empresa, esta información la obtenemos de la contabilidad que hayamos realizado. Pero también podemos elaborar un Flujo de Caja Proyectado (también conocido como presupuesto de Efectivo), para el cual necesitaremos las proyecciones de las futuras entradas y salidas de efectivo que realizará la empresa para un periodo de tiempo determinado. Veamos a continuación un ejemplo sencillo de cómo elaborar un Flujo de Caja Proyectado: Una empresa manufacturera cuenta con los siguientes datos: Proyecciones de ventas: enero: 85.000, febrero: 88.000, marzo: 90.000, abril: 92.000. Proyecciones de la compra de insumos: enero: 47.000, febrero: 51.000, marzo: 50.000, abril: 52.000. Las ventas son 40% al contado, y 60% a 30 días. Las compras se realizan al contado. _______________________________________________________________________________________________________ CASH Y CREDIT MANAGEMENT 1 CASH Y CREDIT MANAGEMENT FICHAS TÉCNICAS MULTIMEDIA UNIDAD 1: Cash Management Se obtiene un préstamo del banco por 40.000, el cual se debe pagar en cuotas de 5.000 mensuales. Los gastos de administración y ventas son el 20% de las proyecciones de ventas. Proyecciones del pago de impuestos: enero: 3.080, febrero: 2.710, marzo: 3.260, abril: 2.870. En primer lugar elaboramos nuestro presupuesto de cuentas por cobrar (esto debido a que el total de las ventas no se cobran el mismo mes en que se realizan, sino que se cobran un 40% el mes en que se realizan, y el 60% al siguiente mes, y al elaborar un Flujo de Caja, como ya hemos mencionado, debemos registrar el efectivo que realmente ingresa a o sale de la empresa): Presupuesto de cuentas por cobrar Ventas al contado (40%) Ventas al crédito a 30 días(60%) TOTAL enero febrero marzo 34.000 35.200 36.000 abril 36.800 51.000 52.800 54.000 86.200 88.800 90.800 34.000 Con estos datos somos capaces de elaborar el estado proyectado de flujos de caja, también llamado presupuesto de efectivo. Flujo de Caja Proyectado (Presupuesto de efectivo) _______________________________________________________________________________________________________ CASH Y CREDIT MANAGEMENT 2 CASH Y CREDIT MANAGEMENT FICHAS TÉCNICAS MULTIMEDIA UNIDAD 1: Cash Management enero ENTRADAS DE EFECTIVO Cuentas por cobrar Préstamos TOTAL ENTRADAS EN EFECTIVO SALIDAS DE EFECTIVO Cuentas por pagar Gastos de adm. y de ventas Pago de impuestos TOTAL SALIDAS EN EFECTIVO FLUJO NETO ECONÓMICO Servicio de la deuda FLUJO NETO FINANCIERO febrero marzo abril 34000 40000 86200 88800 90800 74000 86200 88800 90800 47000 17000 3080 51000 17600 2710 50000 18000 3260 52000 18400 2870 67080 71310 71260 73270 6920 5000 1920 14890 5000 9890 17540 5000 12540 17530 5000 12530 _______________________________________________________________________________________________________ CASH Y CREDIT MANAGEMENT 3