Análisis Razonado

Anuncio

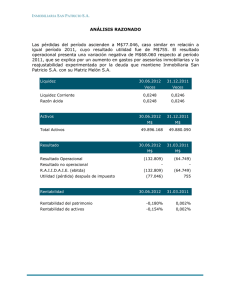

ANALISIS RAZONADOS Al 30 de Junio de 2015 Los indicadores comparativos de las principales tendencias observadas en los estados financieros individuales al 30 de Junio de 2015 y 31 de Diciembre de 2014, se detallan en planilla adjunta. A) Análisis comparativo y principales tendencias observadas en los estados financieros. Cuadro resumen comparativo de Estado de Situación Financiera Activos corrientes Activos no corrientes Total Activos Pasivos corrientes Pasivos no corrientes Total Pasivos Patrimonio 30-06-2015 31-12-2014 M$ M$ 519.021 234.046 647.153 460.707 1.166.174 694.753 598.268 740.373 1.996.063 1.695.081 2.594.331 2.435.454 (1.428.157) (1.740.701) B) Análisis razonado de los estados financieros individuales. 1.- LIQUIDEZ CORRIENTE El indicador se ve afectado y responde a un aumento en la cuenta por cobrar el cobro en el pase de la venta de un jugador de la cantera. 2.- RAZON ACIDA Este índice es igual al de liquidez corriente, se ve afectado debido a que Club Palestino no maneja inventarios. 3.- RAZON DE ENDEUDAMIENTO La variación por este concepto proporcionalmente obedece a una disminución del pasivo corriente y un aumento del pasivo no corriente, respecto del periodo anterior. 4.- PROPORCION DE LA DEUDA CORTO PLAZO EN RELACION A LA DEUDA TOTAL Este indicador disminuye, ya que se produce una disminución del pasivo corriente y no corriente proporcionalmente al compararlo con el periodo anterior. 5.- PROPORCION DE LA DEUDA LARGO PLAZO EN RELACION A LA DEUDA TOTAL Este indicador aumenta levemente en respuesta al aumento de los anticipos de aportes capitalizables. 6.- GASTOS FINANCIEROS El gasto financiero muestra una disminución con respecto del periodo anterior de comparación y esto es producto de menores comisiones por operaciones financieras. 7.- COBERTURA GASTOS FINANCIEROS La variación se explica por lo expresado en el punto 12. 8.- RENTABILIDAD DEL PATRIMONIO La disminución del indicador responde directamente al resultado acumulado negativo del periodo en curso obtenido a Junio de 2015, que no ha sido cubierto aun por las utilidades obtenidas durante el mismo periodo, todo esto en comparación respecto de periodo anterior. 9.- RENTABILIDAD DEL ACTIVO La variación se explica por un aumento de las cuentas por cobrar debido a la venta de un jugador de la cantera. 10.- RENDIMIENTOS DE ACTIVOS OPERACIONALES La variación del índice se explica por lo expresado en el punto 12. 11.- TOTAL DE ACTIVOS El aumento de este índice se debe fundamentalmente al aumento de los activos corrientes debido a la venta de un jugador de la cantera. 12.- INGRESOS DE EXPLOTACION El aumento de 163,94%% de los ingresos respecto del periodo anterior se debe al ingreso extra recibido por la participación del equipo de Palestino de la copa de libertadores, y la venta del pase de un jugador de la cantera. 13.- RESULTADOS OPERACIONALES El resultado operacional del periodo actual es mayor al periodo anterior, debido principalmente a lo expresado en el punto 12. 14.- MARGEN OPERACIONAL El aumento en el margen operacional se explica por lo expresado en el párrafo número 12. 15.- RESULTADO NO OPERACIONAL El aumento del resultado no operacional responde a los efectos originados por el reconocimiento del ítem diferencia de cambio y otros gastos financieros al cierre del ejercicio comparativo con periodo anterior. 16.- UTILIDAD ANTES DE IMPUESTO La variación positiva en el margen operacional se explica en el punto 12. 17.- UTILIDAD POR ACCION El aumento en el margen operacional se explica por lo expresado en el párrafo número 12. 18.- R.A.I.I.D.A.I.E La variación se ve reflejada con respecto al periodo anterior, y se sustenta básicamente en lo que se explica en el punto 12. 19.- DIFERENCIA ENTRE VALORES LIBROS Y/O ECONOMICOS De acuerdo con los antecedentes que posee la Compañía, los valores contables de los activos de Club Palestino S.A.D.P. difieren fundamentalmente de sus valores económicos, debido a que el valor contable de los activos en intangible, específicamente los pases de jugadores, tienen un valor muy inferior, en comparación con el valor de la eventual oferta formal que reciba el Club por la compra de dichos pases. 20.-VARIACIONES DE MERCADO – COMPETENCIA Y PARTICIPACIÓN Debido a que en el mercado son muy pocos los clubes que consiguen éxitos económicos, ya que ellos poseen una mayor convocatoria de público en cada partido, para Club Deportivo Palestino SADP se hace difícil llegar a tener una mayor demanda que se traduzca en un aumento de la recaudación por la asistencia a los estadios y por concepto de contratos de publicidad, los que traen como consecuencia resultados que solo alcanzan para mantenerse en la división donde compite. La principal fortaleza y esfuerzo del club es en términos de la renovación de jugadores, que tiene su origen en el buen desarrollo y trabajo de las divisiones menores. 21.-PRINCIPALES COMPONENTES DEL FLUJO DE EFECTIVO Concepto Flujos de efectivo procedentes de (utilizados en) actividades de operación Flujos de efectivo procedentes de (utilizados en) actividades de inversion Flujos de efectivo procedentes de (utilizados en) actividades de financiacion Incremento neto (disminucion) en el efectivo y equivalente al efectivo, Efectivo y equivalentes al efectivo al final del periodo 30-06-2015 M$ 30-06-2014 M$ (661.043) 31.344 (72.153) 0 678.550 60.140 (54.646) 91.484 44.215 96.471 A) Análisis Razonado de principales componentes del Estado de Flujo de Efectivo. Los principales componentes del flujo neto originado por actividades de la operación corresponden a pagos efectuados a proveedores, a cuenta de remuneraciones, cobros procedentes de las actividades del giro y mayores erogaciones por participación en Copa America. El flujo neto originado por las actividades de financiamiento corresponde principalmente a los aportes de los accionistas a capitalizar en el futuro, que se realizan para la sustentabilidad de la operación. El flujo neto originado por actividades de inversión al 30 de junio de 2015 corresponde a la adquisición de activo fijo y principalmente a la construcción de un muro en el estado del club deportivo Palestino. B) Análisis de riesgo de mercado El grado de exposición que enfrenta la Sociedad es en relación al riesgo de tipo de cambio derivado de las operaciones relacionadas con la venta de jugadores. La sociedad no posee instrumentos de cobertura de riesgos. Otro riego es no generar expectativas en el público que conduzcan a conseguir recursos vía contratos de publicidad y asistencia al estadio cuando el Club deportivo Palestino SADP juegue partidos como local. ANALISIS RAZONADOS AL 31 DE MARZO DE 2015 A continuación se detallan los indicadores comparativos de las principales tendencias observadas en los estados financieros individuales al 30 de junio de 2015. 30.06.2015 31.12.2014 1. Liquidez Corriente 0,868 veces 0,316 veces 2. Razón Acida 0,868 veces 0,316 veces 1,817 veces 1,399 veces LIQUIDEZ ENDEUDAMIENTO 3. Razón de Endeudamiento - - 4. Proporción de la Deuda Corto Plazo 0,231 % 0,304 % 5. Proporción de la Deuda Largo Plazo 0,769 % 0,696 % 6. Gastos Financieros - 1.030 Miles $ 7. Cobertura Gastos Financieros - 313,00 - - 15.098 Miles $ veces 12,02 veces 0,20 % 0,65 % 0,34 % - 1,40 % 0,36 % - 1,37 % RENTABILIDAD 8. Rentabilidad del Patrimonio 9. Rentabilidad del Activo 10. Rendimiento de Activos Operacionales 11. Total de Activos 1.166.174 Miles $ 694.753 Miles $ 30.06.2015 30.06.2014 182.703 682.919 915.121 8.208 376.836 36.185 25.458 792.948 1.161 1.709 0 12.999 12. Ingresos y costos de Explotación Ingresos de la Explotación: Publicidad Televisión Recaudación por Partidos Escuela de Deportes Venta Jugadores Abonados Sub Total Costos de la Explotación: Remuneración Plantel y Cuerpo Técnico Gastos por Partidos (Alojamiento, Movilización Plantel, etc.) Costo pase jugador Amortización Derechos Federativos y Pase Jugadores Implementación Deportiva Miles $ Miles $ Miles $ Miles $ Miles $ Miles $ 2.201.972 Miles $ 834.275 Miles $ Miles $ Miles $ Miles $ Miles $ Miles $ (457.058) Miles $ (335.737) Miles $ (36.607) Miles $ (101.858) Miles $ (2.305) Miles $ (1.561.784) Miles $ (933.565) Miles $ Margen de la Explotación 640.188 Miles $ (99.290) Miles $ 13. Resultados Operacionales 336.154 Miles $ (468.210) Miles $ Sub Total 14. Margen Operacional (889.201) (508.777) (56.038) (94.484) (13.284) Miles $ Miles $ Miles $ Miles $ Miles $ Miles $ 0,15 % - 0,56 % 15. Resultado no Operacional (34.484) Miles $ (13.416) Miles $ 16. Utilidad antes de Impuestos 301.670 Miles $ (481.626) Miles $ 17. Utilidad por Acción 18. R.A.I.I.D.A.I.E. 0,08 $ 300.640 Miles $ - 0,14 $ (466.035) Miles $