estructura financiera de la entidad

Anuncio

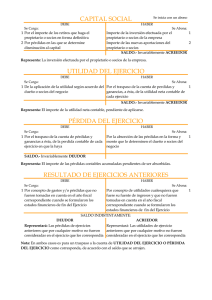

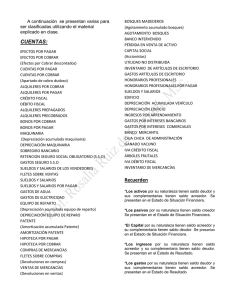

Contabilidad I ESTRUCTURA FINANCIERA DE LA ENTIDAD ACTIVO. RECURSOS DE QUE DISPONE LA ENTIDAD Concepto. El activo está integrado por todos aquellos recursos de que dispone la entidad para la realización de sus fines, los cuales deben representar beneficios económicos futuros fundadamente esperados y controlados por una entidad económica, provenientes de transacciones o eventos realizados, identificables y cuantificables en unidades monetarias. Características. 1. El concepto de activo, se refiere a todos aquellos bienes de que dispone una entidad para la realización de sus fines. 2. Aquellas partidas que representan un derecho específico a recibir beneficios económicos futuros o servicios potenciales y que se espera generen flujos de efectivo. 3. Son el resultado de operaciones realizadas por una entidad; por lo tanto, estos recursos solos pueden acumularse a favor de una entidad económica. 4. Los recursos, derechos, bienes o servicios potenciales futuros, deben poseer el atributo de ser razonablemente medibles en términos monetarios, una vez que hayan sido identificados como tales. Clasificación. El activo se clasifica en cuatro principales rubros a saber: 1. 2. 3. 4. Circulante, corriente o disponible. Propiedad, inmueble, planta y equipo. Cargos diferidos. Otros activos. Lic. Carlos Palacios Página 1 Contabilidad I Disponible Activo Corriente o Circulante Realizable ACTIVOS Inmuebles, Maquinaria y Equipo Activo No Corriente Intangible Otros Lic. Carlos Palacios Efectivo en caja Fondo de caja chica Bancos Inversiones temporales Cuentas por cobrar Documentos por cobrar Inventarios de mercancías Mercancías en transito IVA por acreditar Anticipos a proveedores Anticipos por rendir o justificar Impuestos pagados por anticipados Rentas pagadas por anticipado Seguros pagados por anticipado Intereses pagados por anticipado Papelería y útiles Propaganda y Publicidad Deudores varios Terrenos Edificio e Instalaciones Maquinaria Mobiliario y equipo de oficina Muebles y enseres Equipo de transporte Equipo de entrega y reparto Equipo de cómputo Patentes Franquicias Marcas de fábrica Crédito mercantil Derechos de autor Gastos de organización Gastos de Instalación Cuentas por cobrar a largo plazo Pagos anticipados a largo plazo Depósitos en garantía Inversiones a largo plazo Página 2 Contabilidad I Cuentas complementarias de activo Estimación para cuentas incobrables Estimación para documentos incobrables Depreciación acumulada de edificio e instalaciones Depreciación acumulada de mobiliario Depreciación acumulada de equipo de oficina Depreciación acumulada de equipo de reparto Depreciación acumulada de maquinaria. Amortización acumulada de gastos de instalación y organización PASIVO. FUENTES EXTERNAS DE RECURSOS DE QUE DISPONE LA ENTIDAD Concepto. El pasivo representa los recursos de que dispone una entidad para la realización de sus fines, que han sido aportados por las fuentes externas de la entidad (acreedores), derivada de transacciones o eventos económicos realizados, que hacen nacer una obligación presente de transferir efectivo, bienes o servicios; virtualmente ineludibles en el futuro, que reúnan los requisitos de ser identificables y cuantificables razonablemente en unidades monetarias. Características. 1. Deben representar deudas y obligaciones presentes. 2. Estas deudas y obligaciones deben pagarse en el futuro, ya sea mediante entregas de efectivo, bienes o servicios. 3. Son virtualmente ineludibles, muchas posibilidades de pagarlos. 4. Provienen de operaciones o eventos económicos realizados (en el pasado) 5. Deben reunir los requisitos de ser identificables y cuantificables en unidades monetarias. 6. Pertenecen a una sola entidad económica. Clasificación 1. Circulante u obligaciones a corto plazo. 2. Fijo u obligaciones a largo plazo. Lic. Carlos Palacios Página 3 Contabilidad I A Corto Plazo PASIVOS A Largo Plazo CAPITAL CONTABLE. DISPONE LA ENTIDAD. Cuentas por pagar o Proveedores Préstamos bancarios Documentos por pagar IVA por pagar Retenciones por pagar Impuestos por pagar Gastos acumulados por pagar Anticipo de clientes Intereses por pagar Acreedores varios Otras cuentas por pagar Ingresos cobrados por anticipado Hipotecas por pagar Obligaciones por pagar a largo plazo Préstamos bancarios a largo plazo Cuentas por pagar a largo plazo Documentos por pagar a largo plazo FUENTES INTERNAS DE LOS RECURSOS DE QUE Concepto. El capital contable representa los recursos de que dispone la entidad para la realización de sus fines, los cuales han sido aportados por fuentes internas representadas por los propietarios o dueños, y los provenientes de las operaciones realizadas y otros eventos económicos y circunstancias que lo afecten. Los propietarios adquieren un derecho sobre los activos netos, el cual se ejerce mediante reembolso o distribución. Características. 1. Representa el derecho de los propietarios. 2. Establece el derecho de los propietarios sobre los activos netos. 3. Surge por las aportaciones de los propietarios o dueños de la entidad, así como por transacciones y otros eventos o circunstancias. 4. Se ejerce mediante reembolso o contribución. Clasificación 1. Capital contribuido 2. Capital ganado Lic. Carlos Palacios Página 4 Contabilidad I Capital Contribuido CAPITAL Capital Ganado (Déficit) Capital social Aportaciones de capital Donaciones Utilidades retenidas Utilidad o pérdida del ejercicio Pérdidas acumuladas Reserva legal Superávit por reevaluación de terrenos Superávit por reevaluación de inventarios La estructura financiera de la entidad se compone de tres grandes grupos, activos, pasivos y capital; sin embargo las entidades para poder determinar la rentabilidad de la misma se apoya en otros grupos a saber: Ingresos. Los ingresos representan recursos que recibe el negocio por la venta de un bien o la prestación de un servicio, en efectivo o a crédito. Ej. : Ventas: Ingresos percibidos por la venta de un producto a un cliente. Ingresos por honorarios: Los ingresos obtenidos por servicios profesionales que presta un contador, médico, dentista, etc., o los honorarios percibidos a cambio de proporcionar cualquier otro servicio. Clasificación. CUENTAS DE INGRESOS Ventas de bienes y prestación de servicios Devoluciones sobre ventas Rebajas sobre ventas Descuentos sobre ventas Ventas de bienes y prestación de servicios Costos. Es el sacrificio, o esfuerzo económico que se debe realizar para lograr un objetivo. Clasificación. CUENTAS DE COSTOS Lic. Carlos Palacios Compras Gastos sobre compras Devoluciones sobre compras Rebajas sobre compras Descuentos sobre compras Costo de ventas Página 5 Contabilidad I Gastos. Los gastos se refieren a activos que se han usado o consumido en el negocio con el fin de obtener ingresos. Los gastos disminuyen el capital del negocio cuando son mayores que los ingresos. Clasificación. CUENTAS DE GASTOS Gastos de ventas Gastos de administración Gastos financieros Productos financieros Otros gastos Otros productos IGUALDADES (ECUACIONES) FUNDAMENTALES DE LA CONTABILIDAD Activo = Pasivo más Capital (A = P + C) Ejemplo: Dado un activo de C$ 1, 000,000 un pasivo de C$ 300,000 y un capital de C$ 700,000, expresado en términos de nuestra igualdad A = P + C; tenemos que: A C$ 1, 000,000 = P C$ 300,000 + C C$ 700,000 Pasivo = Activo menos Capital contable (P = A – C) Tomando como base el ejemplo anterior, tenemos que: P C$ 300,000 = A C$ 1, 000,000 - C C$ 700,000 Capital contable = Activo menos Pasivo Nuevamente, tomando como ejemplo los datos obtenidos anteriormente, tenemos: C C$ 700,000 Lic. Carlos Palacios = A C$ 1, 000,000 - P C$ 300,000 Página 6 Contabilidad I ESTUDIO PARTICULAR DE LAS CUENTAS. ACTIVOS: Son todos los bienes y valores de una Empresa, representados por los recursos de la misma y se clasifican de acuerdo a su mayor o menor grado de disponibilidad. Activo Corriente o Disponible: Este rubro está formado por todos los bienes que posee una empresa los cuales tienen por características su fácil conversión a dinero en efectivo, además que están en constante movimiento. Efectivo en Caja. Representa el dinero en efectivo que posee una empresa, considerándose como efectivo los billetes, monedas, cheques recibidos, etc. Se carga: Por todos los ingresos en efectivo, provenientes de las operaciones propias del giro del negocio. Se abona: Por los depósitos efectuados al banco Saldo: Deudor. Caja Chica Es un fondo de efectivo destinado para realizar pagos menores en efectivo, por los cuales no es posible emitir un cheque. Se carga: Por la creación del fondo confiado a su custodio o bien, por la ampliación del mismo. Se acredita: Por la devolución hecha por el custodio y por las reducciones al monto del mismo. Saldo: Deudor. Efectivo en banco. Representa el valor del dinero a favor de la empresa en las distintas instituciones bancarias existentes, básicamente en cuenta de cheques. Se carga: Por los depósitos en efectivo o cheques, por préstamos obtenidos de las instituciones de crédito, por el traspaso recibido de otras instituciones bancarias y por los intereses acreditados por el banco derivados de inversiones a plazo. Lic. Carlos Palacios Página 7 Contabilidad I Se abona: Por el importe de los cheques expedidos, por el valor de la cantidad que los bancos cargan en la cuenta de cheques por concepto de comisiones, intereses, intereses moratorios, cheques devueltos por insuficiencia de fondos, etc., por el traspaso a otras cuentas. Saldo: Deudor. Inversiones temporales En esta cuenta se registran las inversiones a corto plazo o temporales, realizadas en instituciones financieras. Se carga: Por la apertura de una inversión, por el incremento a la cuenta de inversión, por la capitalización de los intereses ganados. Se abona: Por la cancelación de la inversión, por el retiro total o parcial a la cuenta de inversión. Saldo: Deudor. Cuentas por cobrar. Representada principalmente por las personas que le deben a la Empresa por haberles vendidos mercadería al crédito sin garantía documental. Se carga: Por el importe de la venta de mercancía al crédito. Se abona: Por el importe total o parcial del cobro de la deuda al cliente. Saldo: Deudor. Documentos por cobrar. Son todos los títulos de crédito a favor de la Empresa tales como letras de cambio o pagares. Se carga: Cuando la Empresa acepta y recibe un documento a su favor. Se abona: Cuando le paguen parcial o totalmente estos documentos. Lic. Carlos Palacios Página 8 Contabilidad I Saldo: Deudor. IVA acreditable o por acreditar. Esta cuenta representa el importe del IVA pagado por las empresas de forma anticipada a los proveedores, en la compra de bienes y prestación de servicios. Se carga: Por el importe del IVA pagado o trasladado en la compra de bienes y prestación de servicios. Se abona: Por la acreditación efectuada al final de mes contra la cuenta IVA por pagar o por enterar en la declaración mensual. Préstamos a funcionarios y empleados. Esta cuenta representa el importe de los préstamos otorgados a los empleados. Se carga: Por el importe de los préstamos concedidos. Se abona: Por los pagos que hagan directamente los empleados o por los descuentos por nomina. Inventario de Mercancías. Representa toda aquella mercadería objeto de compra y venta en las empresas comerciales. También lo forman la materia prima, los productos en proceso de elaboración, los productos terminados y los materiales y suministros en las empresas manufactureras. Se carga: Cada vez que la empresa compra o le devuelve mercancías. Se abona: Cada vez que la empresa use, venda o devuelva estas mercancías. Saldo: Deudor. Anticipo a proveedores. Esta cuenta representa los anticipos hechos a proveedores a cuenta de mercancías, materiales o bienes por recibir. Se carga: Por el importe de los anticipos autorizados y entregados. Lic. Carlos Palacios Página 9 Contabilidad I Se abona: Al concluir la transacción amortizando el pago total o parcial del anticipo, por la devolución del anticipo. Saldo: Deudor. Pagos Anticipados. Representa todos los pagos que realice la empresa antes de la fecha de su vencimiento tales como impuestos, intereses, rentas, seguros, etc. Se carga: Cuando la Empresa hace un pago anticipado por cualquiera de los conceptos anteriores. Se abona: Por la cancelación o aplicación de los mismos o por la parte que se consuma con el tiempo. Saldo: Deudor. Deudores Varios. Representan las deudas de terceras personas por la Empresa por un concepto ajeno a los anteriores. Ejemplo: venta de activo fijo al crédito. Se carga: Cada vez que se le quede a deber a la Empresa por un concepto documentos por cobrar. distinto a las cuentas y Se abona: Cuando le paguen parcial o totalmente estas deudas varias. Saldo: Deudor. Activo No Corriente: Es aquel cuya disposición se llevará a cabo después del próximo año natural a partir de la fecha del balance general o dentro de un plazo mayor al del próximo ciclo normal de operaciones de la entidad. Inmueble, maquinaria y equipo: Son bienes tangibles que tienen por objeto el uso o usufructo en beneficio de la entidad, la producción de artículos para su venta o para el uso de la propia entidad y la prestación de servicios a esta, a su clientela o al público en general. Lic. Carlos Palacios Página 10 Contabilidad I Terrenos. Representan los lotes de tierra que son propiedad de la Empresa, valorados a su precio de adquisición. Se carga: Cada vez que se compre uno de estos bienes. Se abona: Cuando se vendan parcial o totalmente. Saldo: Deudor. Edificio. Representa las propiedades o áreas construidas destinadas para las oficinas, bodegas, plantas productivas, etc. Se carga: Cada vez que se compre o se construya uno de estos bienes. Se abona: Cuando se vendan y por la parte proporcional que se vaya depreciando con el tiempo. Saldo: Deudor Depreciación acumulada de edificios. Representa la cancelación o disminución del costo del edificio a lo largo de su vida útil estimada. Se carga: Por errores cometidos durante el registro de la depreciación del edificio. Se abona: Por el incremento de la depreciación del edificio. Saldo: Acreedor. Equipo de Transporte. Están representados por todos los vehículos que son propiedad de la empresa y están destinados para el transporte de la mercadería que vende o compra la Empresa también para el transporte colectivo o individual del personal. Se carga: Lic. Carlos Palacios Página 11 Contabilidad I Cada vez que se compren uno de estos vehículos. Se abona: Cuando se vendan o se les da de baja por inservibles y por la parte proporcional que se vaya depreciando con el tiempo. Saldo: Deudor. Depreciación acumulada de equipo de transporte. Representa la cancelación o disminución del costo del equipo de transporte a lo largo de su vida útil estimada. Se carga: Por errores cometidos durante el registro de la depreciación del equipo de transporte. Se abona: Por el incremento de la depreciación del equipo de transporte. Saldo: Acreedor. Mobiliario y Equipo de Oficina. Se considera como mobiliario y equipo de oficina todos aquellos bienes tales como: máquinas de escribir, calculadoras, sillas, escritorios, archivadores etc. Se carga: Cada vez que se compra uno de estos bienes. Se abona: Cuando se venden o se les da de baja por inservibles y por la parte proporcional que se vaya depreciando con el tiempo. Saldo: Deudor. Depreciación acumulada de mobiliario y equipo. Representa la cancelación o disminución del costo del equipo del mobiliario y equipo a lo largo de su vida útil estimada. Se carga: Por errores cometidos durante el registro de la depreciación del mobiliario y equipo de oficina. Se abona: Por el incremento de la depreciación del mobiliario y equipo de oficina. Lic. Carlos Palacios Página 12 Contabilidad I Saldo: Acreedor. Maquinaria y Equipo. Esta cuenta representa las inversiones en maquinaria y equipo propiedad de la empresa, contabilizados a su valor de adquisición y actualización por inflación, en su caso. Se carga: Cada vez que se compren uno de estos bienes. Se abona: Cuando se venden o se les da de baja por inservibles y por la parte proporcional que se vaya depreciando con el tiempo. Saldo: Deudor. Depreciación acumulada de maquinaria y equipo. Representa la cancelación o disminución del costo del equipo de la maquinaria y equipo a lo largo de su vida útil estimada. Se carga: Por errores cometidos durante el registro de la depreciación de la maquinaria y del equipo. Se abona: Por el incremento de la depreciación de la maquinaria y equipo. Saldo: Acreedor. Activos Intangibles: Son aquellos identificables, sin sustancia física, utilizados para la producción o abastecimiento de bienes, prestación de servicios o para propósitos administrativos, que generaran beneficios económicos futuros controlados por la entidad. Patente. Es un derecho otorgado por el gobierno para hacer uso exclusivo de un proceso de manufactura o para vender un invento durante un periodo determinado. Se carga: Por el precio de compra más todas erogaciones efectuadas para concretar la transacción. Se abona: Por la parte proporcional que se vaya amortizando, ya sea contra la cuenta de gasto o utilidades acumuladas. Lic. Carlos Palacios Página 13 Contabilidad I Derechos de autor. Es una garantía otorgada por el gobierno al autor de una obra para ejercer el derecho exclusivo de publicar, vender y explotar los productos obtenidos de la misma por un periodo determinado. Se carga: Por el precio pagado al gobierno para ejercer dicho derecho. Se abona: Por la parte proporcional que se vaya amortizando, ya sea contra la cuenta de gastos o utilidades acumuladas. Marcas de fábricas. Son un medio de construir y mantener un aspecto distintivo del producto elaborado con respecto de la competencia. Se carga: Por el precio de costo más todos los gastos que se hayan originado para su obtención legal. Se abona: Por la parte proporcional que se vaya amortizando, ya sea contra la cuenta de gastos o utilidades acumuladas. Franquicias. Es el derecho o privilegio recibido por una organización para efectuar en exclusiva negocios en un área geográfica determinada. Las franquicias pueden ser otorgadas por el gobierno o por alguna entidad privada. Se carga: Por el precio de costo que se hayan efectuado para su adquisición. Se abona: Por la parte proporcional que se vaya amortizando, ya sea contra la cuenta de gasto o utilidades acumuladas. Crédito mercantil o Plusvalía. En contabilidad el crédito mercantil o plusvalía se define como el exceso del costo de una compañía adquirida sobre la suma de los valores de mercado de sus activos netos (activos menos pasivos). La capacidad que tiene el negocio para gozar de cierto prestigio comercial entre el público y especialmente entre sus clientes se le denomina crédito mercantil o plusvalía. Lic. Carlos Palacios Página 14 Contabilidad I Se carga: Por el precio de costo de los nuevos pagos efectuados por el concepto anterior. Se abona: Por la parte proporcional que se vaya amortizando, ya sea contra la cuenta de gasto o utilidades acumuladas. Gastos de Instalación. Son todos aquellos gastos que se efectúan para el acondicionamiento del local de la empresa, principalmente las instalaciones de maquinaria, equipos, sistemas, etc. Se carga: Al inicio de las operaciones de una empresa cuando se realizan estos gastos. Se abona: Conforme se vayan amortizando con el tiempo. Saldo: Deudor. Amortización de gastos de instalación. Esta cuenta registra los aumentos y disminuciones que se realizan a la amortización acumulada de los gastos de instalación, la cual representa la recuperación del costo de estos gastos, cargada a los resultados del ejercicio. Se carga: Por errores cometidos durante el registro de la amortización de los gastos de instalación Se abona: Por el incremento de la amortización de los gastos de instalación. Saldo: Acreedor. Gastos de Organización. Son todos aquellos gastos que se efectúan para organización legal de la empresa, tales como: gastos legales, timbres y especies fiscales, inscripción de libros de contabilidad, etc. Se carga: Al inicio de las operaciones de una empresa cuando se realizan estos gastos. Se abona: Conforme se vayan amortizando con el tiempo. Lic. Carlos Palacios Página 15 Contabilidad I Saldo: Deudor. Amortización de gastos de organización. Esta cuenta registra los aumentos y disminuciones que se realizan a la amortización acumulada de los gastos de organización, la cual representa la recuperación del costo de estos gastos, cargada a los resultados del ejercicio. Se carga: Por errores cometidos durante el registro de la amortización de los gastos de organización. Se abona: Por el incremento de la amortización de los gastos de organización. Saldo: Acreedor. Otros activos: Este grupo está integrado por los recursos, bienes, servicios, etc., que por sus características no cumplen los requisitos del activo circulante ni de los del no circulante, pero que por su naturaleza son recursos que proporcionaran a la entidad beneficios económicos futuros fundadamente esperados a un plazo mayor a un año, lo cual los convierte en activos para la empresa. Inversiones a largo plazo. Representa el monto de la inversión o valores propiedad de la empresa en acciones e inversiones. Se carga: Por la adquisición de valores como acciones, bonos, y pagares que expidan empresas o instituciones de créditos. Se abona: Por la vena y/o por la terminación del contrato. Saldo. Deudor. PASIVOS: Representan todas las deudas y obligaciones a cargo de la empresa y se clasifican de acuerdo a su mayor grado de exigibilidad. Pasivo a corto plazo: Este rubro está formado por todas aquellas deudas y obligaciones cuyo vencimiento es menor de un año y que como característica principal está en constante movimiento o rotación. Lic. Carlos Palacios Página 16 Contabilidad I Cuentas por pagar (Proveedores). Está representada principalmente por las personas o casas comerciales a quienes la empresa debe por haberles comprado mercancías al crédito, por un plazo menor de un año. Se abona: Cada vez que la empresa compre mercancías al crédito. Se carga: Cuando la empresa pague parcial o totalmente la deuda. Saldo: Acreedor. Préstamos bancarios. Son los préstamos que la empresa solicita a las instituciones bancarias y que por lo general son a un plazo no mayor de un año. Se abona: Cada vez que la empresa hace un préstamo de este tipo. Se carga: Cuando la empresa paga parcial o totalmente este tipo de deuda. Saldo: Acreedor. Documentos por pagar. Son todos aquellos títulos de crédito a cargo de la empresa tales como: Letras de cambio o pagarés, por un plazo menor de un año. Se abona: Cada vez que la empresa expide un documento a su cargo. Se carga: Cuando la empresa pague parcial o totalmente el documento. Saldo: Acreedor. IVA por pagar. Representa la retención del impuesto al valor agregado (IVA) que realiza la empresa por sus ventas de mercancías al contado y crédito a terceras personas. Lic. Carlos Palacios Página 17 Contabilidad I Se abona: Cada vez que la empresa realiza una retención. Se carga: Cuando la empresa entrega estas retenciones al fisco (D.G.I.). Saldo: Acreedor. Retenciones por pagar. Representa el valor de las retenciones efectuadas a los empleados en concepto de INSS laboral, retenciones en la fuente por compra de bines y prestación de servicios, retención por servicios profesionales, construcción, alquileres y otros. Se abona: Cada vez que la empresa realiza una retención. Se carga: Cuando la empresa entrega estas retenciones a las instituciones correspondientes (INSS y Administración de rentas). Saldo: Acreedor. Impuestos por pagar. Son los tributos que la empresa tiene obligación de pagar a la administración de rentas por las utilidades de la misma, producto del movimiento de operaciones de un período contable. Se abona: Cuando al final de un período la empresa determina estos impuestos conforme las utilidades de la misma Se carga: Cuando la empresa pague estos impuestos al fisco. Saldo: Acreedor. Gastos acumulados por pagar. Son los gastos que la empresa realiza y que va acumulando debido a que su fecha para pagarlos es posterior, tales como: vacaciones, treceavo mes, INNS patronal, INATEC, etc. Se abona: Cada vez que se hace una acumulación de estos gastos. Lic. Carlos Palacios Página 18 Contabilidad I Se carga: Cuando se paguen estos gastos. Saldo: Acreedor. Intereses por pagar. Esta cuenta representa el total de los intereses pendientes de pago a cargo de la empresa a una fecha determinada, originados por la obtención de préstamos con instituciones de crédito o cualquier otra operación. Se abona: Por el cálculo de los intereses por pagar. Por el aviso de cargo en cuenta que pase la institución acreedora. Se carga: Por el pago de los intereses. Saldo: Acreedor. Acreedores varios. Son deudas que contrae la empresa con terceras personas y que no corresponden a ninguno de los conceptos anteriores. Ejemplo: compra de activo fijo al crédito. Se abona: Cada vez que la empresa incurra en una deuda de este tipo. Se carga: Por las cancelaciones parciales o totales de estas deudas. Saldo: Acreedor. Rentas cobradas por anticipado. Son el importe de una o varias rentas (alquiler) cobradas antes de su fecha de vencimiento. Se abona: Cada vez que se cobre antes de su vencimiento un alquiler. Se carga: Por la parte proporcional que se vaya devengando con el tiempo. Saldo: Acreedor. Lic. Carlos Palacios Página 19 Contabilidad I Intereses cobrados por anticipado. Son los intereses a favor de la empresa cobrados antes de su fecha de vencimiento. Se abona: Cuando la empresa cobra intereses antes de la fecha de vencimiento. Se carga: Por la parte proporcional que se vaya devengando con el tiempo. Saldo: Acreedor. Obligaciones a largo plazo: Este rubro está representado por las deudas a cargo de la empresa a una plazo mayor de un año. Hipotecas por pagar. Son documentos (contratos) a cargo de la empresa en los cuales están involucrados bienes inmuebles (edificios, terrenos) los cuales son pagaderos a un plazo mayor de una año. Se abona: Cuando la empresa incurre en uno de estos préstamos. Se carga: Cuando la empresa paga parcial o totalmente. Saldo: Acreedor. Documentos por pagar largo plazo. Son todos los títulos de crédito a cargo de la empresa tales como letras de cambio y pagarés a un plazo mayor de un año. Se abona: Cada vez que la empresa expide un documento de este tipo. Se carga: Cuando la empresa pague parcial o totalmente este documento. Saldo: Acreedor. Préstamos bancarios a largo plazo. Son los préstamos que la empresa solicita a las instituciones bancarias y que por lo general son a un plazo mayor de un año. Lic. Carlos Palacios Página 20 Contabilidad I Se abona: Cada vez que la empresa hace un préstamo de este tipo. Se carga: Cuando la empresa paga parcial o totalmente este tipo de deuda. Saldo: Acreedor. CAPITAL: Representa la diferencia entre el activo y el pasivo, reflejándose en las Aportaciones de Capital, Utilidad del período, Utilidades acumuladas de períodos anteriores, Superávit por reevaluaciones de inventario o de activos fijos, etc. Estas cuentas son de naturaleza acreedoras. Capital contribuido: Esta conformado por las aportaciones de los propietarios de la entidad. Capital social Esta cuenta representa el importe de las propiedades con que cuenta la empresa, registraos a su valor de adquisición. Se abona: Por el importe de las adquisiciones y donaciones. Se carga: Por la vena o donación de algún bien de capital. Saldo: Acreedor. Capital ganado (déficit): Esta conformado por las utilidades y pérdidas integrales acumuladas, así como por las reservas creadas por los propietarios de la entidad Utilidad o pérdida de ejercicios anteriores. Representa los resultados de ejercicios anteriores mostrando las diferencias (aumento o disminuciones), según sea el caso, entre ingresos y egresos acumulados de ejercicios anteriores. Se abona: Por el traspaso de la utilidad del ejercicio. Se carga: Por el traspaso de la pérdida del ejercicio. Saldo: Acreedor. Lic. Carlos Palacios Página 21 Contabilidad I Utilidad o pérdida del ejercicio. Esta cuenta representa la utilidad o pérdida del ejercicio. Se abona: Por la utilidad del ejercicio. Por traspaso de la perdida a la cuenta “Resultados de ejercicios anteriores”. Se carga: Por la pérdida del ejercicio. Por el traspaso de la utilidad a la cuenta “Resultados de ejercicios anteriores”. Saldo: Acreedor. CUENTAS DE CAPITAL O RESULTADOS (ACREEDORAS Y DEUDORAS): Este grupo de cuentas reflejan lo que resulta de las gestiones que realiza la empresa para el sostenimiento de la misma. Incluyendo estas todos los gastos y productos de un período contable. Ventas. Representa el importe de las ventas que la empresa efectúa al contado y al crédito. Se abona: Cuando la empresa vende mercancías a al contado y al crédito. Saldo: Acreedor. Devoluciones sobre ventas. Representa el importe del las mercancías devueltas por los clientes, porque no les satisface la calidad, el precio, estilo, color, etc. Se carga: Del importe del precio de venta de las mercancías devueltas por los clientes. Su saldo es deudor y representa el importe total de las mercancías devueltas por los clientes. Rebajas sobre ventas. Son el importe de las bonificaciones que sobre el precio de venta de las mercancías se concede a los clientes, cuando estas tienen algún defecto o son de menor calidad que la convenida, simplemente con el objeto de atraer o conservar a los clientes. Se carga: Del importe de las bonificaciones y descuentos concedidos sobre el precio de venta a los clientes. Lic. Carlos Palacios Página 22 Contabilidad I Su saldo es deudor y representa el importe total de las rebajas concedidas a los clientes sobre el precio de venta. Descuentos sobre ventas. Son las bonificaciones que se conceden a los clientes por pagar estos las mercancías adeudadas antes del plazo estipulado. No debe olvidarse que las rebajas sobre ventas son las bonificaciones que sobre el precio de venta se conceden a los clientes, mientras que los descuentos sobre ventas se conceden por pronto pago. Se carga: Del importe de los descuentos por pronto pago que concedan a los clientes, al liquidar sus adeudos antes de su vencimiento. Su saldo es deudor. Compras. Representa el importe de las mercancías compradas a los proveedores, al contado o al crédito. Se carga: Del importe de las compras de mercancías efectuadas al contado o al crédito. Su saldo es deudor y representa el importe total de las compras de mercancías efectuadas durante el ejercicio. Gastos sobre compras. Son todos los gastos que se efectúan para las mercancías adquiridas lleguen a su destino, los principales son: fletes y acarreos, derechos de aduana, los seguros, las cargas y descargas, entre otros. Se carga: Del importe de todos los gastos por fletes de transporte, seguros, gastos y comisiones de agentes aduaneros, acarreos, etc., que origine la compra de mercancía. Su saldo es deudor y representa el total de gastos efectuados por la compra de mercancía. Devoluciones sobre compras. Es el importe de las mercancías devueltas a los proveedores por no estar de acuerdo con el pedido, ya sea por la calidad, precio, estilo. Se abona: Del importe del precio de costo de las mercancías que devolvemos a los proveedores. Lic. Carlos Palacios Página 23 Contabilidad I Su saldo es acreedor y representa el importe total de las mercancías devueltas a los proveedores. Rebajas sobre compras. Son el importe de las bonificaciones que sobre el precio de compra de las mercancías nos conceden los proveedores cuando éstas tienen algún defecto o su calidad no es la convenida. Se abona: Del importe de las bonificaciones y descuentos obtenidas sobre el precio de costo de las mercancías compradas. Su saldo es acreedor y representa el total de las rebajas obtenidas sobre el precio de costo de las mercancías compradas. Descuentos sobre compras. Son las bonificaciones que nos conceden los proveedores por liquidar el importe de las mercancías antes de la fecha de vencimiento. Las rebajas sobre compras son las bonificaciones que sobre el precio de compra nos conceden los proveedores, mientras que los descuentos sobre compras nos son concedidos por pronto pago. Se abona: Del importe de los descuentos que por pronto pago, concedan los proveedores a la empresa. Su saldo es acreedor. Costo de ventas. Esta cuenta representa el costo de las mercancías vendidas a los clientes al contado o al crédito. Se carga: Del importe del costo de venta de las mercancías vendidas a los clientes al contado o al crédito. Gastos de ventas. Son los gastos que se realizan en una empresa y que tienen realización directa con al promoción, realización y desarrollo del volumen de las ventas de la misma. Su naturaleza es deudora. Se carga: En cada uno de los siguientes casos que se presenten: Impuestos municipales, comisiones de agentes vendedores, seguro social, propaganda, fletes y acarreos de la mercadería vendida, gastos de mantenimiento de vehículos de carga, consumo de empaques, envolturas y etiquetas, salarios, parte proporcional del consumo de agua, luz y teléfono, alquiler, depreciación acumulada etc. Saldo: Deudor. Lic. Carlos Palacios Página 24 Contabilidad I Gastos de administración. Son los gastos que se realizan en una empresa y que tienen como función el sostenimiento de las actividades destinadas a mantener la dirección y administración de la empresa. Su naturaleza es deudora. Se carga: En cada uno de los casos siguientes que se presentan: Salarios, consumo de papelería y útiles, gastos de correos y telégrafos, seguro social, parte proporcional del consumo de agua, luz y teléfono, alquiler, depreciación acumulada, etc. Saldo: Deudor. Gastos financieros. Son pérdidas que provienen de operaciones que constituyen la actividad o giro principal de la empresa. Su saldo es deudor. Se carga: Por los descuentos sobre ventas, intereses pagados sobre documentos y préstamos, pérdida cambiaria, etc. Saldo: Deudor. Productos financieros. Son utilidades que provienen de operaciones que constituyen la actividad o giro principal de la empresa. Su saldo es acreedor. Se abona: Por los descuentos sobre compras, intereses cobrados sobre documentos y préstamos, utilidad cambiaria, etc. Su saldo es acreedor. Otros gastos. Son pérdidas que provienen de operaciones que no constituyen la actividad o giro principal de la empresa. Su saldo es deudor. Se carga: Por la pérdida en venta de valores de activo fijo, pérdida en venta de acciones y valores, comisiones pagadas, rentas pagadas, dividendos pagados, etc. Su saldo es deudor. Lic. Carlos Palacios Página 25 Contabilidad I Otros productos. Son utilidades que provienen de operaciones que no constituyen la actividad o giro principal de la empresa. Su saldo es acreedor. Se abona: Por la utilidad en venta de valores de activo fija, utilidad en venta de acciones y valores, comisiones cobradas, rentas cobradas, dividendos cobrados, etc. Su saldo es acreedor. Pérdidas y ganancias. Es una cuenta de carácter transitorio que se utiliza para determinar la ganancia o pérdida de un ejercicio contable. Su naturaleza puede ser deudora o acreedora. Se carga: Por el importe del saldo de la cuenta de gastos de ventas, gastos de administración, gastos financieros, otros gastos y costo de venta. Se abona: Por el importe del saldo de la cuenta de ventas, productos financieros y otros productos. Saldo: El saldo de está cuenta puede ser deudor o acreedor, si es deudor representa una pérdida del ejercicio y si es acreedor representa una utilidad o ganancia del ejercicio. PREGUNTAS DE REPASO 1. ¿Cómo está conformada la estructura financiera de una entidad? 2. ¿Qué es el activo? 3. ¿Qué se conoce como pasivo? 4. ¿Qué es el capital? 5. ¿Qué son ingresos? 6. ¿Qué se conoce como gastos? 7. ¿Cómo se clasifica el activo? Lic. Carlos Palacios Página 26 Contabilidad I 8. ¿Cuál es la clasificación del pasivo? 9. ¿De qué forma se clasifica el capital? 10. ¿Qué significa la cuenta de Caja? 11. ¿Banco que cuenta es y que representa? 12. ¿Qué es la cuenta de Inversiones Temporales? 13. ¿Qué significa la cuenta de Inventarios? 14. ¿Cuentas por Cobrar que es y que representa? 15. ¿A que se llama IVA Acreditable? 16. ¿Qué son Documentos por Cobrar? 17. ¿A que se le llaman Impuestos Pagados por Anticipado? 18. ¿Qué es la cuenta de Deudores Diversos? 19. ¿Qué es la cuenta de Terrenos? 20. La cuenta de Edificios, ¿Qué cosa es? 21. ¿Qué es la cuenta de Mobiliario y Equipo de Oficina? 22. ¿A que se llama Equipo de Entrega? 23. ¿Qué representa la cuenta de Maquinaria? 24. ¿A que se llaman Cuentas por Pagar? 25. ¿Qué son Documentos por Pagar? 26. ¿Qué es IVA por Pagar? 27. ¿A que se llaman impuestos por pagar? 28. ¿Qué es la cuenta de Préstamos por pagar? 29. ¿A que se le llaman retenciones por pagar? 30. ¿Qué son Gastos Acumulados por Pagar? Lic. Carlos Palacios Página 27 Contabilidad I 31. ¿A que se llaman Acreedores Diversos? 32. ¿Qué son Hipotecas por Pagar? 33. ¿Explique que es Capital Social? 34. ¿Cómo se define Utilidad del Ejercicio? EJERCICIOS I. En los siguientes casos clasifique y ordene las cuentas de los listados, en los diferentes conceptos del activo, pasivo y capital contable, según corresponda; así mismo, agrúpelas dentro del activo circulante, activo fijo, activo diferido, otros activos; en el caso del pasivo circulante, pasivo a largo plazo y en el del capital, dentro del contribuido y del ganado. a) Equipo de transporte Cuentas por cobrar Marcas de fabrica Seguro pagado por anticipado Terreno Patente Inversiones temporales Derechos de autor Deudores varios Papelería y útiles Gastos instalación Efectivo en caja Inventario de mercancías Inversiones a 5 años Anticipo de proveedores Gastos de organización IVA acreditable Inversiones en acciones a 5 años Documentos por cobrar Fondo fijo de caja chica Edificios Intereses cobrados por anticipado Estimación para cuentas incobrables Depreciación acumulada de edificios Amortización acumulada de gastos de organización Lic. Carlos Palacios Mobiliario y equipo de oficina Capital social Cuentas por pagar Hipotecas por pagar Utilidades retenidas o acumuladas Salarios por pagar Obligaciones por pagar a 4 años Impuestos por pagar Préstamos por pagar a 1 año Documentos por pagar Documentos por pagar a 3 años Anticipo de clientes Aportaciones de capital Depósitos en garantía Retenciones por pagar Utilidad neta del ejercicio IVA por pagar Gastos acumulados por pagar Intereses acumulados por pagar Donaciones Préstamos por pagar a 6 años Rentas cobradas por anticipado Depreciación acumulada de mobiliario Depreciación acumulada de equipo rodante Amortización acumulada de gastos de instalación Página 28 Contabilidad I b) Acreedores a dieciocho meses Cuentas por cobrar Utilidad neta del ejercicio Inversiones temporales Inversiones a largo plazo Amortización de gastos de instalación Depreciación acumulada de equipo de reparto Capital social Cuentas por pagar Caja Documentos por cobra a veinticuatro meses Depreciación acumulada de edificios Estimación para cuentas incobrables Impuestos pagados por anticipado Impuesto sobre la renta por pagar IVA acreditable Bancos Propaganda a utilizarse en presente ejercicio Papelería a consumirse en el presente ejercicio Terrenos Utilidades acumuladas Mercancías Rentas pagadas por anticipado Rentas cobradas por anticipado Deposito en garantía Retenciones por pagar Gastos acumulados por pagar Edificios Aportaciones de capital Equipo de reparto Cuentas por cobrar a 3 años Obligaciones en circulación a cinco años Hipotecas por pagar Maquinaria Depreciación acumulada de maquinaria Primas de seguros a devengarse en veinticuatro meses Primas de seguro a devengarse en el ejercicio Donaciones recibidas Gastos de instalación Fondo fijo de caja chica IVA por pagar. Reserva legal c) Terrenos Cuentas por pagar Documentos por cobrar IVA por pagar Ingresos cobrados por anticipado Inventario de mercancías Anticipos por justificar Mobiliario y equipo de oficina Caja Documentos por pagar Capital social Utilidad del ejercicio Papelería y útiles a consumirse en 12 meses Inversiones temporales Prestamos por pagar a 6 meses Prestamos por pagar a 4 años Lic. Carlos Palacios Maquinaria y equipo de producción Caja chica IVA acreditable Gastos acumulados por pagar Prestamos por cobra a empleados Depósitos en garantía Gastos de instalación Inversiones en acciones a 6 años Reserva legal Hipotecar por pagar Seguros pagados por anticipado Rentas cobradas por anticipado Impuestos por pagar Deudores varios Acreedores varios Anticipo de clientes Página 29 Contabilidad I Utilidades acumuladas Depreciación acumulada de equipo de transporte Equipo de transporte Anticipo a proveedores Intereses acumulados por pagar Intereses acumulados por cobrar. d) Inversiones en acciones a 5 años Préstamos bancarios a 2 años Utilidad neta del ejercicio Caja Chica Cuentas por cobrar Inventario de mercancías Cuentas por pagar Documentos por cobrar Gastos de instalación IVA por pagar Gastos acumulados por pagar Inversiones temporales Terrenos Gastos de Organización Documentos por pagar Edificios Caja Bancos Mobiliario y equipo de oficina Impuestos por pagar IVA acreditable Equipo de rodante Hipotecas por pagar Capital social Aportaciones de capital Utilidad Acumulada Depósitos en garantía Terrenos Depósitos en garantía Amortización acumulada de gastos de instalación Amortización acumulada de gastos de organización Papelería y útiles Seguros pagados por anticipados Seguros cobrados por anticipado Rentas pagadas por anticipado Rentas cobradas por anticipado Intereses pagados por anticipados Acreedores varios Deudores diversos Patentes Marcas de fábricas Retenciones por pagar Impuestos por pagar Reserva legal Depreciación acumulada de edificios Depreciación acumulada de mobiliario y equipo Maquinaria Depreciación acumulada de maquinaria. Inversiones temporales Cuentas por pagar Cuentas por cobrar Retenciones por pagar Terrenos Depreciación acumulada de edificios Impuestos pagados por anticipados Seguros pagados por anticipados Derechos de autor Impuestos por pagar Gastos de Instalación Depreciación acumulada de mobiliario y equipo Gastos de organización Amortización de gastos de instalación Marcas de fábricas Documentos por cobrar Edificios Crédito mercantil e) Lic. Carlos Palacios Página 30 Contabilidad I IVA por pagar Rentas cobradas por anticipado IVA acreditable Depósitos en garantía Inversiones en acciones a 10 años Hipotecas por pagar Documentos por pagar Capital social Reserva legal Bancos Caja Chica Estimación para cuentas incobrables Mobiliario y equipo de oficina Maquinaria Papelería y útiles Inventario de mercancías Lic. Carlos Palacios Amortización acumulada de gastos de organización Deudores varios Acreedores varios Prestamos por pagar Prestamos por pagar a largo plazo Franquicias Hipotecas por pagar Documentos por pagar a 36 meses Obligaciones por pagar a 10 años Gastos acumulados por pagar Intereses cobrados por anticipado Efectivo en caja Depreciación acumulada de maquinaria Rentas pagadas por anticipado Patentes Documentos por cobrar a 2 años Página 31 Contabilidad I ACTIVOS Activo Corriente o Circulante PASIVO Pasivo a Corto Plazo Pasivo a Largo Plazo (Pasivo Fijo) Activo No Corriente Inmueble, Maquinaria y Equipo (Activo fijo) CAPITAL Capital Contribuido Capital Ganado Intangible Otros Activos Lic. Carlos Palacios Página 32