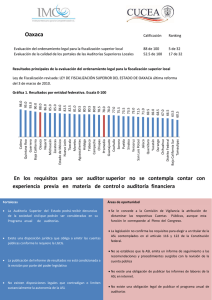

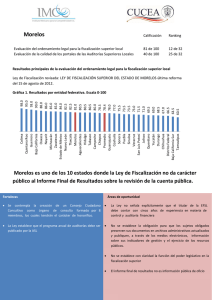

Evaluación de la Fiscalización Superior en Entidades Federativas y

Anuncio