1 Generalidades de la Contabilidad

Anuncio

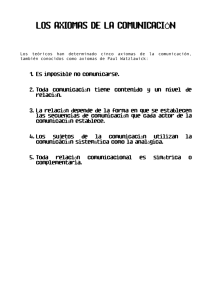

Curso de Contabilidad Manuel de J. Fornos©2003 MAFI 4 Normas de Contabilidad (Parte 3) EL MARCO CONCEPTUAL DE LAS NIRF’s: LOS AXIOMAS DE LA CONTABILIDAD. Axiomas de Contabilidad son afirmaciones o proposiciones generales cuya veracidad no se cuestiona. Son supuestos esenciales sobre los cuales se sustenta el ejercicio de la contabilidad conforme a las NIRF, Se les conoce también como Hipótesis fundamentales. Figura 2.8 Axiomas de la Contabilidad A c u m u la c ió n o d e v e n g o N e g o c io e n m a r c h a E n tid a d C o n ta b le M e d ic ió n E c o n ó m ic a M e d ic ió n e n té r m in o s d e d in e r o P e r ío d o E s tim a c io n e s Im p o r ta n c ia R e la tiv a Fuente: Capítulo 2 del libro Contabilidad Financiera 1 Una Introducción, 3 Edición Manuel de Jesús Fornos ©2003 Cuando vamos a registrar una transacción mercantil surgen una serie de preguntas como ¿En qué momento debo registrar los ingresos y los egresos cuando se genera la transacción o cuando se cobra o se paga? La respuesta nos dirige hacia la base contable; es decir, el método empleado para el registro y la información sobre las transacciones, que puede ser: BASE EFECTIVO o BASE ACUMULATIVA O DEVENGO. Las NIRF nos refieren de manera específica a dos hipótesis fundamentales. La primera hipótesis fundamental de la contabilidad está relacionada con la selección de la base contable, dado que en el mundo empresarial la mayor parte se las transacciones de negocio son a crédito, las NIRF adoptan la Base Acumulativa: • La base de acumulación o devengo. La medición de los recursos y las obligaciones económicas se realiza cuando ocurren los cambios, sin esperar a que se realicen los cobros (ingresos) o pagos (gastos) de dinero. El método base del sistema contable en El Salvador es el acumulativo. Las entidades presuponen una existencia continua y, por tanto, la vida de la empresa se divide en períodos iguales. En ese sentido, la evaluación de las actividades específicas en cada período se complica por varios factores, como la producción continua, el crédito, los activos a largo plazo y la superposición de ciclos de actividades al ciclo contable. Esto se debe a que los recursos y las obligaciones distintos al dinero cambian, según se vaya cobrando o pagando en efectivo, en los distintos períodos. Así las cosas, para establecer los resultados y medir la situación financiera en cada período, es necesario que dichos cambios se registren. Por consiguiente, la acumulación consiste en medir los recursos y las obligaciones económicas cuando ocurren los cambios, independientemente de que se efectúen o no ingresos o pagos en efectivo. La segunda hipótesis, es sencillamente esencial, las empresas deben ofrecer la perspectiva de continuar operando regularmente en el futuro, este es uno de los axiomas o conceptos fundamentales de la contabilidad: 19 Curso de Contabilidad Manuel de J. Fornos©2003 MAFI • El negocio en marcha. “Los estados financieros se preparan normalmente sobre la base de que la empresa está en funcionamiento y continuará sus actividades de operación dentro del futuro previsible” (MC 23). En otras palabras sobre la presunción de la existencia permanente o continua de la entidad. Otros axiomas implícitos en las NIRF y que son empleados frecuentemente en razonamientos contables son : • • • • • • Entidad contable. Una entidad es una organización o parte de una organización que se distingue de otras organizaciones y personas porque constituye una unidad económica diferente, es decir, tiene una identidad separada diferente de cualquier otra unidad económica. El axioma de entidad se ve reflejado en nuestra legislación, según la cual las sociedades “gozan de personalidad jurídica, dentro de los límites que impone su finalidad, y se consideran independientes de los socios que las integran” (Art. 17 Código de Comercio –Com.). Medición económica. Las transacciones efectuadas por las unidades económicas o entidades deben ser identificables, separables y mensurables (Cuantificables). La contabilidad mide los recursos (activos) y las obligaciones (pasivos) económicas de las empresas y sus cambios, y destaca sólo las actividades económicas que pueden ser cuantificadas. Medición en términos de dinero. Las transacciones efectuadas por las unidades económicas o entidades deben expresarse en función de un medio común de intercambio. Los recursos (activos), las obligaciones económicas (pasivos) y sus cambios deben expresarse en unidades monetarias. Nuestra ley regula el axioma de Medición en términos de dinero al establecer que “Las cuentas se asentarán en Colones o en Dólares de los Estados Unidos de América” (Art. 435 Com.) Período. La vida de la empresa se divide en períodos similares, con el objetivo de conocer los resultados y la posición financiera de la entidad, independientemente de la continuidad de la misma. Nuestra legislación reconoce el axioma de período al establecer que “el comerciante deberá establecer, al cierre de cada ejercicio fiscal [período] la situación económica de su empresa, la cual mostrará a través del balance general y el estado de pérdidas y ganancias... Certificados por contador público autorizado; el balance se inscribirá en el Registro de Comercio para que surta efectos frente a un tercero. Sin su inscripción, no se hará fe” (Art. 441 Com.) Estimaciones. Para medir la actividad económica de las entidades, los recursos deben distribuirse entre los períodos y/o actividades que abarcan por medio de bases estimadas. Nuevamente vayamos a nuestra legislación: “Para la estimación de los diversos elementos del activo se observarán las reglas que dicte el Consejo de Vigilancia de la Profesión de la Contaduría Pública y Auditoria, y en su defecto las Normas Internacionales de Contabilidad” (Art. 444 Com.). Importancia relativa. Característica que poseen algunas transacciones, eventos o partidas, según la cual debe hacerse una exposición clara de las mismas en los estados financieros bajo subtítulos marginales, en notas explicativas a los estados financieros o en el dictamen de auditoría (Revelación suficiente), debido a que su inclusión u omisión influye en la toma de decisiones de los distintos usuarios. La importancia es relativa dado que depende del juicio de valor del contador, es decir la selección, aprobación o preferencia personal del contador en función de su buen criterio, experiencia profesional y la lógica o el sentido común; considerando factores como el tamaño relativo y las características generales de la transacción o partida que se trate, las responsabilidades asumidas por la alta gerencia, lo establecido en el régimen jurídico local, resoluciones de la junta directiva, los principios generalmente aceptados, las Normas Internacionales de Contabilidad u otros. Las transacciones o partidas sin importancia se incluyen dentro de otras partidas. Los estados financieros deben contener sólo información importante para las entidades. 20 Curso de Contabilidad Manuel de J. Fornos©2003 MAFI Preguntas. 1. 2. 3. 4. 5. 6. 7. 8. 9. 10. 11. ¿Qué es un axioma de contabilidad? ¿Cuál es la diferencia entre base efectivo y base acumulativa? ¿Qué es la base de acumulación? ¿Qué es negocio en marcha? ¿Qué es entidad contable y cuál es su importancia? Explica en qué consiste la medición económica ¿Por qué es necesario el axioma de período? ¿Por qué es importante la medición en términos de dinero? ¿Por qué es necesario el axioma de estimaciones? ¿Por qué debe aplicarse el axioma de importancia relativa? ¿Porqué son importantes las notas a los estados financieros? Ejercicios. Analiza las operaciones siguientes y determina qué axiomas de contabilidad se aplican o violan en cada caso. José Eduardo Bonilla abre dos cuentas en el Banco de Comercio, una a nombre personal por $100,000 y otra para iniciar un negocio llamado “Mr. Max Store” por $500,000 Durante el mes “Mr. Max Store” efectuó estas operaciones: Se compra de mobiliario y equipo por $25,000 mediante cheque a cuenta del negocio. Este es registrado a su valor de adquisición. Se hace un préstamo al Banco Cuscatlán por un monto de $10,000,000 a 15 años plazo. Se Al mobiliario se le aplicará el 50% de depreciación anual. Se compra mercadería por $200,000 y bolsas de empacar por $500. Estas últimas se registran como gasto del período. Para conocer los resultados, se efectúa el cierre contable al finalizar el mes. Y se establece la elaboración mensual de los estados financieros. Se vende mercadería a crédito por valor de $50,000 a 24 meses plazo La venta anterior se registra como ingreso de inmediato. José Eduardo viaja a Cancún para divertirse. Al regreso carga el costo del viaje a cuenta del negocio y lo registra en dólares de los Estados Unidos de América. Manuel de Jesús Fornos Gómez [email protected] Departamento de Administración de Empresas UCA http://espanol.groups.yahoo.com/group/UCA_ES Curso de Contabilidad basado en el contenido del Capítulo 2 del libro Contabilidad Financiera 1 Tercera Edición Manuel de Jesús Fornos Gómez©2003 Talleres Gráficos Universidad Centroamericana José Simeón Cañas, El Salvador. 21