Gastos Deducibles para Personas Naturales

Anuncio

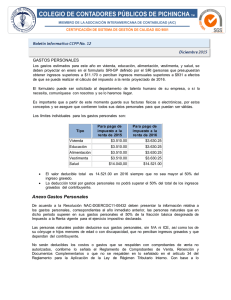

Gastos Deducibles para Personas Naturales 9 de mayo de 2012 Flash Gerencial GTRIB-Flash-029-2012 Estimados clientes y amigos: Nos permitimos informarles que, en el Registro Oficial No.698 del 8 de mayo, se publicó la Circular del SRI No. NAC-DGECCGC12-00006, en ella se establece un instructivo para la aplicación de gastos deducibles de personas naturales. A continuación les presentamos un resumen de su contenido: Según el artículo 34 del Reglamento para la Aplicación de la Ley de Régimen Tributario Interno, para el cálculo del Impuesto a la Renta, las personas naturales podrán deducir sus gastos personales, sin IVA ni ICE, así como los de su cónyuge o conviviente e hijos menores de edad o con discapacidad, que no perciban ingresos gravados y que dependan del contribuyente. Para una mejor aplicación de esta disposición, el SRI ha publicado la siguiente información a manera de guía: Requisitos y condiciones para que sean considerados gastos deducibles Los gastos personales del contribuyente, de su cónyuge e hijos menores de edad o con discapacidad que no perciban ingresos gravados y que dependan del contribuyente, deberán estar directamente relacionados con los rubros de vivienda, alimentación, educación, salud y vestimenta, y dicha relación deberá ser justificada por el contribuyente. Los gastos se podrán deducir siempre y cuando no hayan sido objeto de reembolso de cualquier forma. La deducción total por gastos personales no podrá superar el 50% del total de los ingresos gravados del contribuyente y en ningún caso será mayor a US$ 12.636,00, para el ejercicio 2012. Sin perjuicio de los límites establecidos en el párrafo anterior, para el ejercicio 2012, la cuantía máxima de cada tipo de gasto personal no podrá superar los siguientes montos: Av. de los Shyris N34-40 y República de El Salvador Edificio Tapia, piso 10, Oficina 1002 Teléfono: (593-2) 3332 742 • www.tributum.com.ec Quito - Ecuador CONCEPTO MONTO Vivienda $3,159.00 Educación $3,159.00 Alimentación $3,159.00 Vestimenta $3,159.00 Salud $12,636.00 Ejemplos de gastos relacionados con cada rubro VIVIENDA gastos destinados a la adquisición, construcción, remodelación, ampliación, mejora, y mantenimiento, de un único bien inmueble destinado a vivienda, pago de arrendamiento de vivienda pagos por concepto de servicios básicos que incluyen: - agua, gas, electricidad, teléfono convencional alícuotas de condominio de un único inmueble ALIMENTACION adquisición de productos naturales o artificiales que el ser humano ingiere para subsistir o para su nutrición EDUCACIÓN gastos relacionados con la enseñanza que se recibe de una persona o instrucción por medio de la acción docente, tales como: SALUD gastos relacionados para el bienestar físico y mental, tales como: - compra de alimentos en centros de expendio de alimentos preparados y pensiones alimenticias - matrícula pensión derechos de grado, útiles y textos escolares cuidado infantil uniformes transporte escolar equipos de computación materiales didácticos para el estudio pago de intereses de créditos educativos otorgados por instituciones autorizadas - pagos por honorarios de médicos y profesionales de la salud servicios de salud prestados por hospitales, clínicas y laboratorios debidamente autorizados medicina prepagada prima de seguro médico, deducibles de seguros médicos, medicamentos insumos médicos, lentes y prótesis, otros accesorios para la salud Cabe recalcar que estos ejemplos de gastos personales, entre otros directamente relacionados con cada rubro, serán considerados deducibles a partir del ejercicio 2012. Si tuvieren alguna inquietud al respecto, por favor, no duden en comunicarse con nosotros, será un gusto ayudarles.