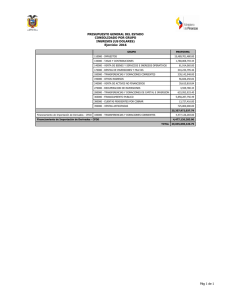

Gasto

Anuncio