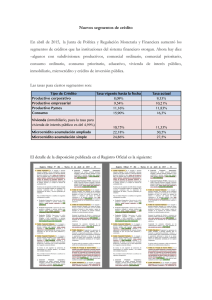

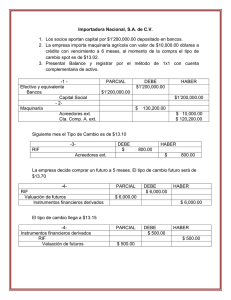

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO

Anuncio