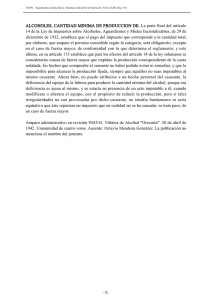

321355. . Segunda Sala. Quinta Época. Semanario Judicial de la Federación. Tomo XC, Pág. 115.

AGUAMIEL Y PRODUCTOS DE SU FERMENTACION, EXTRAVIO INVOLUNTARIO

DE LOS LIBROS TALONARIOS DE FACTURAS, POR EL CAUSANTE DEL

IMPUESTO SOBRE AQUELLOS. El extravío involuntario de los libros talonarios de

facturas, no releva al causante de la responsabilidad que le incumbe de pagar el impuesto,

hasta por la cantidad mayor que dichos libros representen para el fisco federal, en los

términos del párrafo tercero del artículo 18 del Reglamento de la Ley de Impuestos sobre

Aguamiel y Productos de su Fermentación, aun cuando no los hubiera usado el causante ni

otra persona, ya que la falta de presentación de dichos libros a la oficina federal de hacienda

correspondiente cuando fue requerido para ello dicho causante, constituye la circunstancia de

hecho que, conforme al artículo 31 del Código Fiscal, da origen a la obligación tributaria de

que se trata. Por otra parte, es inaplicable al caso el artículo 23 del citado reglamento, pues

este precepto no establece exención alguna a favor del causante que deja de presentar sus

libros por extravió involuntario de los mismos, sino que se concreta a establecer que una vez

practicada la liquidación, las oficinas devolverán a los productores, los talonarios, con las

facturas que no hubieren sido cortadas o anotadas, a fin de que las sigan utilizando hasta la

terminación del libro.

Amparo administrativo en revisión 5423/44. Rocha Reyes Alejandro. 3 de octubre de 1946.

Unanimidad de cuatro votos. Ausente: Octavio Mendoza González. La publicación no

menciona el nombre del ponente.

-1-

0

0