¿Qué hará el Banco de la República?

Anuncio

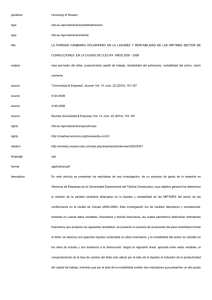

Junio 27 de 2006 Editorial – Página 2 ¿Qué hará el Banco de la República? Con el nuevo incremento de 25 pbs en la tasa de interés de expansión (de 6.25% a 6.50%) anunciado a inicios de la semana pasada, el Banco de la República parece reiniciar una política de contracción de liquidez e incremento en el costo del dinero acorde con los movimientos de los diferentes bancos centrales alrededor del mundo. Mercado de deuda – Página 3 Luego de la subida de tasas de interés a nivel local la semana pasada, el mercado de deuda pública estará atento principalmente a las noticias en materia de ajustes monetarios por parte de la Reserva Federal. Sin duda, ya superada la tasa del 10.5% en los TES julio 2020, es difícil que se retorne a un nivel inferior a éste, y por el contrario las expectativas siguen siendo alcistas. Mercado cambiario – Página 6 Para esta semana, el dólar interbancario seguramente estará por encima de los 2,620 pesos. Monedas externas – Página 7 Esta semana deberá traer una reducción en el nerviosismo de los mercados financieros internacionales, pues se espera que en esta ocasión la Reserva Federal envíe señales más claras después de su reunión. Mercado accionario – Página 9 Para la próxima semana, se espera que este mercado continúe con tendencia a la baja. La caída en los precios de las principales acciones al cierre de la semana pasada puede continuar prolongándose en la si gu ie n te se ma na an te e l aju s te m one tar io e n Esta dos Unidos y la posible moderación en inversiones de alto riesgo en países emergentes. Calendario económico – Página 12 Investigaciones Económicas [email protected] Julián Andrés Cárdenas F. Analista de Investigaciones Económicas [email protected] Tel: (571)3538787 Ext 6120 Andrés Restrepo M. Gerente de Investigaciones Económicas [email protected] Tel: (571)3538787 Ext 6112 Carolina Tovar A. Analista de Investigaciones Económicas [email protected] Tel: (571)3538787 Ext 6119 www.corficolombiana.com 1 Junio 27 de 2006 EDITORIAL: ¿Qué hará el Banco de la República? Con el nuevo incremento de 25 pbs en la tasa de interés de expansión (de 6.25% a 6.50%) anunciado a inicios de la semana pasada, el Banco de la República parece reiniciar una política de contracción de liquidez e incremento en el costo del dinero acorde con los movimientos de los diferentes bancos centrales alrededor del mundo. Aunque este incremento ya había sido descontado por los diferentes agentes del mercado, actualmente se mantiene la incógnita sobre el nivel al cual llevará las tasas de interés el Banco Central en los próximos meses y en general, sobre qué tanto apretará las condiciones de liquidez de la economía. Uno de los factores que contribuye a la incertidumbre sobre el comportamiento futuro del Banco de la República en esta materia, tiene que ver con los movimientos erráticos de las tasas de interés de intervención en los últimos meses. Después de que en su reunión del 28 de abril de este año el Banco de la República incrementó su tasa de interés de expansión de 6.0% a 6.25%, buena parte de los agentes del mercado esperaba el inicio de un proceso gradual y continuo de incrementos de tasas de interés y contracción de liquidez, en línea con los ajustes monetarios internacionales. Sin embargo, esta expectativa terminó cuando en su siguiente reunión (26 de mayo) la Junta Directiva del Banco decidió mantener inalteradas sus tasas de intervención por “el buen comportamiento de la inflación en el mes de abril”, aunque las condiciones de liquidez internacionales continuaban apretándose y los factores de presión sobre el nivel de precios, como la devaluación del tipo de cambio, ya habían aparecido en el entorno. Además de lo señalado en el párrafo anterior, varios hechos hacen que el señalado incremento de las tasas de interés de expansión de la semana pasada no pueda encuadrarse dentro de una clara política de endurecimiento de las condiciones monetarias para los próximos meses. De un lado, el Banco de la República mantiene una política de amplia dotación de liquidez a los mercados que no resulta consistente con una política de incremento de tasas de interés: a lo largo de la semana pasada redujo la tasa de interés de las operaciones de expansión por ventanilla (tasa lombarda) de 10% a 7.5% e incrementó el cupo de las operaciones de expansión a 1 día de 4.8 billones a 5.35 billones de pesos. De otro lado, el hecho de que el buen comportamiento de los datos de inflación anual hasta la fecha hayan sido el argumento central para continuar una política de amplia liquidez y bajas tasas de interés, hace poco probable un comportamiento diferente al observado mientras no se den incrementos significativos en el nivel de precios de la economía. Lo anterior nos hace creer que la actual Junta Directiva del Banco de la República difícilmente adoptará decisiones de política agresivas en lo que resta de 2006. Por el contrario, esperamos una tendencia de incrementos pequeños (25 pbs) y no continuos en la tasa de intervención que además estará acompañada de un entorno de amplia liquidez en los próximos meses. Sin embargo, la decisión del Banco de la República de privilegiar el comportamiento observado de la inflación sobre la evaluación de factores de riesgo al momento de tomar decisiones de política, podría llevar a ajustes más fuertes en el futuro ante posibles brotes inflacionarios en los últimos meses de 2006 o principios de 2007. Concretamente, consideramos que en la coyuntura actual estos factores de riesgo no deberían desconocerse: 2 Junio 27 de 2006 • Amplia Liquidez: Mientras la economía crece a tasas nominales del orden del 9% anual, la Base Monetaria lo hace al 26% y el agregado monetario M3 al 15%. • Alto nivel de utilización de capacidad instalada: El espacio con que cuenta el aparato productivo de la economía colombiana para responder al incremento de la demanda con mayor producción y no con incrementos en precios es muy estrecho, ya que el nivel de utilización de capacidad instalada se ubica en el nivel más alto de los últimos diez años. Utilización de la capacidad instalada Fuente: EOE Fedesarrollo • Devaluación del Tipo de Cambio: Con el incremento del tipo de cambio en los últimos meses, desapareció el factor fundamental que permitió mantener una política de amplia liquidez y tasas de interés reales en mínimos históricos compatibles con una tasa de inflación descendente. La fuerte devaluación del peso respecto al dólar seguramente se reflejará en el corto plazo en incrementos importantes de los precios no solo de los bienes importados o de la materia prima importada, sino también de aquellos bienes de producción nacional cuya competencia directa fija precios en dólares. En resumen, si bien creemos que el entorno de amplia liquidez e incrementos moderados de tasa de interés continuará en los próximos meses, el riesgo de una reacción de la tasa de inflación no es despreciable y podría modificar las condiciones del mercado drásticamente. MERCADO DE DEUDA Luego de la subida de tasas de interés a nivel local la semana pasada, el mercado de deuda pública estará atento principalmente a las noticias en materia de ajustes monetarios por parte de la Reserva Federal. Sin duda, ya superada la tasa del 10.5% en los TES julio 2020, es difícil que se retorne a un nivel inferior a éste, y por el contrario las expectativas siguen siendo alcistas. LIQUIDEZ • Como lo habíamos anticipado, el martes 20 de junio el Banco de la República incrementó en 25 pbs su tasa de interés de intervención, dejándola en 6.5%. Tras esta decisión, el Banco completó dos ajustes monetarios en lo corrido del año, iniciando tímidamente un proceso de incremento en las tasas de interés, que va de la mano con las tendencias de liquidez mundiales. • El Banco de la República también decidió reducir el costo de los recursos otorgados a través de la ventanilla de expansión. Con el objetivo de disminuir la diferencia entre las tasas de interés de la subasta de expansión y de la ventanilla de expansión monetaria, el Banco redujo en 250 pbs su tasa lombarda, dejándola en un nivel de 7.5%. Esto último contribuye a disminuir los costos a los cuales deben financiarse a corto plazo las entidades bancarias, hecho que hoy en día les 3 Junio 27 de 2006 resulta bastante favorable, dado que varias entidades han vuelto a acudir activamente a este mecanismo de financiación. Uso % del cupo de expansión* • Al comienzo de la semana el Banco de la República redujo su 107.0 cupo de expansión, ocasionando 102.2 100.5 presiones sobre las condiciones 88.6 de liquidez del mercado. El cierre de encaje bisemanal, sumado a las necesidades de recursos para la transferencia de impuestos, aumentó la demanda de liquidez por parte de las entidades financieras. El martes fue el día en el que se demandó un mayor nivel de 20-jun 21-jun 22-jun 23-jun recursos, a tal punto que en la * Un uso del cupo de expansión superior al 100% evidencia que segunda subasta del día los las entidades tuvieron que acudir a la ventanilla de expansión recursos demandados a la autoridad Fuente: Banco de la República monetaria (2.59 billones de pesos) superaron en 0.19 billones de pesos el monto finalmente aprobado, presionando la tasa de corte de la subasta hasta 6.3%. • La semana pasada las operaciones repo de expansión a un día alcanzaron un saldo promedio de 4.9 billones de pesos, lo que representó un crecimiento de 17% con relación al promedio de la semana previa. Adicionalmente, el miércoles se llevó a cabo una subasta de operaciones repo a siete días por un total de 500,000 millones de pesos, operación que registró una demanda de 758,600 millones de pesos, presionando hasta 6.56% la tasa de corte. • En términos generales, todos estos movimientos confirman la creciente presión por recursos de las entidades financieras. Así, ante las evidentes necesidades de liquidez y anticipándose a los recursos que se necesitarán esta semana para cubrir las transferencias de impuestos, el viernes el Banco de la República incrementó su cupo de expansión, pasando de un monto de 4.8 billones a 5.35 billones de pesos. MERCADO DE DEUDA PÚBLICA • Una relativa tranquilidad vivió el mercado de deuda pública a principios de la semana pasada. La baja participación de los inversionistas en el mercado de deuda pública contribuyó a que entre el lunes y el miércoles las tasas de negociación de los TES mostraran una menor volatilidad y una relativa estabilidad frente al comportamiento de la semana previa. Adicionalmente, la ausencia de noticias económicas a nivel local y externo y la tranquilidad de los mercados financieros internacionales contribuyeron a esta tendencia. • Si bien la tranquilidad de los primeros días de la semana pasada implicó un descanso en la rápida subida de la tasas de los TES, esta situación no fue sostenible, evidenciando que aún queda espacio para que se mantenga la corrección en las tasas. • El viernes la tasa de interés de la referencia con vencimiento en julio de 2020 superó el 10.5%, alcanzando una tasa máxima de negociación de 10.65% y cerrando a un nivel de 10.61%. Es importante mencionar que las presiones al alza se sintieron en todas las referencias a diferentes plazos. Sin embargo, este 4 Junio 27 de 2006 comportamiento se acentuó en el TES septiembre 2014, el cual además de seguir perdiendo liquidez, cada vez se acerca más al nivel del 11%. • Este comportamiento se presentó en un entorno de menor liquidez en los mercados. En cuanto a los volúmenes transados a través del SEN en títulos de tasa fija y denominados en UVR, la semana pasada se negoció un promedio diario de 715,786 millones de pesos, frente a un valor de 976,367 millones de pesos de la semana anterior. Participación sobre el total negociado en SEN • Como 23-jun 16-jun 9-jun 2-jun 26-may 19-may 12-may 5-may viene sucediendo desde TES Julio 2009 hace unos días, los inversionistas 25 mostraron una alta preferencia por los bonos con vencimiento en julio 20 de 2009. Si bien el TES julio 2020 15 continúa siendo el más liquido del mercado, con una participación sobre 10 el promedio diario de negociación de 33%, los TES julio 2009 alcanzaron la 5 segunda participación más alta, con un valor de 18.4%. Cabe reiterar que 0 esta situación se ha visto impulsada por el hecho de que la diferencia de rentabilidad entre los títulos de corto plazo y de largo plazo es mínima (en Fuente: Banco de la República, Corficolombiana algunos casos negativa), a pesar del hecho de que su nivel de riesgo de mercado resulta sensiblemente inferior. • En materia de subastas, el miércoles 21 de junio se llevó a cabo una colocación de TES denominados en UVR, la cual registró una amplia demanda por parte de los Creadores y Aspirantes a Creadores de Mercado. La colocación alcanzó una demanda de 340,703 millones de pesos, superando el monto aprobado de 200,000 millones de pesos. Se subastaron títulos con vencimiento en 2010 y 2015. Título Sept 2010 Feb 2015 Ofertas recibidas (mill pesos) 170,205 170,497 Monto aprobado (mill pesos) 114,641 85,441 Tasa de corte 5.45% 6.35% Fuente: Ministerio de Hacienda • El repunte de las tasas de interés de los TES al finalizar la semana pasada se reflejó sobre el comportamiento del Índice de Deuda Pública. Entre el jueves y el viernes el IDP alcanzó una caída promedio de 0.7%. Sin embargo, las caídas en los precios de los títulos no han sido iguales en todos los casos. De hecho, entre las referencias que componen el Índice, se destacó la caída en el precio de los TES julio 2020 y TES julio 2014, los cuales entre el jueves y el viernes alcanzaron una caída promedio de 1.3% y 1.17%, respectivamente. Por el contrario, los TES noviembre 2007 solo registraron una reducción promedio de 0.03%. 5 Junio 27 de 2006 MERCADO CAMBIARIO Para esta semana, el dólar interbancario seguramente estará por encima de los 2,620 pesos. Después de haber registrado un comportamiento entre un rango de los 2,545 pesos a los 2,590 pesos, por seis jornadas consecutivas, el tipo de cambio mostró al cierre de la semana una clara tendencia al alza. USD/COP al 23 de junio USD/COP al 23 de junio 2,617.00 2,615 2,607.97 2,598.50 2,565 2,515 -- Máxima -- Promedio -- Mínima 2,465 23-Jun 19-Jun 15-Jun 11-Jun 07-Jun 2,415 03-Jun semana, traerá volatilidad al mercado ante la publicación de información económica en el mercado local e internacional. Para la semana del 27 al 30 de junio, se conocerá el crecimiento en Estados Unidos y los agentes estarán atentos a la reunión de la Reserva Federal (29 de junio). Así mismo, se espera la reacción de los mercados locales frente a la cifra de crecimiento del primer trimestre para Colombia publicada el viernes pasado (5.23%). pesos/dólar • Esta Fuente: SET - FX • Al comienzo de la semana pasada, el mercado cambiario se caracterizó por registrar bajos niveles de volatilidad, alcanzando 2,568 pesos por dólar en promedio. En las primeras dos jornadas de negociación se observó una volatilidad de 10 pesos en promedio frente a 29 pesos de la semana previa, ya que los agentes se encontraban a la espera de la decisión del Banco de la República de incrementar sus tasas de referencia en 25 Pbs. • Sin embargo, al cierre de la semana la tendencia del dólar fue al alza motivada por operaciones puntuales de cobertura en el mercado local y por la volatilidad de las monedas de la región. El jueves 22 de junio, ISAGEN realizó una operación de cobertura de deuda por 212 millones de dólares a un plazo de 20 años con el Citibank, con lo cual logra pasar a pesos el 80% de la deuda que actualmente tiene contratada en dólares. La tasa de negociación fue de 2,323.10 pesos por dólar y 5.25% de spread sobre el IPC a 20 años. Por su parte, el viernes a pesar de que el real cerró la semana en 2.2310, inferior a lo registrado la semana pasada (2.2505 reales por dólar), en las negociaciones intradia se observó volatilidad ante la expectativa de los agentes por posibles recomposiciones en los portafolios de economías emergentes por parte de inversionistas extranjeros antes de la decisión de tasas de interés en Estados Unidos. A nivel local, el tipo de cambio en Colombia cerró en 2,604.55 pesos, superior en 46.90 pesos al cierre de la semana previa (2,557.65 pesos), representando una devaluación semanal de 1.83%. Durante la semana, en el mercado interbancario se alcanzó una tasa máxima de 2,617 pesos y mínima de 2,562 pesos. Para el próximo 27 de junio, la TRM vigente estará cercana a los 2,608 pesos, lo que representa una devaluación doce meses de 12.40 % y de 14.17% en lo corrido de 2006. Así mismo, se negociaron 670.56 millones de dólares en promedio diariamente, inferior a lo registrado la semana previa (819.87 millones de dólares). 6 Junio 27 de 2006 • Proyección tasa de cambio Plan Financiero A lo largo de la semana, una de las Fecha de noticias que generó confusión en el 2004 2005 proyección mercado, fue la publicación del Plan 20-Dic-04 2,548 2,537.7 Financiero del Gobierno Nacional Central 15-Jun-04 2705.1 2753.37 (15 de junio), donde se proyecta un tipo de cambio de 2,339.04 pesos en Observado 2,626.22 2,320.77 promedio para 2006, que resulta sensiblemente inferior al observado en el mercado, generando algunas expectativas de revaluación. A pesar de la diferencia entre esta tasa y lo que se observa actualmente en el mercado, esta información no debería generar expectativa revaluacionista en el mercado. Por un lado, las proyecciones del Ministerio de Hacienda no representan una tasa objetivo del Gobierno y como lo muestra el cuadro estas proyecciones no se han acercado al observado en el pasado. • Sin embargo, mayores flujos de dólares a la economía vía financiamiento externo deberían moderar levemente la tendencia devaluacionista del tipo de cambio a lo largo de 2007. Según el último plan financiero 2007, se proyecta un endeudamiento externo neto (descontando amortizaciones) de 2,283 millones de dólares frente a una cifra de solo 158 millones de dólares en 2006. MONEDAS EXTERNAS Esta semana deberá traer una reducción en el nerviosismo de los mercados financieros internacionales, pues se espera que en esta ocasión la Reserva Federal envíe señales más claras después de su reunión, con relación al momento en el que hará una pausa en sus ajustes a las tasas de interés de intervención. Sin embargo, en los días previos a la reunión (28 de junio), esperamos un mayor fortalecimiento del dólar, dada la expectativa de un incremento de tasas en Estados Unidos. DÓLAR FRENTE AL EURO Tasa dólar/euro •A 23-Jun-06 24-May-06 24-Abr-06 25-Mar-06 23-Feb-06 24-Ene-06 25-Dic-05 25-Nov-05 USD por EURO pesar de la poca 1.32 información económica que 1.30 se conoció en el transcurso 1.28 de la semana pasada en 1.26 Estados Unidos, los datos de vivienda y las ventas de 1.24 1.2519 bienes durables enviaron 1.22 señales positivas con 1.20 relación al dinamismo 1.18 económico del país. Esto 1.16 último alimentó las expectativas con relación a los futuros ajustes monetarios por parte de la FED, a tal punto que varios Fuente: Reuters analistas han comenzado a pensar que la tasa de intervención ascenderá a 5.5%, bien sea por medio de un único ajuste de 50 pbs en la próxima reunión, o a través de dos alzas de 25 pbs. • Los buenos resultados de algunos indicadores económicos, sumados a las perspectivas de un incremento en el diferencial de tasas de interés entre Estados Unidos y Europa, fueron elementos que favorecieron el fortalecimiento del dólar con respecto al euro. En este sentido, al finalizar la 7 Junio 27 de 2006 semana pasada la tasa de cambio se ubicó en 1.2519 dólares por euro, lo que representó una revaluación semanal del dólar de 0.45%. • No obstante, es importante mencionar que los resultados de los indicadores líderes que se dieron a conocer el jueves se ubicaron por debajo de las perspectivas del mercado (-0.4%), al registrar una caída mensual de 0.5%. Esto último va en línea con el temor de algunas autoridades económicas, en cuanto a la moderación en el crecimiento económico de Estados Unidos a partir del segundo trimestre del presente año, hecho que comenzará a ser un gran determinante sobre las futuras decisiones de la FED. PESO MEXICANO FRENTE AL DÓLAR • El próximo 2 de julio se llevarán a cabo las elecciones presidenciales de México, las cuales de acuerdo a las últimas encuestas estarán bastante reñidas entre el candidato de izquierda, Andrés Manuel López Obrador (PRD), y el candidato conservador, Felipe Calderón (PAN). Según la última encuesta de la firma consultora Mitofsky, correspondiente a la segunda semana de junio, el 36% de los encuestados muestra preferencia por el candidato de PRD, mientras que el 33% se inclina por el candidato de PAN. • Pese a un resultado electoral incierto y una alta preferencia por un candidato de izquierda, el mercado cambiario no ha mostrado un comportamiento volátil. Si bien en términos anuales la moneda nacional se ha devaluado en un 6%, en las últimas semanas su cotización se ha fortalecido. En efecto, al finalizar la semana pasada la tasa de cambio se ubicó en 11.43 pesos mexicanos por dólar, alcanzando una revaluación semanal de 0.07%. • El menor nerviosismo preelectoral ha estado estrechamente asociado a la relativa estabilidad en los fundamentales de la economía mexicana. En efecto, al cierre del primer trimestre de 2006, el PIB creció a una tasa anual de 5.5%, superando las expectativas del mercado (5.1%). • Es importante mencionar que durante el período preelectoral los mercados financieros han reflejado una clara preferencia por el candidato conservador Felipe Calderón, dado que éste iría en línea con las políticas del actual Presidente. En este sentido, el reciente fortalecimiento del peso mexicano también estuvo asociado al hecho de que el jueves el Gobierno Nacional informó su intención de usar una proporción de las reservas internacionales para prepagar 7,000 millones de dólares de deuda externa. Esto último además de contribuir a la salud de las finanzas públicas del país, es un elemento que le genera confianza a los inversionistas en cuanto al interés de las autoridades por mantener la estabilidad económica. MERCADO ACCIONARIO Para la próxima semana, se espera que este mercado continúe con tendencia a la baja. La caída en los precios de las principales acciones al cierre de la semana pasada puede continuar prolongándose en la siguiente semana ante el ajuste monetario en Estados Unidos y la posible moderación en inversiones de alto riesgo en países emergentes. 8 Junio 27 de 2006 • Durante 200,000 Promedio del último mes 150,000 100,000 50,000 22-Jun-06 17-Jun-06 12-Jun-06 07-Jun-06 02-Jun-06 28-May-06 0 23-May-06 Millones de Pesos la semana pasada, el mercado accionario mostró una tendencia a la baja, caracterizada por bajos montos de negociación y movimientos puntuales en el precio de algunos de las principales acciones. En la semana se negociaron en promedio 46,104 millones de pesos, inferior en 64.65% a lo registrado una semana atrás (130,405 millones de pesos) y al promedio diario negociado en el último mes (91,279 millones de pesos). Fuente: BVC • Al Indice General Bolsa Colombia (IGBC) Base Julio 2 - 2001 = 1000 10,600 9,800 9,000 7,381.93 8,200 7,400 6,600 23-Jun-06 11-Jun-06 30-May-06 18-May-06 06-May-06 24-Abr-06 31-Mar-06 12-Abr-06 5,800 19-Mar-06 cierre de la semana, la bolsa mostró caídas adicionales acumulando en el último mes un retroceso de 30%. El Índice General de la Bolsa de Colombia (IGBC), finalizó la semana en 7,381.93 unidades, lo que representó una caída de 3.7% frente al cierre de la semana anterior (7,665.76 unidades). El IGBC ha caído 22.40% en lo corrido del año y registra un incremento de 35.60% en los últimos doce meses. Fuente: BVC MOVIMIENTO ACCIONARIO • Durante la semana anterior, las acciones de Bancolombia preferencial, Megabanco, Protección y Cinecolombia experimentaron los mayores incrementos en sus precios. Por otra parte, las acciones que presentaron la mayor caída en sus precios con relación al cierre de la semana pasada, fueron las de Mineros, Acerías Paz del Río, Suramericana de Inversiones y Coltejer. Acciones en cifras Emisor BANCOLOMBIA PREF MEGABANCO PROTECCIÓN CINE COLOMBIA MINEROS ACERÍAS SURAMIN COLTEJER Precio de cierre 15,240.00 0.27 40,000.00 2,000.00 1,800.00 27.90 11,220.00 13.70 Var. Semanal 13.56% 8.00% 7.47% 6.10% -10.00% -10.58% -11.09% -67.46% Var. Año corrido -8.08% -25.00% -11.11% -28.06% 28.57% -57.08% -42.93% -77.54% Var. 12 meses Acciones promedio transadas 66.92% 416,019 17.39% 350,446,812 N/A 312 -28.57% 8,209 133.16% 40,028 20.26% 58,511,489 7.88% 1,722,338 -8.67% 1,935,650 Rotación de acciones Valor negociado promedio ($) Máx. semana Míx. semana 0.191% 0.026% 0.002% 0.012% 0.015% 0.371% 0.377% 0.126% 5,632,066,727 126,311,681 24,493,500 65,146,240 97,270,017 2,265,503,448 14,457,355,173 58,010,993 13,646.67 0.26 39,500.00 2,000.00 1,883.33 29.63 12,080.00 14.60 13,253.33 0.26 39,500.00 1,880.00 1,833.33 27.83 11,040.00 13.90 Q-Tobin RPG 1 IBA 2 (P/VL) 3.72 40,63 13 (A) 2.25 24,00 17 (A) 4.57 41.46 37 (B) 0.86 22.8 49 (B) 3.92 39.81 18 (A) 0.62 31.69 11(A) 0.48 20.19 1 (A) 0.06 31.14 22 (M) 1/ Rentabilidad precio ganancia 2/ Índice de bursatilidad accionaria, A=Alta, M=Media y B=Baja. Fuente: BVC 9 INFORMACIÓN BURSATIL Durante la semana, se dieron a conocer decisiones de diferentes juntas directivas dentro de los emisores de valores de la BVC, sin generar aumentos en los precios de las acciones. El detalle de estas definiciones junto con otra información relevante se consigna en el siguiente cuadro. Entidad Fecha Tema BANCO DAVIVIENDA Adquisición y/o 23-Jun-06 S.A. enajenación de valores BANCO COLPATRIA Modificación RED MULTIBANCA 23-Jun-06 caraterísticas valores COLPATRIA S.A. COLCORP S.A. Asambleas CORPORACION 23-Jun-06 Extraordinarias FINANCIERA EDITORIAL EL GLOBO S.A. 23-Jun-06 Operaciones preacordadas GASEOSAS POSADA 23-Jun-06 Cancelación de valores TOBON S.A. FINANCIERA Asambleas 22-Jun-06 INTERNACIONAL S.A. Extraordinarias ISAGEN S.A. E.S.P. VALOREM S.A. (ANTES VALORES BAVARIA S.A.) CENTRAL HIDROELECTRICA DE BETANIA S.A. Situaciones financieras del emisor Asambleas 22-Jun-06 Extraordinarias Reuniones segunda 22-Jun-06 22-Jun-06 Asambleas Extraordinarias Resumen El Banco Davivienda S.A. informa que ha celebrado un preacuerdo para la compra del 99.93% de las acciones de Confinanciera S.A. Se informa al mercado que el día 18 de junio se efectuó un prepago a los Bonos Hipotecarios Estructurados Colpatria 2002 Serie A. La Junta Directiva de COLCORP S.A.ordenó que se convoque a reunión extraordinaria de la Asamblea General de Accionistas para el 6 de julio de 2006. Esta Superintendencia ha recibido información el 21 de junio de 2006, que existe un preacuerdo para la compra de 726.945 acciones de EDITORIAL EL GLOBO S.A. entre la sociedad INVERSIONES EDIMEDIA S.A. y la FUNDACIÓN JULIO C. HERNÁNDEZ. Postobón S.A, informa que el 28 de junio redimirá la totalidad de los Papeles Comerciales por un monto de 130,000,000,000, aviso publicado el día de hoy en el Boletín de la Bolsa de Valores. Los accionistas de FINANCIERA INTERNACIONAL S.A. en Asamblea Extraordinaria celebrada el dia de hoy autorizaron una emisión de bonos ordinarios hasta por 50,000,000,000 ISAGEN cierra operación de cobertura de deuda por valor de 212 millones de dólares a 20 años. La Asamblea de Accionistas de Valórem decidió no autorizar la emisión de acciones en condiciones especiales y en especie, dada la situación actual de mercado de valores El día de hoy se citó a la Asamblea Extraordinaria que se llevará a cabo el 28 de junio de 2006 en el domicilio social. 10 Junio 27 de 2006 CIFRAS AL CIERRE DE LA SEMANA Tasas de referencia Último DTF E.A. (12-18 jun) (*) 6.14% DTF T.A. (12-18 jun) (*) 5.91% TES - Sep 2014 (*) 10.91% TES - Jul 2020 (*) 10.61% Treasuries 10 años 5.21% (*) Variación semanal en puntos base Una semana Var. Semanal Un mes atrás atrás 6.13% 1.00 5.99% 5.91% 0.00 5.78% 10.37% 54.50 9.73% 10.24% 37.10 9.45% 5.13% 8.00 5.04% Cierre 2005 6.31% 6.07% 8.67% 9.07% 4.40% Un año atrás 7.21% 6.90% 11.12% N/A 3.96 Evolución de Portafolios Deuda Pública - IDP Corfiicolombiana Acciones Colombia - IGBC Cambiario - TRM Último Valorización semanal Valorización último mes Valorización Valorización 12 meses año corrido 213.574 -3.57% -6.86% -5.79% 5.58% 7381.931 2,607.13 -14.83% 5.31% -22.40% 14.14% -19.42% 12.03% 35.60% 12.36% CALENDARIO ECONÓMICO COLOMBIA FECHA 27 - 30 Jun 01-Jul-06 01-Jul-06 INFORMACIÓN Tasa de desempleo IPC mensual IPC anual ESPERADO PREVIO 0.31% 3.94% 0.33% 4.04% BRASIL FECHA 28-Jun-06 28-Jun-06 28-Jun-06 INFORMACIÓN Balanza fiscal consolidada Balanza fical primaria Deuda neta /PIB ESPERADO 0.4 R 5.7 R 51.20% PREVIO 6.55 R 19.4 R 51.00% ESTADOS UNIDOS FECHA INFORMACIÓN 26-Jun-06 Ventas iniciadas nuevas - May 27-Jun-06 Ventas de viviendas de segunda - May 27-Jun-06 Confianza al consumidor - Jun 29-Jun-06 PIB 1Q 29-Jun-06 Peticiones iniciales de desempleo 29-Jun-06 Reunión de la FED ESPERADO 1150 K 6.62 M 103.80 5.60% 310 K 5.25% PREVIO 1198 K 6.76 M 103.20 5.3% 308 K 5.0% EUROPA FECHA INFORMACIÓN 29-Jun-06 Zona Euro M3 30-Jun-06 Confianza industrial ESPERADO 8.80% 1.00 PREVIO 8.80% 2.00 JAPÓN FECHA 27-Jun-06 28-Jun-06 29-Jun-06 ESPERADO -0.60% -0.20% 4.10% PREVIO -0.60% 1.40% 4.10% INFORMACIÓN Comercio al por menor (YoY) Producción industrial Desempleo 11