caso practico 99-98

Anuncio

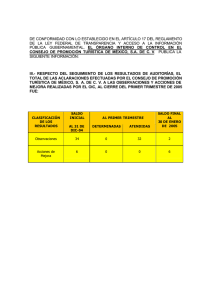

CASO PRACTICO Nº 99 CONSULTA Un socio de una sociedad posee una cuenta de cargos y abonos con la sociedad que al final del ejercicio arroja un determinado saldo positivo o negativo: 1) Cómo se calcularía los intereses a aplicar y cuál sería el tipo de interés aplicable y cómo y cuándo se tributaría por dichos intereses, siendo el saldo acreedor, para realizar la liquidación del modelo 123 (Rendimientos de capital mobiliario). 2) Cómo se calcularía en el supuesto de arrojar saldo negativo, es decir, que el socio debe a la sociedad, a efectos de impuesto sobre sociedades. 3) Cuál es el periodo impositivo SOLUCIÓN En primer lugar, ha de establecerse el periodo de vencimiento o liquidación de los intereses: mensual, trimestral, semestral, anual o cualquier otro periodo. En cuanto a la fijación del tipo de interés, dependerá de la evolución de diversas variables macroeconómicas y relacionadas con el mercado financiero; existen múltiples posibilidades, basta con tomar información suministrada por la prensa económico-financiera acerca del mercado interbancario, índices de referencia de préstamos hipotecarios; tipos de descuento comercial aplicado por los grandes bancos; una media de los tipos de interés asociados a los créditos personales, aplicados por las entidades de crédito de la misma localidad que la empresa; etc.. Desde principios de la década de los 90 viene utilizándose un tipo de referencia denominado MIBOR (siglas en inglés de “Tipo de Interés del Mercado Interbancario de Madrid”) que, añadiendo unos puntos adicionales en concepto de prima de riesgo, se obtiene el tipo de interés a aplicar y de mutuo acuerdo entre los dos sujetos económicos: empresa y socio. El MIBOR a su vez dependerá del tipo de interés básico fijado por la autoridad monetaria, esto es, el Banco de España; por ello, se podría establecer el tipo a aplicar tomando dicho tipo básico más otros puntos de prima de riesgo; el suplemento añadido al tipo básico ha de ser superior al suplemento añadido al MIBOR. Se llegaría a múltiples tipos según la apreciación que cada cual hace de la prima de riesgo; la empresa podría fijar, a título de ejemplo, el tipo de interés para cada periodo de vencimiento trimestral teniendo en cuenta el MIBOR a un año existente en la fecha de inicio de dicho trimestre más un suplemento de 2% anual. Una vez establecido el tipo de interés considerado como nominal de acuerdo con la referencia temporal: anual, semestral, etc.., ¿sobre qué base aplicamos?, ya que el saldo de cuenta corriente con socios y administradores (553) puede, a lo largo del periodo de vencimiento de intereses, por ejemplo un trimestre, cambiar de signo deudor a acreedor o viceversa, y varias veces. Lo más práctico en estas situaciones consiste en calcular los intereses de cada día, multiplicando el rédito diario por el saldo vivo de cada día. **** **** **** **** Consideremos un caso: La empresa conviene con el socio la elección del tipo de interés de referencia anual, ianual , aplicable a cada trimestre, como sigue: ianual = MIBORanual + 2%anual El MIBOR de referencia se corresponde con el establecido en la fecha de inicio del trimestre, publicado por el Banco de España. En relación con el 4º trimestre de 1998: El MIBOR al 1-10-1998: 4,4% anual è ianual 4º 2%anual =4,4%+2%=6,4% anual T 98 = MIBORanual + è Tipo de interés trimestral, itrim.4º T 98 = 6,4%/4 = 1,6% Los saldos de la cuenta 553 a lo largo de los días que componen el 4º trimestre de 1998: SUBPERIODOS DE SALDOS CONSTANTES Desde Desde Desde Desde Desde 1 -10-1998 hasta 10-10-1998 10-10-1998 hasta 25-10-1998 25-10-1998 hasta 15-11-1998 15-11-1998 hasta 5 -12-1998 5 -12-1998 hasta 31-12-1998 DIAS IMPORTE Y SIGNO (1) 10 días 15 días 21 días 20 días 26 días (2) 1.000.000 H 800.000 D 1.200.000 D 600.000 H 900.000 H (saldo 31-12-1998) NUMEROS COMERCIALES (3) = (1)*(2) 10.000.000 H 12.000.000 D 25.200.000 D 12.000.000 H 23.400.000 H [H = saldo acreedor; D = saldo deudor; el término “números comerciales” es empleado por las entidades de crédito] NÚMEROS RÉDITO DIARO COMERCIALES [i trim.4º T 98=1,6%] (3) (4) 10.000.000 H 0,016/92días=0,000173913 12.000.000 D 0,000173913 25.200.000 D 0,000173913 12.000.000 H 0,000173913 23.400.000 H 0,000173913 INGRESOS FINANCIEROS (5) = (3D)*(4) GASTOS FINANCIEROS (5)= (3H)*(4) 1.739 2.087 4.383 2.087 4.070 ∑ 6.470 ∑ 7.896 En 31-12-1998, la empresa contabilizará los gastos financieros y los ingresos financieros devengados según este criterio; respecto a los gastos financieros que, desde una perspectiva dual, se consideran ingresos financieros para el socio, serán objeto de retención en el 25%, a cuenta del impuesto sobre la renta de personas físicas. 31-12-1998: Vencimiento de gastos financieros por intereses • Gastos financieros - Intereses de cuentas corrientes con socios (669)(pérdidas y ganancias) Aplicación Entrada Empleo Debe Origen Salida Recurso Haber 7.896 • Tesorería (57) ó Cuenta corriente con socios (553) [7.896 * 0,75] 5.922 • Hacienda Pública acreedor por retenciones practicadas [7.896 * 0,25] 1.974 31-12-1998: Vencimiento de ingresos financieros por intereses • Tesorería (57) ó Cuenta corriente con socios (553) • Ingresos financieros - Ingresos de cuentas corrientes con socios (769) (pérdidas y ganancias) Aplicación Entrada Empleo Debe Origen Salida Recurso Haber 6.470 6.470 Se ha supuesto que el tipo de interés aplicable sea el mismo independientemente del signo del saldo; podrían convenirse dos tipos de interés, uno en caso de saldo acreedor y, el otro, en caso de saldo deudor. **** **** **** **** La deuda tributaria por las retenciones practicadas al 31-12-1998 se liquidará antes del 20 de enero de 1999, acompañando el impreso modelo 123; en dicho modelo, bien figuran las retenciones practicadas en diciembre de 1998 o bien las retenciones practicadas en el cuarto trimestre de 1998, según que la empresa sea grande o no. **** **** **** **** En relación con el periodo impositivo, se corresponde con el ejercicio económico anual, cualquiera que sea la fecha de inicio del mismo, ya que el impuesto sobre beneficios de las sociedades se basa, en principio, en el resultado contable generado en dicho ejercicio. Respecto al periodo de liquidación del impuesto, se corresponde con el plazo de 180 días, contados desde la fecha cierre del ejercicio.