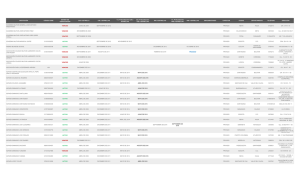

164983. XVI.2o.A.T.8 A. Tribunales Colegiados de Circuito. Novena Época. Semanario Judicial de la Federación y su Gaceta. Tomo XXXI, Marzo de 2010, Pág. 3018.

NEGATIVA FICTA. TRATÁNDOSE DE SOLICITUDES DE DEVOLUCIÓN, DICHA

FIGURA SE ACTUALIZA VENCIDO EL PLAZO ESTABLECIDO EN EL ARTÍCULO

22, SEXTO PÁRRAFO, DEL CÓDIGO FISCAL DE LA FEDERACIÓN. El artículo 37 del

Código Fiscal de la Federación establece que las instancias o peticiones que se formulen a las

autoridades tributarias deberán ser resueltas en un lapso de tres meses, y si vencido dicho

plazo la autoridad no notifica su resolución, el interesado deberá considerar que su instancia o

petición se resolvió negativamente. Por su parte, el artículo 22, sexto párrafo, del citado

código dispone que las autoridades devolverán las cantidades pagadas indebidamente y las

que procedan conforme a las leyes fiscales, para lo cual tendrán un plazo de cuarenta días

siguientes a la presentación de la solicitud respectiva. En tal virtud, debe considerarse que en

ambos supuestos se actualiza el denominado silencio administrativo en sentido negativo; sin

embargo, el plazo contenido en el aludido numeral 37 es genérico, por lo que tratándose de

solicitudes de devolución, aquél se configura vencido el plazo establecido en el invocado

precepto 22, pues no debe perderse de vista que la figura jurídica de la negativa ficta quedó

incluida como un derecho de los particulares a que sus solicitudes formuladas a las

autoridades fiscales o administrativas fueran resueltas, ya sea en el término fijado por la ley

especial o, a falta de éste, en el de tres meses a que se refiere el señalado artículo 37.

SEGUNDO TRIBUNAL COLEGIADO EN MATERIAS ADMINISTRATIVA Y DE

TRABAJO DEL DÉCIMO SEXTO CIRCUITO.

Amparo directo 468/2009. Grupo Agrícola La Esperanza, S. de P.R. de R.L. 4 de diciembre

de 2009. Unanimidad de votos. Ponente: José de Jesús Quesada Sánchez. Secretaria: Claudia

Alonso Medrano.

-1-

0

0