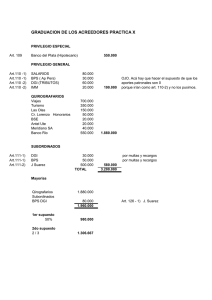

Facilidades para cancelar el registro de sociedades

Anuncio

Facilidades para cancelar el registro de sociedades Las sociedades comerciales que se liquiden a partir del 1° de noviembre de 2014 podrán acceder a un trámite simplificado para la cancelación de la inscripción de la personería jurídica Por Dra. Giovanna Lorenzi [email protected] Si bien la Ley N° 19.288 ha cobrado notoriedad por su propósito de poner fin, con fecha 29/01 del corriente año, a las sociedades anónimas y en comandita por acciones -entre otras entidadesque aún no hayan comunicado al Banco Central del Uruguay (BCU) quienes son los titulares de participaciones patrimoniales al portador, contiene una norma que resulta importante y que excede el tema de las sociedades con participaciones al portador, ya que modifica el procedimiento que con carácter general aplica para cancelar la inscripción registral de las sociedades comerciales que se liquiden. La importancia viene dada porque hasta el presente cuando se sigue el régimen general para cancelar dicha inscripción el procedimiento insume largos períodos de tiempo. El artículo 19 de la Ley N° 19.288, reglamentado recientemente por el Decreto N° 347/14, de 27/11/2014, modificó el texto del artículo 181 de la Ley N° 16.060, estableciendo que una vez aprobados -privada o judicialmente- el balance final y el proyecto de distribución de utilidades, y realizada la transferencia a cada socio de los bienes que le correspondan (cumpliendo con los requisitos y formas exigidas por la ley), los liquidadores formularán ante la DGI y el BPS una declaración jurada clausurando actividades de la sociedad ante dichos organismos. En dicha declaración jurada se acreditará la extinción de la totalidad del pasivo social y adjudicación de los activos remanentes a los socios, por concepto de reembolso de capital, y si se tratara de sociedades anónimas o en comandita por acciones, la anulación o destrucción de la totalidad de los títulos representativos del capital accionario. Previo a la norma que comentamos el texto del artículo 181 establecía que para los procedimientos de cancelación de inscripciones registrales de sociedades en general los liquidadores debían realizar dicha declaratoria e inscribirla frente al Registro Nacional de Comercio, debiendo presentar, además, los certificados fiscales de liquidación. Según el nuevo procedimiento, presentada la clausura ante la DGI y el BPS, será la DGI la que comunicará los datos a la Dirección General de Registros, a efectos de la cancelación de oficio de la inscripción registral de la sociedad. Es de hacer notar que se establece expresamente que esta comunicación administrativa realizada por la DGI no significa un pronunciamiento de la DGI o del BPS que acredite que las sociedades han satisfecho el pago de los tributos que administran, de que disponen de plazo acordado para hacerlo, o de que no se hallan alcanzados por los mismos. Es más, para el caso de que los responsables de los eventuales adeudos tributarios quieran tener más seguridad al respecto, la nueva normativa establece específicamente la potestad (no la obligación) de solicitar el certificado especial (que acredita estar al día) previsto en el inciso 4 del literal A) del artículo 80 del Título 1, Texto Ordenado 1996. La cancelación de oficio de la inscripción registral que comunicará la DGI a la Dirección General de Registros se realizará a través de medios informáticos y no será objeto de calificación registral, siendo admitida como inscripción definitiva. Este régimen simplificado será de aplicación para a las sociedades disueltas que concluyan el proceso de extinción de la totalidad del pasivo y adjudicación de sus activos a partir del 1° de noviembre de 2014. Están exceptuadas de este nuevo régimen las sociedades disueltas de pleno derecho por no haber comunicado al BCU antes del 29 de enero del corriente quienes son los titulares de participaciones patrimoniales al portador que representen al menos el 50 % del capital integrado. Dichas sociedades tienen hasta el 29 de mayo del 2015 para liquidarse siguiendo el procedimiento especialmente previsto para ellas en la Ley N° 19.288. Encastre: La cancelación de oficio la pedirá la DGI y la inscripción en la Dirección General de Registros será admitida como definitiva Claves: Liquidadores: son los responsables de presentar una declaración jurada acreditando ante DGI y BPS la extinción del pasivo y adjudicación de los activos a los socios. Alcance: No aplica a las sociedades disueltas de plena derecho por no comunicar al BCU quienes son los titulares de las participaciones al portador. Vigencia: el régimen resulta aplicable a las sociedades que extingan su pasivo y adjudiquen todos sus activos a partir del 1 de noviembre de 2014.