AUDITORIA DE CUENTAS POR COBRAR

Anuncio

UNIVERSIDAD

FACULTAD

Y

VERACRUZANA

DE

COMERCIO

ADMINISTRACION

AUDITORIA DE CUENTAS

POR COBRAR

TESIS QUE PARA OBTENER EL TITULO DE

CONTADOR PUBLICO Y AUDITOR

PRESENTA

Ricardo Zamorano López

I

UNIVERSIDAD

FACULTAD

Y

VERACRUZANA

DE

COMERCIO

ADMINISTRACION

AUDITORIA DE CUENTAS

POR COBRAR

TESIS QUE PARA OBTENER EL TITULO DE

CONTADOR PUBLICO Y AUDITOR

PRESENTA

Ricardo Zamorano López

A l<a mciiioi.'i.i I.UJ mi.n

padres.

A mis hurulemos.

A

Carmela.

PROLOGO.

Una de l a s a c t i v i d a d e s mós i m p o r t a n t e s do.l

C o n t a d o r Fúblieo, es I r de examinar l o s E s t a d o s — •

F i n a n c i e r o s de una empresa, cen e l propósito do e —

m i t i r una opinión i m p a r c i a l a c e r c a de 1 a v e r a c i d a d de e l l o s .

E s t a función se conoce con e l nombre de,Au

ditorír de E s t a d o s F i n a n c i e r o s , y d e b i d o a I n r e l e v a n c i a que t i e n e en e l desempeño p r o f -piona! d e l —

C o n t a d o r Público i n d e p e n d i e n t e , he c o n s i d e r a d o i n t ^

r o s a n t e e l r e f e r i r m e o e l l e en cuanto n uno do s u s a s p o c t o s de mayor interós como es I n A u d i t o r i a denl a s Cuantas por Cobrar.

La Auditoría de Cu. nt- r. por C o b r a r , un uno

de l o s a s p e c t o s más importnr.tr:' d e l exanun que d o —

l o s E s t a d o s F i n a n c i e r o s hace o l Contador Público —

i n d e p e n d i e n t e , d e b i d o a que e s t e r u b r o p r e s e n t a o l a c t i v o de mós i n m e d i a t a d i s p o n i b i l i d a d pnrn l a om—

p r e s a , después d e l e f e c t i v o .

E l o b j e t i v e d .-gtc t r a b a j o , os pr©8«mtnrun panorama g e n e r a l d> ¡as Cuenta o por C o b r a r , n u —

c o n t r o l i n t e r n o , y su i m p o r t a n c i a d e n t r o d u i núcleo

de r e c u r s o s de l a empresa, así como e l examen de

e s t a s p a r t i d a s y de l o s p r o c e d i m i e n t o s n e c e s a r i o s - p a r n v e r i f i c a r su a u t e n t i c i d a d y corrección.

E l p r i m e r capítulo e s t a d i r i g i d o a p r o p o r c i o n a r un c o n c e p t o de l a s Cuentas p o r C o b r a r , su —

clasificación desde d i v e r s o s puntos de v i s t a y su presentación d e n t r o de l o s E s t a d o s F i n a n c i e r o s .

E l c o n t e n i d o d e l segundo capítulo, es e l —

e s t u d i o d e l c o n t r o l i n t e r n o e s t a b l e c i d o para l.r,a —

Cuentos por C o b r a r , y l a uvaluación i d e l mismo,

E l t e r c e r er.pítulo so r e f i e r e o l o s d:i —

v e r s o s p r o c e d i m i e n t o s de a u d i t o r ir. a p l i c a b l e s ••>!examen de l ~ s Cuentas p o r C o b r a r .

P o r último, en e l c u a r t o capítulo, fe —

h ? c c n una s e r i e de s u g e r e n c i a s pnr;"¡ m e j o r a r e l con

t r o l i n t e r n o de Iris Cuentas p o r C o b r a r .

Q u i e r o h .cor p n t e n t e mi m a s i n c e r o i ^ r a

d e c i m i e n t o , a t o d a s ^ q u e l l - s p e r s o n a s , que con su

d e s i n t e r e s a d a col-boración me nyudnron en e l de —

s a r r o l l o de e s t a tósis.

A

Xnlrjpn-Ver. , d i c i e m b r e de 1969.

R i c a r d o Zamorano López,

I N D I

CE.

CAPICULO PRBSRO.

GENERALIDADES

1. -Concepto de l o s Cuentas p o r C o b r a r

2. - O r i g e n de l a s Cuentas p o r C o b r a r

3. -Características e s p e c i a l e s de l a s

Cuentas p o r C o b r a r

4. -Manejo y V i g i l a n c i a de l a documentación

que r e s p a l d a l a s Cuentas p o r C o b r a r

5. -Estimación de Cuentas I n c o b r a b l e s

6. - P i n a n c i a m i t n t o de l a s c u e n t a s p o r c o b r a r

CAPITULO SEGUNDO

ESTUDIO Y EVALUACION DEL CONTROL 1.NTUKN0.

1. - F l u j o de formas

a) . - F l u j o de c o b r o s

b) . - F a c t u r a

c) .-Forma de Cuentas p o r O o b r i r

d) .-Estado de cobro

e) . - R e g i s t r o de c u e n t a s p o r c o b r a r

2. - N i v e l e s de A u t o r i d a d

a) . - J e f e d e l Departamento de Crédito y

Cobranzas

b) . - S u p e r v i s o r de créditos c o n c e d i d o s

c) .-Empleados d e l departamento do crédito

y cobranza

3. -Políticas de cobro e s t a b l e c i d a s

a) .-Por medio de c o b r a d o r e s

b) .-Presentación d e l c l i e n t e en e l d e p a r tamento de crédito.

c) .-Cobros foráneos por c o r r e o

4-. - P a r t i d a s e s p e c i a l e s r e l a c i o n a d a s con l a s

cuentas por cobrar.

a) . - T r a t a m i e n t o de l o s f l e t e s i n c u r r i d o s

en v e n t a s a crédito

b) . - T r a t a m i e n t o do l o s d e v o l u c i o n e s s o b r o

ventas

d) . - T r a t a m i e n t o de l o s d e s c u e n t o s

e) .-Cancelación de l a s c u e n t a s p o r

cobrar incobrables

o

6?

C. ¿Ii-ULO TERCERO.

PROCEDIMIENTO DE AUDITORIA APLICABLES A

LA REVISION DE L\S CUENTIS POR COBRAR.

1. -Relación de c u e n t a s y documentos p o r

c o b r a r para su inspección,

2. -Investigación y revisión de 1-\q v e n t a s

a cródito y s u s a u x i l i a r e s

3. - E f e c t i v o i n g r e s a d o por cobro de l a s —

v e n t a s a crédito.

7

74

'/(

4. -Análisis p o r antigüedad de s a l d o s

JVi

5. - C o n f i r m a c i o n e s

79

_

6. - C o n t r o l l e l a s c o n f i r m a c i o n e s

a ) . - T i p o s de s a l v e d a d d e n t r o d e l

dictamen

7. - T r a t a m i e n t o de l a s cuenta» c i n c e l a das c o b r a d a s .

a ) . - A s p e c t o f i s c a l de l a s c u e n t a s -~

canceladas cobradas.

CAPITULO CUARTO.

Sugerencias a l control

86

9C

°'

97

interno.

1. -Políticas s e g u i d a s para

créditos

autorizar

.

2. - D i s t i n t a s formas p a r a e f o c t i u r c o b r o s

a ) . - C a r t a s sobre c o b r a n z a s

3. - V i g i l a n c i a sobre e l c o n t r o l do l o s —

créditos p e n d i e n t e s .

4. - A c t i t u d do l o s c o b r a d o r e s '.ntc l o o —

clientes

Bibliografía.

9"

r

101

104

119

12]

124

Número y página en que se enciuliáronl a s formas u t i l i z a d a s

en e l d e p a r t a —

mentó.

No.de J.\'i(

F-l

F-2

FACTURAS

NOTA DE CREDITO

25

26

F-3

P-4

F-5

F-6

NOTA DE CARGO

TARJETA A U Q L I A R DE CLIENTES EN CONTAB.

ESTADO DE COBRO

REG. DE DOCTOR POR COBRAR'

27

28

^}

30

F-7

F-8

F-9

F-10

REG. DE CU^NT\S POR COBRAR

CUENTAS POR COBRAR

TALONARIO DE PAGOS PARCIALES

CONTROL DE CUENTAS CANCELADAS

P-ll

F-l2

VALORES RECIBIDOS l'OR CORREO

REPORTE DE COBRANZAS

r-13

F-14-

CONTROL CUENTAS VENCIDAS NO COBRAD\S

LETRAS D i CAMBIO Y PAGARAS

T

31

32

33

3'l

3b

36

36-A

CAPITULO PRIMERO

1 *-CONCEPTO DE LAS CUENTAS POR COBRAR.

"Las c u e n t a s por c o b r a r comprenden e n —

g e n e r a l t o d o s l o s derechos de cobro que so p r e - —

s e n t a n en l o s l i b r o s o en e l b a l a n c e b a j o d i s t i n t a s c l a s i f i c a c i o n e s y terminologías; se r e f i e r e —

en g e n e r a l a l a representación f i n a n c i e r a p o r l o c u a l se a d q u i e r e e l derecho legítimo de r e c i b i r —

e f e c t i v o u o t r a c l a s e de b i e n e s o s e r v i c i o s " . ( 1 )

" E . L . K o h l e r expone en s u l i b r o do A u d i toría introducción a l a práctica de l a contaduría

pública l o s i g u i e n t e : l a s c u e n t a s p o r c o b r a r r e —

p r e s e n t a n c a n t i d a d e s a c a r g o de c l i e n t e s , a d e l a n t o s a f u n c i o n a r i o s y empleados y o t r o 3 t i p o s d o —

i n t a n g i b l e s que pueden c o n s i d e r a r s e en p r o c e s o do

cobro y que se mantienen imicainonte con ese o b j o ~

t o . L a s c u e n t a s p o r c o b r a r a l c a n z a n muchas f o r

mas como s o n : c u e n t a s a b i e r t a s , documentos, acept a c i o n e s , r e c l a m a c i o n e s , y p l a n e s do pago a p í a —

zos cuyo o r i g e n es un c o n v e n i o o r a l o e s c r i t o ,

o r d e n de compra o c o n t r a t o , v e n t a s en t r u n o ! t o

(C.O.D.),préstamos,devoluciones de m a t e r i a l o s ap r o v e e d o r e s o sobre c a r g o de l o a m i s m o s , o t e . E n —

cada caso se e s p e r a r e c i b i r c v e n t u a l m o n t e o f o c t l

vo o b i e n e s p o r una c a n t i d a d i g u a l a l monto de-l a deuda d e d u c i d a en muchas o p e r a c i o n e s de v e n t a

de un p o s i b l e d e s c u e n t o p o r p r o n t o pago y a m e —

nudo e x i s t e l a p o s i b i l i d a d de o t r a s c o n c e s i o n e s . "

(2)

" K e s t e r c i t a c i e r t o s t i p o s de opera

c i o n e s que se efectúan en d i v e r s o s n e g o c i o s l o s —

c u a l e s l o s c o n s i d e r a como Cuentas p o r C o b r a r ;

(1) Ruíz y Prieto.Auditoría Práctica.Pág.209.

Q u i n t a Edición.México.Banca y Comercio.1962*

(2) E.L.Kohler.Auditoría. Pág.241.Tercera Edición

México.Editorial Diana S.A. 1964.

1. -Depósitos p a r a r e s p o n d e r a daños y p e r j u i c i o s p a r a g a r a n t i z a r e l pago de g a s t o s a l a buena fé en e l c u m p l i m i e n t o de

un c o n t r a t o .

2. - A n t i c i p o s a compañías s u b s i d i a r i a s y aempleados a c u e n t a de s a l a r i o s y g a s t o s

3. - R e c l a m a c i o n e s a a c r e e d o r e s p o r m e r c a n —

cías dañadas o d e v u e l t a s .

4. - R e c l a m a c i o n e s a p o r t e a d o r e s o a g e n c i a s de t r a n s p o r t e s p o r mercancías p o r d i d a s o averiados.

5. - R e c l a m a c i o n e s o departamentos u o f i o i —

ñas g u b e r n a m e n t a l e s p o r d e s c u o n t o s y —

concesiones percibidas*

6. - R e c l a m a c i o n e s a f u n c i o n a r i o s do l a e m —

preso por d e s f a l c o s o n e g l i g e n c i a s .

7. - R e c l a m a c i o n e s a c l i e n t o s p o r d o v a l u

ciónde envases".(3)

Las a n t e r i o r e s e x p l i c a c i o n e s son l o s —

d i s t i n t o s c o n c e p t o s que v a r i o s a u t o r e s t i e n e n

de l a s c u e n t a s p o r c o b r a r desde s u punto de v i s i ta propio.

P o r l o que se r e f i e r e a l concepto q u e —

t i e n e n de l a s c u e n t a s p o r c o b r a r Luís Ruíz de Velázco y A l e j a n d r o P r i e t o C.P.T., l o c o n s i d e r o e l más a c e p t a b l e , ya que a l r e f e r i r s e a l o s c u e n t a s p o r c o b r a r e s p e c i f i c a n que deben p r e s e n t o r s o b a j o

d i s t i n t a s c l a s i f i c a c i o n e s y terminologías.

(3)A.Patón U. PH.C.P.T.-Manual d e l Contador.Pág.

#245.Primera Reimpresión.Méxíoo.Uteha.1947.

En cuanto a l concepto que t i e n e n Iíohlor

y K e s t e r de l a s c u e n t a s p o r c o b r a r , después de —

mencionar l a s o p e r a c i o n e s que c o n s i d e r a n como t a l e s , no h a c e n una separación adecuada para s u p r e

sentación en e l b a l a n c e .

Desde mi punto de v i s t a p e r s o n a l , e x p o n go que l a s c u e n t a s p o r c o b r a r son t o d a s a q u o l l n s que r e p r e s e n t a n t o d o s l o s d e r e c h o s de cobro "i

f a v o r de l a e m p r e s a , p r o v e n i e n t e s o no de sus oper a c i o n e s normales y que se e s p e r a serán r e c u p e r a das en e f e c t i v o , b i e n e s o s e r v i c i o s ya seo que —

estén r e p r e s e n t a d a s o no p o r títulos de crédito.

2.-ORIGEN DE LAS CUENTAS POR COBRAR.

E l o r i g e n de una Cuenta p o r C o b r a r e n —

su forma más común empezará desdé o l momento on que se efectúe una v e n t a a crédito, 30 p r e s t o uns e r v i c i o p e n d i e n t e de c o b r o , e t c .

E l propósito en cuanto a l a e x l o t o n c i a de una cuenta p o r c o b r a r será s u i n m e d i a t a c o n v o r

sión en e f e c t i v o .

"~

"Por l o que se r e f i e r e a l renglón de —

v e n t a s nos i n t e r e s a n l a s e f e c t u a d a s a crédito

que s o n l a s que darán o r i g e n a una cuenta p o r c o brar.

P o r l o g e n e r a l l a mayoría do l o s g r a n —

des n e g o c i o s t i e n e n n e c e s i d a d de vender a crédito

sus p r o d u c t o s , y a s e a p o r f a b r i c a d o s en g r a n o s —

c a l a o p o r encontrarse^bástente c o n c u r r i d o e l mcr

cado de l o s mismos artículos que f a b r i c a n , o r i g i —

nándose también p o r e s t a situación que se p r e s e n t e una c u e n t a p o r c o b r a r .

C l a r o está que con una política de v e n t a s a crédito i m p l a n t a d a , se presentarán sitúa

c i o n e s d i f e r e n t e s ; de e s t a s s i t u a c i o n e s e n c o n t r a mos que unas reportarán v e n t a j a s y o t r a s d e s v o n —

tajas.

las

E n t r e l a s v e n t a j a s podemos m e n c i o n a r

siguientes:

—

a) . - P e r m i t e un mayor volumen de v e n t a s ,

aumentando p o r c o n s i g u i e n t e l a o b —

tención de u t i l i d a d e s ,

b) . - F a c i l i d a d p a r a r o d e a r s e do una

c l i e n t e l a e s t a b l e y nó únicamente c l i e n t e s eventuales.

las

Dentro

siguientes:

de l a s d e s v e n t a j a s podemos c i t a *

o).-Una mala política de crédito o s t a —

b l e c i d a p o r l a Administración do l a

empresa puede a veces r e s p o n s a b i l i z a r l a de un p e l i g r o s o p a d o c l m i o n t o de l o s n e g o c i o s , c o n o c i d o con o l —

nombre de sobre inversión do o u o n —

tas por cobrar,

b) . - E l e f e c t i v o no se o b t i e n e s i n o h a s t a después de consumarse l a v e n t a , dificultando asi l a disponibilidadde f o n d o s .

c) .-Ocasiona pérdida,originada p o r cuen

tas incobrables.

O t r o o r i g e n de una c u e n t a p o r c o b r a r l o

podemos e n c o n t r a r p o r o p e r a c i o n e s p r o v e n i e n t e s de

s e r v i c i o s , aquí l a s cuentas p o r c o b r a r están r e —

presentadas p r i n c i p a l m e n t e por l o s cargos a s u s —

c l i e n t e s c o n m o t i v o d e l s e r v i c i o que p r e s t a n ; e n cuanto a l o s s e r v i c i o s p o r a l q u i l e r e s podemos nion

c i o n a r l o s n e g o c i o s que tengan como p r i n c i p a l obj e t i v o e l a l q u i l e r de b i e n e s mueblas o i n m u e b l e s ,

aquí aparecerán l a s cuentos p o r c o b r a r cuando s e haga e l cargo a l c l i e n i e p o r a l q u i l e r e s v e n c i d o s .

P o r o p e r a c i o n e s normales p r o p i a s d o l —

g i r o d e l n e g o c i o , un o r i g e n de una cuenta p o r c o b r a r aparecerá cuando se f i r m a n títulos de crédit o ( l e t r a de cambio,pagaré)pagaderos a p l a z o s .

También se c o n s i d e r a o t r o o r i g e n de una

c u e n t a p o r c o b r a r a q u e l l o s c a r g o s a f a v o r de l a —

empresa r e p r e s e n t a d o s p o r adeudos no o r i g i n a d o s —

p o r o p e r a c i o n e s de compra-venta o b j e t o d o l nego-tc i o como a .continuación se i n d i c a :

1. -Préstamos a empleados y f u n c i o n a r i o s

2. - A n t i c i p o a p r o v e e d o r e s

3. - A n t i c i p o s a cuenta de c o m i s i o n e s

4-. - R e c l a m a c i o n e s p e n d i e n t e s

5.-Depósito de garantía. (4)

Todos l o s orígenes de l ; i u c u e n t a s p o r —

cobrar explicados anteriormente,los considero

aceptables y por e s t a r correctamente b i e n f u n d a —

dos s u s orígenes, de acuerdo con l o s o p e r a c i o n e s —

r e a l i z a d a s que d i e r o n l u g a r a su aparición c o m o —

una c u e n t a p o r c o b r a r .

También c o n s i d e r o c o r r e c t a l a separación

que se h i z o de l 3 s c u e n t a s p o r c o b r a r dividiéndol a s en g r u p o s , tomando en c u e n t a l a s quo están —

r e s p a l d a d a s p o r títulos de créditos de a q u e l l a s —

(4-)Vela Ramón B a l d o m e r o . T e s i s . B r e v e E s t u d i o de l a

Auditoría de Cuentas p o r C o b r a r . Pág,//s. 8-9-10,

M o n t e r r e y N.L.1965.

que no l o están, separando l a s c u e n t a s que no p r o

v i e n e n de o p e r a c i o n e s normales p r o p i a s d e l g i r o —

d e l n e g o c i o agrupándolas en e l renglón de Deudores

Diversos.

3.-CARACTERISTICAS

COBRAR.

ESPECIALES DE LAS CUENTAS POR

"Por l o que se r e f i e r e a l a s c a r a c t e

rísticas e s p e c i a l e s que t i e n e n l a s c u e n t a s p o r —

c o b r a r se pueden mencionar l a s s i g u i e n t e s ; :

a) .-Las c u e n t a s p o r c o b r a r nparucoránen e l b i l a n c e g e n e r a l d o n t r o d e l —

grupo d e l a c t i v o c i r c u l a n t e ( s i e i a p r e y cuando s u v e n c i m i e n t o sea —

menor o un año), y no c i r c u l a n t e —

(cuando su v e n c i m i e n t o sea m a y o r —

de un año).

b) .-Se c o n s i d e r a i n d i s p e n s a b l e l o p r o —

sentación de l a s c u e n t a s p o r c o b r a r ,

s e p a r a d a s en e l b a l a noo, 1 a a que —

p r o v i e n e n de v e n t a s d o n t r o d e l g i r o

de l a s o p e r a c i o n e s d e l n e g o c i o , doa q u e l l a s c u e n t a s que no t u v i e r o n —

este origen.

c) .-Las c u e n t a s y documentos por c o b r a r

no p r o v e n i e n t e s de v e n t a s , s o l o

pueden c l a s i f i c a r s e como a c t i v o c i r

c u l a n t e , s i s u recuperación en e f e c t i v o u otros bienes o s e r v i c i o s hade r e a l i z a r s e d e n t r o d e l s i g u i e n t o c i c l o normal de o p e r a c i o n e s d e l neg o c i o , y e s t e no e3 mayor a un año.

d) . - S o l o deben a p a r e c e r en e l b a l a n c e —

l o s c u e n t a s y documentos p o r c o b r a r

7

^Sg>«**

1 ^ qiio

—

v a l u a d o s sobre l a base de ^ ^ ¿ r de

r a z o n a b l e m e n t e se e s p e r a

bienes

e l l o s en e f e c t i v o o en o'troto servicios,

den a e r ~

e ) . - L a s c u e n t a s p o r c o b r a r puo

f i n a n c i a d a s con f a c i l i d a d ,('>)

, , .

A continuación menciono t r e s r e n g l ^ n e s d e l b a l a n c e en l o s c u a l e s a p a r e c e n e n u n c i a d a s l a s

cuentas por c o b r a r .

1. - C l i e n t e s .

2. -Documentos p o r C o b r a r .

3--Deudores D i v e r s o s . •

Las c u e n t a s p o r c o b r a r en l o s r o n ^ U m o u

ae c l i e n t e s y documentos p o r c o b r a r t i e n e n l a

característica e s p a c i a l de que pueden s e r n e g o c i a

b i e s o de f i n a n c i a r s e para l a adquisición de ofuo

t i v o p o r p a r t e de l a emprosn que r e a l i c e l a s oper a c i o n e s de negociación o f inanciomioiitü¡o,

E l f i n a n c i a m i e n t o do l a s c u e n t a s p o r —

c o b r a r se efectuará siempre y cuando estén résped

dadas c o n l a documentación n e c e s a r i a ( como s o n : - f a c t u r a , p a g a r e , l e t r a de cambio) que 30a s o l i c i t a

da p o r l a institución que se dedique en una de -sus a c t i v i d a d e s a f i n a n c i a r l a s c u e n t a s p o r c o b r a r .

Analizando l o s t r e s renglones d e l balan

ce i n d i c a d o s a n t e r i o r m e n t e , en l o s c u a l e s a p a r o - cen l a s c u e n t a s p o r cobrar,puedo d e c i r que:;

( 5 ) I n s t i t u t o M e x i c a n o de C o n t a d o r e s Públicos A.C.

Comisión de P r o c e d i m i e n t o s do Auditoría.Bolo-tín No. 6.Pag.108

s

1. - C l i e n t e s , es e l s a l d o que aparece

—

en l o s l i b r o s de c o n t a b i l i d a d y a u x i l i a r e s , que —

indicará que p r o v i e n e n de adeudos en cuenta ce

r r i e n t e p o r o p e r a c i o n e s e f e c t u a d a s a crédito,sin—

haber de p o r medio documentos f i r m a d o s p o r d i c h o s c l i e n t e s . D e n t r o de e s t e renglón podemos m e n c i o n a r

l a s v e n t a s a crédito s i n documentos,prestación deservicios.

2. -Documentos por c o b r a r ; e l o r i g e n douno o v a r i o s documentos, será p o r o p e r a c i o n e s ofoe

t u a d a s o crédito que sean d e l g i r o p r o p i o d e l n c —

gocio.

En e s t e renglón d e l b a l a n c e apareceránt o d a s l a s . c u e n t a s p o r c o b r a r r e s p a l d a d a s con títul o s de crédito f i r m a d o s - l e t r a do cambio, pngnrépor l a p e r s o n a o institución que l o tenga que p a —

g a r a su v e n c i m i e n t o .

E s t o s documentos se llevarán c o n t r o l a —

dos en un r e g i s t r o e s p e c i a l l l a m a d o de dooumontoop o r c o b r a r , e n e l c u a l se irán a p r e c i a n d o I o n v e n —

c i m i e n t o s de l o s documentos, para p r e s e n t a r l o s a —

su cobro..

E l s a l d o que aparecerá en e l renglón

de c u e n t a s p o r c o b r a r , indicará que son o p e r a c i o —

nes e f e c t u a d a s a crédito, comprobadas con uno o —

v a r i o s documentos f i r m a d o s .

3. -Deudores D i v e r s o s . - E l s a l d o de cuent a s p o r c o b r a r que aparece

en e s t e renglón, l a

mayor p a r t e de l a s v e c e s estará formado p o r c a n t i dades c a r g a d a s , ya sea p o r préstamo a f u n c i o n a r l o s

y empleados, a n t i c i p o de s u e l d o s , r e c l a m a c i o n e s —

p e n d i e n t e s , e t c . , p e r o que no son o r i g i n a d a s p o r e l g i r o propio d e l negocio.

E l s a l d o que aparece en l o s ^ l i b r o s dec o n t a b i l i d a d y a u x i l i a r e s , nos indicará que s o n ~ adeudos no o r i g i n a d o s p o r o p e r a c i o n e s nórmalos

del g i r o propio d e l negocio.

MANEJO Y VIGILANCIA LE LA DOCUMENTACION -JUI0 Rl i> Q

PALDAN LAS CUENTAS POR COBRAR.

"Es costumbre y como medida de s e g u r i —

dad p a r a una empresa, g u a r d a r en s u poder h a s t a —

que se efectúen l o s c o b r o s , l a s f a c t u r a s o d o e u —

montos f i r m a d o s p o r l o s c l i e n t e s .

Una buena medida adoptada para e l m a —

n e j o y v i g i l a n c i a de l a documentación que r e s p a l da l a s c u e n t a s p o r robrar, debe p r o v e e r

procedí—

m i e n t e s adecuados, a f i n de que t o d o s y cada unode l o s c a r g o s en l a s c u e n t o s de l o o c l i e n t e s pond i e n t e s p o r c o b r a r , estén r e s p a l d a d o p o r l a documentación que a l mismo tiempo que f a c i l i t o I o n —

a c t i v i d a d e s de c o b r o , pruebe l a e x i s t e n c i a d e l —

adeudo a cargo d e l c l i e n t e .

Generalmente un departamento do crédit o y c o b r a n z a s debe de l l e n a r dos r e q u i s i t o s do l o s más e s e n c i a l e s .

l o . - C u s t o d i a de l o s documentos quo ro£

paldan l o s saldos.

2o.-Empleo de l o s documentos e x p e d i d o s

p a r a r e a l i z a r l a s g e s t i o n e s de c o b r a n z a s en l a s f e c h a s d o v e n c i m i o n t o de l o s r e s p e c t i v o s adeudos.(6)

En cuanto a l a manera más p r e c i s a y —

(6)Ruíz y P r i e t o . Op.'Cit.Auditofía Práctica«Pá/>.-No.20.

•

u

e f e c t i v a p a r a o b t e n e r un buen manejo y v i g i l a n c i a

de l a s c u e n t a s p o r c o b r a r , en mi opinión e s t o dependerá d e l grado de e f i c i e n c i a c o n que so h a y a —

establecido e l control interno.

P o r l o t o n t o , c o n s i e r o que d e n t r o deun s i s t e m a de c o n t r o l i n t e r n o i m p l a n t a d o , l o s

puntos más i m p o r t a n t e s a e f e c t u a r s e serán: un r e g i s t r o de c u e n t a s o documentos p o r c o b r a r para —

e s t a r p e n d i e n t e de l o s documentos a su v e n c i m i e n t o | p a r a p r e s e n t a r l o s a su c o b r o . Debe o p t a r s e —

por i m p l a n t a r un r e g i s + o o a r a e l c o n t r o l de l o s documentos d e s c o n t a d o que -muestre e l p a s i v o de—>c o n t i n g e n c i a . Periódicamente se procederá a r e

v i s a r l o s s a l d o s no cobrados de documentos. P a r a l a cancelación de l a s c u e n t a s i n c o b r a b l e s doberáe x i s t i r un empleado encargado de e s t a a c t i v i d a d . E l empleado encargado d e l manejo de l a s c u e n t a s —

p o r c o b r a r no debe t e n e r a c c e s o a l o s l i b r o s geno

r a l e s de l a empresa n i a l o s r e g i s t r o s de c a j a . """

Las c u e n t a s y documentos por c o b r a r —

deben de g u a r d a r s e b a j o l l a v e en un a r c h i v e r o por

un empleado de confianza.Deberán e n c o n t r a r s e o n —

poder d e l abogado l a s cuentas p o r c o b r a r que como

r e s u l t a d o de l a m o r o s i d a d de l o o c l i e n t e s so 0111—

prendan j u i c i o s en su c o n t r a . P a r a l a s c u e n t a s —

v e n c i d a s no pagadas p o r l o s c l i e n t e s se r e g i s t r a rán en un c o n t r o l e s p e c i a l . L o s c o b r a d o r e s d e b o —

rán e f e c t u a r s u s cobros mediante r e l a c i o n e s de —

c l i e n t e s que se l e entregarán d i a r i a m e n t e . E n e l —

d e p a r t a m e n t o de c o n t a b i l i d a d deberán e x i s t i r I o s empleados n e c e s a r i o s encargados de o p e r a r l a s t a r

j e t a s a u x i l i e r o s de c l i e n t e s para un c o n t r o l máse f e c t i v o , deberán e s t a r c o l o c a d a s en l o s t a r j e t e ros p o r zonas y p o r orden alfabético.

Después de e n u n c i a r e s t o s puntos do —

c o n t r o l i n t e r n o , p a r a l o v i g i l a n c i a y manejo de l a

documentación que r e s p a l d a

se puede d e c i r que s o n l o s

más n e c e s a r i o s a t r a t a r en

s i s t e m a de c o n t r o l i n t e r n o

por cebr-¡r.

l a s cuentas por cobrar,

puntos p r i n c i p a l e s y

l a inplantación de un

aplicado a l a s eucntas-

5.-ESTIMACION DE CUENTAS INCOBRABLES.

En l a a c t u a l i d a d y en v i s t a d e l d e s a —

r r o l l o que han t e n i d o l o s n e g o c i o s , se ha v i s t o —

que es t o t a l m e n t e impráctico t r a t a r de vender a l c o n t a d o , y como c o n s e c u e n c i a de l o a n t e r i o r se ha

c o n s i d e r a d o n e c e s a r i o v e n d e r a crédito.

Es lógico p e n s a r que de l a s v e n t a s ofoo

t u a d a s do e s t a manera, a l g u n a s c u e n t a s no v a n a , s e r c o b r a d a s d e b i d o a m u l t i t u d de c i r c u n s t a n c i a s como son p o r muerte, mala f ó, desaparición, o t e ,

y, en c o n s e c u e n c i a , l a empresa a l t e n e r o o n o c i

miento de ésto tendrá que i r estimando l a s f u t u —

r a s pérdidas en c o b r o s de crédito.

Desde l u e g o l a s pérdidas en oobro d o —

crédito podrán aumentar o d i s m i n u i r d e p e n d i e n d o —

d e l t i p o o c l a s e de empresa de que se t r a t e .

A p a r t e de p r e v e r l a pérdida en f u t u r o s

c o b r o s de créditos o t r o o b j e t o de e s t a estimación

es e l de no c a n c e l a r l a s c u e n t a s p o r c o b r a r que

se c o n s i d e r a n de dudosa recuperación, ya que s i —

f i n a n c i e r a m e n t e se t i e n e n bases para pensar q u o —

una c u e n t a es de dudoso recuperación, cabe l a pos i b i l i d a d de que no se tengo l a c e r t e z a s u f i c i e n te para c a n c e l a r l a .

E s t a estimación abarcará no s o l a m e n t e —

l a s pérdidas que se e s t i m e n en c u e n t a s de c l i e n t e s

s i n o también do o t r a s cuyo o r i g e n sea d i f e r e n t e a éstas, tomando en cuenta que pueden p e r d e r s e créditos en r e c l a m a c i o n e s por f l o t e s , préstaraosa f u n c i o n a r i o s y empleados, e t c . , y en consecuen

c i a , d i c h a estimación deberá a b a r c a r tedas l a s —

c u e n t a s p o r c o b r a r s u j e t a s a l r i e s g o de p e r d e r s e .

La c u e n t a l l a m a d a Estimación para Cu en

tos i n c o b r a b l e s es de n a t u r a l e z a a c r e e d o r a , y —

a n t e s de 1965 nos v a l i a m o s de e l l a para p r e v e r l a pérdida p o r créditos, r e s p a l d a d o s por dooumen

t o s y c u e n t a s p o r c o b r a r a f a v o r do una empresa.

Se p r e s e n t a en e l b a l a n c e d e d u c i d a —

d e l renglón de Cuentas p o r C o b r a r ; a n t e r i o r m e n t e

se i n c r e m e n t a b a de una manera p e r s o n a l p o r l o s —

f u n c i o n a r i o s de l a empresa, f i j a n d o un p o r c e n t a j e o estimación sobro X base, y c o n s i d e r a n d o

p a r a t a l estimación l a s e x p e r i e n c i a s de años a n t e r i o r e s , o s i se carecía do éstas, l a s o x p o r i o n

c i a s de empresas s i m i l a r e s en e l ramo. Cuando so

f i j a b a n p o r c e n t a j e s , e l e s t u d i o n e c e s a r i o para —

c a l c u l a r l o s , e s t a b a basado en métodos eotadíoti—

eos que permitián d e t e r m i n a r l o s do l a mejor f o r ma p o s i b l e .

También se i n c r e m e n t a b a después de —

haber o b t e n i d o l o s r e s u l t a d o s buscados, habiendo

hecho un e s t u d i o d e t a l l a d o do l a s c u e n t a s que —

forman e l r u b r o de c u e n t a s p o r c o b r a r . Dicho e s t u d i o puede h a c e r s e de todos l a s cuentas que

sean s i g n i f i c a t i v a s en e l s a l d o , o que su i n t i —

guedad a m e r i t e un e s t u d i o e s p e c i a l .

P e r o de acuerdo con l a Ley d e l Impuon_

t o sobre l a Renta que entró en v i g o r e l p r i m o r o de enero de 1965, l o s c o n t r i b u y e n t e s para o f o c —

t o s f i s c a l e s , no deberán c o n s t i t u i r r e s e r v a s

p a r a p e r d i d a s p o r créditos i n c o b r a b l e s , según l o

d i s p o n e e l artículo décimo t r a n s i t o r i o d e l r a e n —

c i c n o d o ordenamiento.

La Ley en su artículo décime. t r a n s i t e ^

r i o e n u n c i a : a p a r t i r de l a f e c h a de v i g e n c i a de

e s t a l e y , nu se constituirán r e s e r v a s para p e r —

d i d o s de cobro en créditos. L a s pérdidas p o r eré

d i t o s i n c o b r a b l e s se aplicarán c o n t r a l a s r e s e r vas c o n s t i t u i d a s con a n t e r i o r i d a d , y cuando é o —

t a s f u e r e n i n s u f i c i e n t e s se observará l o d i s $ u e e

t o en éste ordenamiento.

Como podemos darnos c u e n t a , Ja boy —

d e l Impuesto sobre l a Renta ya no a c e p t a es Limac i o n e s como a n t e r i o r m e n t e se venían e f e c t u a n d o . P a r a una mayor información, en vil capítulo I I se

d e t a l l a en forma más a m p l i a e l t r a t a m i e n t o c o n t a b l e P o r l o q„.e se r e f i e r e a l a estimación p a r a

cuentas i n c o b r a b l e s .

6.-FINANCIAMIENTO DE LAS CUENTAS POR COBRAR.

En n u e s t r o país, e l f i n a n c l n r a l o n t o —

de l o s c u e n t a s p o r c o b r a r es poco u s u a l , s o b r e todo en a q u e l l a s que no están r e s p a l d a d a s p o r —

títulos de crédito.

E l f i n a n c i a m i e n t o que más so u t i l i z o en l a s empresas e x i s t e n t e s es e l desouento do —

documentos en una institución de crédito; es dec i r , m e d i a n t e l a autorización de l a a u t o r i d a d cora.''

pétente de una institución b a n c a r i a , s e puedo do£

c o n t a r un documento en l a línea de crédito que tengo a u t o r i z a d a un c u e n t a h a b i e n t e de un b a n c o ; se descontará e l documento y e l banco entregaráe l e f e c t i v o a l b e n e f i c i a r i o d e l mismo, deducían-

dolé l o s i n t e r e s e s p o r e l tiempo que l o hayan

a c e p t a d o . E s t a a c t i v i d a d se r e a l i z a p o r l o gener a l , p a r a a l l e g a r s e fondos p a r a h a c e r f r e n t e a —

adeudos exigidos,también para h a c e r depósitos en

l o s bancos y c u b r i r s e b r e g i r o s en una c u e n t a decheques, p o r a p a g a r documentos v e n c i d o s , e t c .

E l f i n a n c i a m i e n t o de un documento des

contado será p o r e l tiempo que l o a u t o r i c e n e n —

e l banco, y a s u v e n c i m i e n t o l o presentará p a r n s u c o b r o a l a p e r s o n a que e s t o cargado d i c h o documento.

..

"Otra forma de f i n a n c i a r l a s c u o n t a s p o r c o b r a r , aunque menos u s u a l que l a a n t e r i o r —

d e s c r i t a , es e l l l a m a d o F i n a n c i a m i e n t o de c u o n —

tas por cobrar abiertas.

C o n s i s t e en f i r m a r un c o n v e n i o con

una compañía f i n a n c i e r a para a d e l a n t a r fondos —

c o n t r a l a s c u e n t a s p o r c o b r a r p o r un período dot e r m i n a d o , g e n e r a l m e n t e un año, con uno cláusula

en que se p r e v i e n e que e l c o n t r a t o puede t e r m i —

n o r s e p r e v i o a v i s o e s c r i t o , ya sea de l a n e g o c i a

c i e n o de l a compañía f i n a n c i e r a con s e i s meneado anticipación o l a f e c h a de terminación e s t a —

b l e c i d a en e l c o n t r a t o . E l c o n t r a t o e s t i p u l a e l p o r c e n t a j e de l a s c u e n t a s que adelantará l a compañía.

La t a s a varía de 75 a 30f dependiendo

de l a c a l i d a d de l a s c u e n t a s y de s u monto medio,

a s i como de l a posición f i n a n c i e r a do l a n e g o c i a

ción, una t a s a de 80$ es l o n o r m a l .

*~

0

E l f i n a n c i a m i e n t o se efectúa sobre l n

base de s i n notificación, e s t o e s , a l c l i e n t e do

l a negociación no se l e i n f o r m a que su c u e n t a ha

s i d o t r a s p a s a d a a una compañía f i n a n c i e r a . La no

gociación efectúa l o s c o b r o s y c o n v i e n e en e n t r e

g a r su i m p o r t e en l a forma o l que l o recibió a l a .

compañía f i n a n c i e r a l a c u a l l o s d e p o s i t a . La com

j-oñía f i n a n c i e r o hace a r r e g l o s c o n e l banco paro

u s a r un endose en c l a v e , de modo, que s i l o s cheques son d e v u e l t o s a l o s c u e n t o s éstos no se en

t e r r a l de que sus ouentas han s i d o f i n a n c i a d a s .

E n v i r t u d de que l a c a n t i d a d r e c i b i d o

de l a compañía f i n a n c i e r a a l a f e c h a d e l f i n a n c i a

miento es i n f e r i o r a l i m p o r t e de l a s c u e n t a s p e r

c o b r a r , l a negociación r e t i e n e c i e r t o derecho oproporción s o b r e l a s c u e n t a s , l a c u a l l e es aero

d i t a d a p o r l a compañía f i n a n c i e r a . C u a l e s q u i e r a d e v o l u c i o n e s , b o n i f i c a c i o n e s y descuentos r e d u —

cen e l i m p o r t e de e s t a proporción. S i o s t o so —

e x t i n g u e o reduce a una c a n t i d a d que l a compañía

f i n a n c i e r a c o n s i d e r a como a m o r t i g u a d o r 'protector

i n s u f i c i e n t e , l a negociación envía a fique U n u n cheque p o r una suma bástente para c r e a r una p r o tección a c e p t a b l e .

A causa de l a r e s p o n s a b i l i d a d c o n t i n gente que l a negociación asume en e l f i n a n c i a

miento de l a s c u e n t o s p o r c o b r a r a b i e r t a s , l a —

operación es de n a t u r a l e z a s i m i l a r a l d e s c u e n t o de documentos y puede r e g i s t r a r s e en forma ariál_o

ga. Supongamos p o r e j e m p l o que se f i n a n c i a r o n —

$10,000.00 de c u e n t a s p o r c o b r a r y que se l e —

a d e l a n t a r o n a l a negociación $8,000.00 en e f o c t l

v o ; e l a s i e n t o para r e g i s t r a r e l f i n a n c l a m i e n t o sería;

G A J A

PROPORCION RETENIDA DE

CUENTAS TRASPASADAS.

CUENTAS POR COBRAR

TRASPASADAS

$

S,000.00

2,000.00

10,000.00

Supongamos uno devolución o bonificación

de $1,750,00; serían n e c e s a r i o s l o s s i g u i e n t e s —

asientos s

- o DEVOLUCIONES Y BONIFICACIONES SOBRE VENTAS.

1,750.00

PROPORCION RETENIDA DE

CUENTAS TRASPASADAS

1,750.,=

CUENTAS POR COBRAR TRASPASADAS.

1,750.00

CUENTAS POR COBRAR.

1,750.--

No debe h a c e r s e ningún a s i e n t o en e l l i b r o do c a j a p e r l o s c o b r o s sobre c u e n t a s t r a apa —

s o d a s ; óstos no p e r t e n e c e n a l a negociación,Binoque deben r e m i t i r s e a l a compañía f i n a n c i e r a ; a l n cmbargo deben r e g i s t r a r s e en l o s l i b r o s do l a negociación p o r a m o s t r a r l a reducción en l a s c u e n —

t a s p o r c o b r a r t r a s p a s a d a s y en l a r e s p o n s a b i l i —

dad c o n t i n g e n t e . S i se cobro uno cuenta de :||¡2.000.=

con o s i n deducción por d e s c u e n t o , e l a s i e n t o a c o r r e r debe s e r :

CUENTAS POR COBRAR

TRASPASADAS.

CUENTAS POR COBRAR.

2,000.00

2,000.=

Suponiendo que 30 h i z o un d e s c u e n t o d e —

$ 400.00, se r e q u i e r e e l s i g u i e n t e a s i e n t o a d i —

c i erial;

DESCUENTO SOBRE VENTAS

PROPORCION RETENIDA DE

CUENTAS TRASPASADAS"(7)

400,00

400.00

( 7 ) P i n n e y M i l l e r . C u r s o do C o n t a b i l i d a d

Intermedia.

Tomo I.-Segunda Edición.-1967.-México.Pág.//211'.

21a.UTEHA.

CAPITULO SEGUNDO

ESTUDIO Y EVALUACION DEL CONTROL INTERNO.

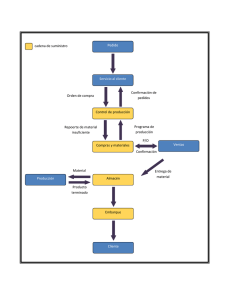

1.-FLUJO DE FORMAS.

En t o d a s l a s empresas se t i e n e n a d a p t a das un s i n número de formas de a c u e r d o a l a s n e c e s i d a d e s d e l g i r o p r o p i o - d e l n e g o c i o a que se d e d i que, éstas p r o p o r c i o n a n a l a v e z un c o n t r o l más —

e x a c t o en c u a n t o a l a s o p e r a c i o n e s e f e c t u a d a s e n —

c u a l q u i e r d e p a r t a m e n t o . Y es de suponerse que e s —

t a s formas t i e n e n un m o v i m i e n t o c o n s t a n t e d e n t r o —

de l a empresa a l c u a l se l e d e s i g n a con e l nombrede FLUJO DE P0R1VI/VS.

E l p r e s e n t e f l u j o de formas a l que m o —

e s t o y r e f i r i e n d o , está adaptado a una empresa c u —

ya p r i n c i p a l a c t i v i d a d está d i r i g i d a a e f e c t u a r —

v e n t o s a crédito, y t i e n e un s u p u e s t o nombre do —

"LA NACIONAL".

P a r a poder o p e r a r c o n c e d i e n d o créditos,

l a empresa t i e n e c r e a d o un d e p a r t a m e n t o de e r é — —

d i t o y c o b r n z a s , en e l c u a l ha e s t a b l e c i d o un —

c o n t r o l i n t e r n o adaptado a sus n e c e s i d a d e s y as.fc u i d a r en e s t a forma l o s a c t i v o s de l a empresa

p r o p o r c i o n a n d o información o p o r t u n o y v o r a z .

a

L a explicación que a continuación v o y a e f e c t u a r t i e n e por objeto dar a conocer e l

f l u j o que t i e n e n l a s formas en l o s d e p a r t a m e n t o s de a c u e r d o con e l número de empleados e x i s t e n t e s .

Comenzará en e l i n s t a n t e en que un

c l i e n t e se p r e s e n t e en e l departamento de v e n t a s a comprar a crédito c u a l q u i e r a r t i c u l o ; en e l dep a r t a m e n t o de v e n t a s formularán una f a c t u r a c o n —

s e i s c o p i a s y enviarán de i n m e d i a t o a l d e p a r t a

mentó de crédito e l o r i g i n a r o n t r e s c o p i a s .

En e l Departamento de crédito p r o c e d e rán a h a c e r una s e r i e de i n v e s t i g a c i o n e s a n t e a

cío a u t o r i z a r un crédito; e s t a s i n v e s t i g a c i o n e s consistirán en r e v i s a r e l e x p e d i e n t e d e l c l i e n t e

si

s que l o hay •', a o r d e n a r que l o i n v s t i g u o n

s i es que no se t i e n e e x p e d i e n t e a l g u n o de él.

En caso de que se a u t o r i z a r ; e l crédito,

se enviará una c u p i a a u t o r i z a d a a l de p a r t a raen bode v e n t a s , o t r a a l departamento de e o n b a b i l i d a d y e l original

y una c o p i a se quedarán en d e l de

p a r t a m e n t o de crédito.

E l departamento de v e n t a s como hará l a f a c t u r o c o n s e i s c o p i a s , enviará una a l almacény dos a l departamento de empaque y embarque, doéste d e p a r t a m e n t o enviarán una c o p i a de 1.a f o c t u

r a a l c l i e n t e a l momento de e n v i a r l a mercancíaT

S i p o r a l g u n a c i r c u n s t a n c i a no oo a u t o r i z o un crédito s o l i c i t a d o , l a f a c t u r a o n v l ida a l departamento de crédito c o n t r e s copias,sorád e v u e l t a a l d e p a r t a m e n t o de v e n t a s con un 30II0que indicará que ha s i d o NEGADO.

A continuación explicaré e l f l u j o de

l a f a c t u r a p o r medio de una gráfica.

—

20.-

Credito

y

íCobranzas

C o n t r i b u i d id

n-r

Ventos

Foct.

31

Almacén

Empaque

y

Embarque

GRAFICA N o . l FLUJO DE LAS FACTURAS.

FLUJO POR COBROS,-Por l o que se r e f i e r e a i f l u j o de formas para e f e c t u a r c o b r o s l o puedoe x p l i c a r en l n forma s i g u i e n t e :

E n e l departamento de crédito e x i s t e n om

p l e o d o s e n c a r g a d o s de l l e v a r a l c o r r i e n t e , l o s r e g i s t r o s de c u e n t a s y documentos p o r c o b r a r , y a l —

momento de v e n c e r cada c u e n t o éstos i n f o r m a n

oportunamente e n v i a n d o l o s documentos o c u e n t a s —

próximas a v e n c e r , a un empleado para que haga l o s

r e p o r t e s de c o b r a n z a ( f o r m a #12) paro e n t r e g a r l o s a i o t r o día j u n t o con l a s c u e n t a s y documentos-,—

a l c o b r a d o r encargado de h a c e r l a c o b r a n z a en l a zona que l e c o r r e s p o n d a . Hago mención que para —

e f c t o de l l e v a r a cabo una c o b r a n z a mas rápida—

y e f e c t i v a , l a c i u d a d en que se e n c u e n t r a l a e m p r e s a , l a tenemos d i v i d i d a en c u a t r o zona3; p o r —

l o t a n t o según l a zona en donde c o r r e s p o n d a co

b r a r , serán l a s c u e n t a s e n t r e g a d a s a l c o b r a d o r - —

p a r a que se l a s hagan e f e c t i v a s .

t

Una v e z o b t e n i d o e l c o b r o do l a s c u e n t a s

a l f i n a l i z a r e l día, e l c o b r a d o r , ese mismo día-*en l o t a r d e a n t e s de t e r m i n a r s u s l a b o r e s con una

h o r a de anticipación, entregará a l c a j e r o p r e v i o recuento inspeccionado por e l s u p e r v i s o r d e l d e p a r t a m e n t o , t o d o e l e f e c t i v o cobrado y e l Q a j o r o l e firmará de r e c i b i d o en e l r e p o r t e de oobranzas

( c o p i a ) que se quedará en poder d e l c o b r a d o r ,

E l c a j e r o listará t o d o s l o s c o b r o s i n d i v i d u a l e s , e s p e c i f i c a n d o l o s nombres de l o s c l i e n t e s que p a g a r o n s u c u e n t a ; ( c o n dos c o p i a s ) e n v i a rá una de e s t a s c o p i a s a un empleado d e l d e p a r t a mento de crédito, d e s i g n a d o más a d e l a n t e c o n l a - l e t r a A, e l c u a l procederá a h a c e r nota» de crédi

t o ( ^ - 2 ) c o n t r e s c o p i a s , e l o r i g i n a l será e n v i a do a l c l i e n t e , una c o p i a para e l encargado de

l l e v a r e l c o n t r o l de l o s r e g i s t r o s a u x i l i a r e s , —

o t r a c o p i a p a r a e l encargado de o p e r a r l a s t a r j e t a s a u x i l i a r e s de c l i e n t e s en c o n t a b i l i d a d , y

o t r o a l departamento de C a j a .

E l c a j e r o también comprobará ese i n g r e s o

a l mandar a c o n t a b i l i d a d su póliza de i n g r e s o s de_

t a l l a n d o l o s c l i e n t e s que p a g a r o n , para que en —

c o n t a b i l i d a d cerno l l e v a n s i s t e m a de pólizas, de i n m e d i a t o abonarán en cada t a r j e t a a u x i l i a r q u e —

l e l l e v a n a cada c l i e n t e .

P a r a e f e c t o s de una explicación, más comp l e t a véase l a gráfica deseñoda a continuación:

Crédito

y

Cobranzas

l'V./;^

C .'brad .-res

""Clientes

Caja

JBOfiEDAD D£ LA BIBLIOTECA

GRAFICA No. 2.Cobros

Normales.-

LA

JALAPA. VE».

Crédito

y

Cobranzas

Cobradores

Clientes

GRAFICA No. 3.Cobros no e f e c t u a d o s .

S i se p r e s e n t a r a l a situación de un nuevo c a r g o a un c l i e n t e , e l f l u j o de f i r m a s s e r í a —

e l mismo u t i l i z a d o en l a gráfica No. 1.

En caso de que se p r e s e n t a r a l a situación

de que s u r g i e r a una c u e n t a i n c o b r a b l e , e l f l u j o —

de formas será e l mismo que se presentaría en l a gráfica No,3» únicamente que e l c o b r a d o r a l d o v o l

v e r l a c u e n t a p o r c o b r a r a l Depto. de cródito l e ondrá una n o t a de INCOBRABLE, para que ' l o s inves_

t i g a d o r e s d e l departamento i n v e s t i g u e n y una v o z cerciorándose de s u i n c o b r a b i l i d a d , informarán a l

j e f e d e l departamento para que a u t o r i c e l a b a j a de e s a cuenta y se c o n t r o l e como i n c o b r a b l e .

t

^ _

F-l

LA

N A C I O N A L

I n d e p e n d e n c i a No. 64 T e l

Veraerúa, V e r .

Vendido

a

Factura

No.

Fecha

REG.FED. C \US.

UNIDAD

D E S C R I P C I O N

REG.CAM.COMER

l-'roclo

U n i t a r i o TOTAL

|DEPTO. VENTAS AUTORIZACION DEPTO.CRED.

FIRMA DEL JEFE

I.-ORIGINAL - P a r a e l c l i e n t e cuando pague

Dpto.de Crédito

^1.-COPIA

"

" Contabilidad

"1.-COPIA

1.- "

"

" Almacén

1.- »

"

" Embarque

1.- "

C l i e n t e e n v i a d a con l a mere.

•1.- "

P a r a e l Dpto. de V e n t a s .

LA

N A C I O N A L

Núe.Progresivo

NOTA LE CREDITO

Pecha .

Referencia

Su o r d e n No. N t r a . P a c t . N o .

A PAVOR DE:

CON ESTA PECHA HEMOS ACREDITADO A SU APRZCIABLE CUENTA LO SIGUIENTE:

Precio

UNIDAD

D E S C R I P C I O N

CANTIDAD

IMPORTE

Unitario

P o r c o n c e p t o de devolución

T O T A L

HECHA POR

REVISADA

1 . - C o p i a - J e f e d e l Depto.

1.-Copia-Almacén

AUTORIZADA

1.-Original-Client e

1.-Copia-Contabilidad

AUXILIARES

1 . - C a p i a empleado

ene. de Re. de

C. X C.

T

T

I"

*"

•

T

j± o -L O it .-i i_/

IOTA DE CARGO

CARGO

CON

¿echa:

Referencia:

DE

ESTA

CANTIDAD

FECH¿

;Núm. P r o g r e s ivc

HT'CS

UNIDAD

CARG.OO

CONCEPTO

Por

Y

A

SU

. ^ R ^ I A B L E

DESCRIPCION

DEL

CUENTA

LO

SIGUIENTE:

CARGO

PARCIaL

IEPOET1

c o n c e p t o de f l e t e s

T O T A L

HECHxj.

POR

REVISADA

1.-Original - Cliente

1 . - C o p i a - Depto. Cont.

AUTORIZADA

1 . - C o p i a - Ene. Reg.

1 . - C o p i a - J e f e Dpto.

AUXILIARES

i

N A C I O

N A L

TARJETA AUXILI.-.R DE CLIENTES

. NOMBRE DEL CLIENTE

DOMICII10

ZONA

EECHA

GOi

C 0 N C E ? T 0

L I M I T E DE CREDITO

VENDEDOR

FOLIO

DEBE

HABER

SALDO

L A

N A C I O N A L

P-5

5ST,_ZX) DE COBRO

Se c a r g a n i n t e r e s e s p o r

cuentas vencidas.

m.

LUGAR Y PECHA

LUGAR:

CON ESTA FECHA L E RECORDAOS EL VENCIMIENTO LE SU ./PRECIABLE CUENTA

en

SALDO MES

ANTERIOR

FECHA DEL

PROX. VEITC.

CANTID J)

SALDO

PENDIENTE

O B S E R V A C I O N E S

P °* jí «•

JEFE DEL DEPARTAMENTO

1.-Original - Cliente

1 . - C o p i a - Empleado B.

1 . - C o p i a - J e f e d e l Depto

LA

N A c i o :•: a I

p-6

REGISTRO DE 1X3 CEMENTOS POR COBRAR

ZONA

PECHA

No.

PECHA

VENC.

VALOR

No. de CLASE DE . i CARGO DE NOMINAL

DOCTO. DOCUMENTO

GASTOS Y OBSERVA

PRO C.PIN. CIONES 1

\

•i

\

LA

N A C I O N A L

REGISTRO DE"CUENTAS POR COBRAR

AÑO DE I<í

ZONA No:

MES DE

PECHA

NUMS.

N 0 M B R E S

CONCEPTO

CTAS.POR

COBRAR

DEBE

PECHA

DE

COBRO

K

OBSERVA '

CIONES

*

F-8

CUENTAS POR COBRAS

ZONA;

LA NACIONAL

VERACRUZ,VER.

CUENTAS POR COBRAR

PECHA

PEB.6/68

NTJM.

DOMICILIO:

A CARGO DE

RECIBIMOS

[POR LOS CONCEPTOS INDICADOS

ABONESE

FORMULO

.1.1.1.-

A LA

CUENTA

REVISO

NUM.

REGISTRO

Original - Cliente

Copia

- Depto. de S e r v i c i o

Copia

- Contabilidad

AUXILIARES

APROBO

PEOPIEDAD DE LA BIBLIOTECA

OS

FACULTAD

LA

DE COMERCIO

JALAI'A. VE.R.

FORMA

RECIEO

ZONA

No.

DE

DE

PAGO

No:

Z

^

TALONARIO

PARA

EFECTUAR

LÜ NACIONAL.

INDEPENDENCIA

VERACRUZ,VER.

o

ü

#

P.AIOS

PAROLALES

ZONA

„

No.

304

FECHA

No:

X

£

CANTIDAD - PAGADA

i-

NOMBRE

Q

APELLIDOS

f

ü

O

DIRECCION

SI

CaMBIO

DE

DIRECCION

CITE

La

UE

TELEF:

DOMIC:

OFNA:

TENGA ACTUALMENTI

E s t e t a l o n a r i o será u t i l i z a d o p o r l o s c l i e n t e s que se p r e s e n t e n p e — - T Í

rió ¿ticamente a h a c e r pagos p a r c i a l e s en e l d e p a r t a m e n t o de crédito y c o b r a n —

zas.

F-10

N A C I O N A L

CONTROL

BRABLES

ALO DE

A N U A L DE L A S C U E N T a S C A N C E L A D A S P O R

INCOCOMPROBADAS

CON L a DOCUMENTACION

NECESARIA.

19

NOMBRE DEL CLIENTE

No. DE

CUENT A

PECHA DE

EXPEDICION

FECHA

T O T A L

3 COPIAS

1 . . - O r i g i n a l -Anexo a l a declaración f i n a l

1.-Copia- C o n t a b i l i d a d

1.Reg.de C t a s . p o r c o b r a r

1.- "

J e f e d e l departamento.

11

DE

VEN CIMIENTO

^

CANTIDAD

OBSERVACIONES

INCOBRABLE

FIRMA D E AUTORIZACION.

35,

> NACIONAL.

IBA CRUZ, VER.

E- No. 11

E E C H A

MES

D I A

A Ñ C

j

jTxiLORES RECIBIDOS POR CORREO.

RE DEL CLIENTE

No.

CHEQUE

—VARIOS

BANCO

(Proced.) (Giro Post.)

OBSERVA

IMPORTE OTONES.

Vo. Bo.

jfe del Depto. de Crédito

¡BIDO POR

RECIBI DOCUMENTOS

APROBACION DE

• DESCUENTOS

L.-Original - Depto. de Crédito y C o b r a n z a s ,

t.-Copia - C a j e r o p a r a i n g r e s a r f o n d o s

REGISTROS A U X I L I A RES.

SUPERVISOR

36.

H i, C I O N A I

P-#

12

F .E C H

A N 0

M E S

D I A

_____—

.

1TB DE

z o m NO:

F A C T U R A

J

:íBTES

NUM.

DESCUENTO

IMPORTE

COBRADO

IMFDRTE

T O T A L E S ;

3ÜKENTOS

RECIBI IMPORTE

COBRADO

CAJERO

RECIBI DOCUMEN APROBAC.DE

TOS DEVUELTOS. DESCUENTOS

COBRANZA

-Original - Depto. Crédito y C o b r a n z a s .

Copia - Cobrador.

•C:?ia - C o n t a b i l i d a d .

OBSERVACION]:l?Cf

L

CONTROL

i

No.

Cta.

NOMBRE

CLIENTE

DI

_x

N A C I O N

CUENTAS Y

SALDO

L.JA3

DEUDOR

1.30

A

DOCUMENTOS

DE

31-60

L.

POR

COBRAR

VENCIDOS

RETRASO

61-90

1

91-120

121-180

180

•

—4

v

,—_

NO

COERADOS

ULTIMO

FECH.-J.

P

,GO

IMPORTE

OBSERVACIONES

b.-FACTURA. La f a c t u r a es un documento que s i r v e , —

p a r a r e s p a l d a r o g a r a n t i z a r l a legítima p r o p i e d a d

de un b i e n .

E n muchas empresas p a r a o t o r g a r un créd i t o ,acostumbran a que e l c l i e n t e debe de „renar

una s o l i c i t u d i m p r e s a en l a c u a l l e hacen una — .

s e r i e de p r e g u n t a s , o l e p i d e n un número de d a t o s

que l o mayor p a r t e de l a s v e c e s r e s u l t a n m o l e s t o s p o r a e l s o l i c i t a n t e , l o c u a l no es recomendó

b l e en v i r t u d de l a a c t u a l c o m p e t e n c i a que p r e v a l e c e en c u a l q u i e r c l a s e de n e g o c i o s . P o r l o —

t a n t o , tomando en consideración l a s s i t u a c i o n e s d e s f a v o r a b l e s c o n e s t e s i s t e m a de s o l i c i t u d e s do

crédito, l o p r e s e n t e empresa ha optado p o r s e g u i r

uno política más a c e r t a d a p a r a c o n c e d e r créditos,

que c o n s i s t e en que a l p r e s e n t a r s e e l d i e n t o n i

d e p a r t a m e n t o de v e n t a s a s o l i c i t a r un p e d i d o , —

de i n m e d i a t o elaborarán una f a c t u r a con s e i s c o p i a s r e m i t i e n d o e l o r i g i n a l con t r e s c o p i a s a l —

d e p a r t a m e n t o de crédito y c o b r a n z a s .

E n e l departamento de crédito t a n p r o n —

t o r e c i b a n una f a c t u r a s o l i c i t a n d o crédito p r o

cederán, s i ' e l s o l i c i t a n t e ya ha s i d o c l i e n t e a n t e r i o r m e n t e , o i n v e s t i g a r e l e x p e d i e n t e que e x i s

t a de él, a h o r a , s i es un c l i e n t e nuevo que no se e n c u e n t r e e x p e d i e n t e a l g u n o de él, se proced£

rá en e l d e p a r t a m e n t o a o r d e n a r a dos i n v e s t i g a d o r e s empleados de l a empresa, i n v e s t i g u e n a l —

s o l i c i t a n t e s i n que éste t a n g a c o n o c i m i e n t o de t a l a c t i v i d a d r e a l i z a d o p o r l o s empleados e n c a r gados de d e s a r r o l l a r e s a l a b o r . En e s t o c a s o , se

pedirá a l c l i e n t e p o r medio d e l departamento dev e n t a s , que se p r e s e n t e en un término de t r o s —

días, en e l l a p s o de l o s c u a l e s resolverán a u t o -

íizar o no e l crédito s o l i c i t a d o .

S i y a e x i s t i e r a e x p e d i e n t e cono u i e n c i o —

né* a n t e r i o r m e n t e , y se t i e n e un h i s t o r i a l c o m e r —

c i a l a c e p t a b l e , e n t o n c e s se procederá de i n m e d i a t o a o t o r g a r e l crédito s o l i c i t a d o , a u t o r i z a n d o —

1 o r i g i n a l y l a s t r e s copias a l jefe d e l d e p a r —

tamento.

E l o r i g i n a l de l a f a c t u r a y una c o p i a —

quedarán en p o d e r d e l departamento mencionado, yuna v e z que e l c l i e n t e t e r m i n e de pagar t o t a l m e n t e s u c u e n t a , se l e e n t r e g a r a e l o r i g i n a l de l a —

f a c t u r a , uno c o p i a a u t o r i z a d a se enviará a l de

p a r t a m e n t o de v e n t a s , y o t r a pora e l departamento

de c o n t a b i l i d a d . E l departamento de v e n t a s , o n v i a

rá también dos c o p i a s a l departamento de empaque

y embarque,para que ahí se procoda a e n v i a r l a

mercancía acompañada c o n una c o p i o de l a f a c t u r a autorizada a l cliente.

L o s i n v e s t i g a d o r e s que mencioné a n t o r i o r

mente, s o n empleados d e l departamento de créditoy c o b r a n z a s , l o s c u a l e s están encargados oxclus:Lvamente de i n v e s t i g a r a l o s s o l i c i t a n t e s do e r é —

d i t o s p o r l o s medios que t e n g a n a s u a l c a n c e

Cuando y a hayan i n v e s t i g a d o a un c l i e n —

t e y e l i n v e s t i g a d o r c o n s i d e r e que es s u f i c i e n t e l a información o b t e n i d a , se entregará t o d a l a i n formación p o r e s c r i t o a l j e f e d e l departamento—:—

p a r a que conceda o no l a autorización d e l crédito.

S i e l crédito no es concedido, so d e v o l —

verá e l o r i g i n a l de l a f a c t u r a con l a s c o p i a s a l d e p a r t a m e n t o de v e n t a s pero s i n a u t o r i z a r e l créd i t o c o n un s e l l o que-dirá NEGADO i s i el'"crédito-es

c o n c e d i d o se seguirá l a s e c u e n c i a que mencioné —

anteriormente.

GRAFICA No. 4." FLUJO FACTURA

4-0.

*>

ft

naHBíw j K a JET..™

C.-FORMA DE CUENT/.S POR COBRAR.La N a c i o n a l , empresa d e d i c a d a a o p ^ r r u c o n c e d i e n d o créditos, ha diseñado y e s t a b i e c i a e l a forma de c u e n t a s p o r c o b r a r de acuerdo a s u s necesidades.

La forma de una cuenta p o r c o b r a r dobot e n e r t o d o s l o s r e q u i s i t o s n e c e s a r i o s p a r a P^"~~

d e r c u m p l i r s u función c o m p l e t a . E s t a contondráe l nombre d e l n e g o c i o a que c o r r e s p o n d a , e l nomb r e específico de s e r una c u e n t a p o r c o b r a r , o l d o m i c i l i o de l a empresa, e l r e g i s t r o f e d e r a l d e c a u s a n t e s , l a c a n t i d a d a c o b r a r , nombro de 1>°. —

p e r s o n a s q u i ^ h c o r r e s p o n d a l a c u e n t a , minio r o p r o

g r e s i v o , e s p a c i o n e c e s a r i o p a r a a n o t a r o l concep

t o , en l a p a r t e i n f e r i o r so l e pondrá una r e d a c ción en donde se e s p e c i f i q u e h a b e r r e c i b i d o o l —

i m p o r t e anotado en e l cuerpo de l a forma con número y l e t r a ; contendrá l a indicación do l a cuon

t a que se deba abonar y p o r último llevará l a —

f i r m o d e l que formuló, revisó y autorizó e l crédito.

Esoogerenos_como medelo l a forma No.8 — que se e n c u e n t r a en e l grupo de l a s formas d i s e ñadas..

d.-ESTADO DE COBRO.E n cuánto a l o que se r e f i e r e ,a l o s e s t a d o s de c o b r o , puede d e c i r s e que a l g u n a s emprosns t i e n e n i m p l a n t a d o en s u departamento de'créd i t o y c o b r a n z a s como una medida adecuada do con

t r o l i n t e r n o , e l e n v i a r a sus c l i e n t e s e s t a d o s - "

de cobro mensuales p a r a e v i t a r p o s i b l e s e r r o r e s

4-1.

que puedan a f e c t a r a a l g u n a s de l a s p a r t o s ( c o n p r a

d o r y v e n d e d o r ) . Según l a forma #5.

E n l a p a r t e s u p e r i o r y enmedio de l a

h o j a ( f o r m o ) , a p a r e c e l a mención de s e r E s t a d o de

Cobro m e n s u a l ; seguido- y a b a j o e l nombre de l a —

compañía que está mandando e l e s t a d o de c o b r o , e n l a p a r t e s u p e r i o r i z q u i e r d a aparecerán l o s m i m e —

r o s y c l a v e s de e s t a c u e n t a , en l a p a r t e s u p e r i o r

y a l a derecho a l a a l t u r a de donde se e n c u e n t r a e l nombre d e l n e g o c i o aparecerá una l e y e n d a q u e —

d i c e : "se c a r g a n i n t e r e s e s p o r c u e n t a s v e n c i d a s " .

E n e l d e s a r r o l l o d e l e s t a d o de cobro se encuen

t r a n l a s columnas s i g u i e n t e s : una columna i n d i c a n

do e l s a l d o a n t e r i o r , o t r a para f e c h a d e l próximo

v e n c i m i e n t o , una t e r c e r a columna i n d i c a n d o l a can

t i d a d que deberá e n v i a r e l c l i e n t e ; una c u a r t a —

columna p a r a i n d i c a r e l s a l d o que quedará pendion

t e p a r a e l próximo raes, y una q u i n t a columna másancha p a r a l a s o b s e r v a c i o n e s que sean n e c e s a r i a s a n o t a r p a r a l a consideración d e l c l i e n t e .

e.-REGISTRO DE CUENTAS POR COBRAR.P a r a l l e v a r un c o r r e c t o y adecuado c o n t r o l de l a s c u e n t a s p o r c o b r a r , se debo l l e v a r - t

una c u e n t a p o r cada c l i e n t e i n d i v i d u a l (forma #4—

t a r j e t a a u x i l i a r de c l i e n t e s ) a l c u a l se l e c o n — .

cedió un crédito d e t e r m i n a d o .

E s t a forma de t a r j e t a a u x i l i a r de c l i e n t e s s i r v e para c o n t r o l a r en forma i n d i v i d u a l el-*-,

crédito o t o r g a d o , dándose c u e n t a tambión de u n a —

manera más fácil y rápida d e l movimiento que t e n ga l a c u e n t a de cada c l i e n t e . C o n s t o en l a p a r t e s u p e r i o r y enmedio d e l nombre d e l n e g o c i o ; s e g u i do en l a p a r t e de a b a j o l a mención de s o r t a r j e t a

a u x i l i a r de c l i e n t e s , s e g u i d o a b a j o en l a p a r t e -

izquiErda.-lleva e l rioabre d e l c l i e n t e , su d o m i c i

l i o , e l artículo que l e fué v e n d i d o y e l n o m b r e — d e l vendedor.

E n e l cuerpo de l a t a r j e t a se e n c u e n t r a una p r i m e r a columna p a r a i n d i c a r l a f e c h a en l a —

c u a l t i e n e movimiento deudor o a c r e e d o r l a t a r j e t a , s e g u i d o se e n c u e n t r a una columna más a m p l i a que t i e n e como encabezado l a p a l a b r a CONCEPTO, en

l a c u a l se a n o t a e l m o t i v o p o r e l c u a l tuvo movim i e n t o d i c h a c u e n t a , seguidamente aparece una c o lumna que t i e n e como encabezado l a p a l a b r a POLIO,

en l a c u a l se a n o t a e l f o l i o d e l l i b r o a u x i l i a r —

en e l c u a l se ha a s e n t a d o

l a misma operación que

a p a r e c e en l a t a r j e t a ; p o r último a p a r e c e n dos —

columnas que son en l a s que se r e g i s t r a n l a s cant i d a d e s c a r g a d a s o abonadas, e s t a s columnas l i e —

v a n e l encabezado l a p r i m e r a de DEBE y l a oegunda

e l de HABER; y p a r a f i n a l i z a r se e n c u e n t r a una líl

t i m a columna en l a c u a l aparecerá e l s a l d o de l n cuenta a cargo d e l c l i e n t e .

El total

de t o d a s l a s c u e n t a s p o r co

b r a r i n d i v i d u a l e s , se c o n t r o l a n y se chocan con l a

c u e n t a de mayor que c o r r e s p o n d e en e l b a l a n c e a —

una c u e n t a de a c t i v o c i r c u l a n t e ; también podrá.

a d a p t a r s e u n s u b c o n t r o l cuando l a s cuentas p o r —

c o b r a r se c l a s i f i q u e n en v a r i o s grupos, y cada g r u

po s e a l l e v a d o p o r e l empleado encargado de l l e v a r

l a s t a r j e t a s a u x i l i a r e s de c l i e n t e s , en e l d e p a r t a

mentó de c o n t a b i l i d a d .

L a c u e n t a de Mayor se cargará'cada f i n —

de mes d e l i m p o r t e t o t a l de l a s v e n t a s a crédito,

y se abonará p o r e l t o t a l de todos l o s pagos quee f e c t u e n l o s c l i e n t e s d u r a n t e e l mes; su s a l d o —

representará e l t o t a l de l a s c u e n t a s p e n d i e n t e s —

por c o b r a r .

P a r a l l e v a r n a m e j o r c o n t r o l de l a s c u c a

t a s iK»r c o b r a r y e s t a r p e n d i e n t e de s u v e n c i m i e n ^

t o p a r a cobrarlas» s e adaptará tai r e g i s t r o do ~ —

c u e n t a s p o r c o b r a r como una medida de c o n t r o l i n t e m o ( f o r m a # ? R e g i s t r o de c u e n t a s p e r c o b r a r ) *

P a r a l a s c u e n t a s p o r c o b r a r amparadas —

e o s título de crédito!'letra de c a m b i o , pagaré) s e

t i e n e e s t a b l e c i d o un. R e g i s t r o de documentos p o r —

c o b r a r ( f o r m a #6} como una medida de c o n t r o l i n —

t e m o e s t a b l e c i d a para e l mejor funcionamiento

—

d e l c o b r o de documentos a s u v e n c i m i e n t o ,

2.-HXVELES DE AUTORIDAD

Como tenemos e n t e n d i d o , a c t u a l m e n t e o n —

t o d a s l a s empresas que o p e r a s o n g r a n e s c a l a , l a implantación de u a s i s t e m a de c o n t r o l i n t e r n o a —

deeuado i m p l i c a l a asignación de r e s p o n s a b i l i d a d e s $ y e s e n e l momento de l a asignación de r u s —

p o n s a b i l i d a d e s e n donde s u r g e n l a s jerarquías*

A l a b o r d a r e s t e toma me e s t o y r e f i r i e n d o

a l a s jerarquías e x i s t e n t e s e n e l d e p a r t a m e n t o de

crédito y c o b r a n z a s de l a s u p u e s t a empresa üa, Nac i o n a l , en l a c u a l se ha i m p l a n t a d o un s i s t e m a de

c o n t r o l i n t e r n o adecuado a l d e p a r t a m e n t o c i t a d o .

E l p r e s e n t e d e p a r t a m e n t o o r g a n i z a d o cons

t a de doce empleados l o s c u a l e s están d i s t r i b u i dos en l o forma s i g u i e n t e :

Un J e f e d e l d e p a r t a m e n t o de Crédito y

Cobranza

Un S u p e r v i s o r .

C u a t r o Empleados de O f i c i n a

Cuatro cobradores.

Dos i n v e s t i g a d o r e s .

—

a.-JEFE DEL DEPARTAMENTO DE CREDITO Y COBRANZAS.

P a r a que un departamento de Crédito y —

C o b r a n z a s f u n c i o n e adecuadamente es i n d i s p e n s a b l e

que l a dirección d e l mismo se haga a t r a v o s de —

un j e f e , e l c u a l debe de t e n e r una preparación —

muy e s p e c i a l , d e b i d o a que l a l a b o r a d e s a r r o l l a r

p o r ól v i e n e a s e r l a consumación d e l c i c l o e c o —

nómico de l a empresa, además debe de t e n e r una —

e x p e r i e n c i a en e l manejo d e l p e r s o n a l que está —

b a j o sus órdenes,y de e s a manera podrá l l e v a r a —

cabo s u s f u n c i o n e s de acuerdo o l a s n e c e s i d a d e s —

y políticas e s t a b l e c i d a s p o r l a empresa.

También tendrá l a obligación de e s t a r —

v i g i l a n d o constantemente l a s a c t i v i d a d e s d e l p e r s o n a l a s u c a r g o p a r a e s t a r observando e l r e n d i —

m i e n t o en c u a n t o a l d e s a r r o l l o de su t r a b a j o .

E l J e f e d e l departamento,responderá ante

l a administración de l a empresa, en c u a l q u i e r o l —

tuación crítica que s u r g i e r a en c o n t r a do l o s i n t e r e s e s de l a c i t a d a empresa p o r o p e r a c i o n e s e f o c

t u o d a s en e s t e d e p a r t a m e n t o .

Como f u n c i o n e s p r i n c i p a l e s de su t r a b a j o ,

tendrá a s u c a r g o l a de a u t o r i z a r t o d o s l o s e r é —

d i t o s solicitados,después- de h a c e r l o s i n v e s t i g a ciones convenientes a l c l i e n t e .

La delegación de r e s p o n s a b i l i d a d e s y

o b l i g a c i o n e s que haga e l j e f e d e l departamento

a l o s e l e m e n t o s que l o i n t e g r a n , será en forma —

p r e c i s a a cada uno de e l l o s , pues a p e s a r do quet o d o s forman un e q u i p o , no es p o s i b l e r e s p o n s a b i l i z a r .a t o d o s p o r l o mala actuación de uno de l o s

elementos.

4-5.-

b.-SUPERVISOR DE CREDITOS CONCEDIDOS.

P a r a comprobar t o d o s l o s d a t o s o b t e n i d o s

por l o s i n v e s t i g a d o r e s de l o s c l i e n t e s r e c i e n t e s a l o s c u a l e s l e han a u t o r i z a d o crédito, e x i s t i r a * un s u p e r v i d o r de créditos c o n c e d i d o s , e l c u a l med i a n t e una revisión e f e c t u a d a con d e t e n i m i e n t o do

berá v a l o r a r l o s d a t o s d e l c l i e n t e que l e f u e r o n enviados.

Los medios mas u s u a l e s para o b t e n e r u n a información completo de un c l i e n t e p a r a poder

o t o r g a r l e crédito s o n :

1. -Por l o s i n v e s t i g a d o r e s de l a n e g o c i a ción.

2. - A g e n t e s de V e n t a s .

Los a g e n t e s de v e n t a s s i r v e n como mediode información ya que en s u t r a b a j o t i e n e n l a f a c i l i d a d de p o d e r o b t e n e r r e f e r e n c i a s s u f i c i u n t o s de un g r a n número de p e r s o n a s .

Departamento de Crédito y

Cobranzas.

Solicitud

de crédito ii

| Investigación

í Referencias

Supervisor

Autorización

( J e f e d e l Dpto.)

Gráfica No. 5- S e c u e n c i a s e g u i d a para

un crédito.

autorizar

c.-EMPLEADOS DEL DEPARTAMENTO DE CREDITO Y COBRAN

ZAS.

Los empleodos que l a b o r a n en e l d e p a r t a mento de crédito,están s i t u a d o s en l u g a r e s adecúa

dos a manera de que s u s a c t i v i d a d e s no se v e a n —

interrumpidas entre e l l o s , y tienen asignadas s u s o b l i g o c i o n e s en cuanto a l t r a b a j o a d e s a r r o l l a r —

p a r a l o g r a r e l mejor f u n c i o n a m i e n t o .

Como ye, expliqué l a s f u n c i o n e s que e j o c u

t a n e l J e f e d e l departamento en e l punto a) y l a s

d e l S u p e r v i s o r de s o l i c i t u d e s de crédito en e l

punto b ) , de éste mismo capítulo, a continunciónme referiré a l o s demás empleados que t r a b a j a n —

ahí mismo y a l a s l a b o r e s que desempeñan.

E x i s t e n c u a t r o empleados que desempeñan

sus l a b o r e s en e l departamento y se d i s p o n o de —

c u a t r o c o b r a d o r e s l o c a l e s para e f e c t u a r l o s co

b r o s d i a r i o s ; se t i e n e n dos i n v e s t i g a d o r e s que se

encargarán de o b t e n e r r e f e r e n c i a s de l o s n u e v o s —

clientes.

P a r a e f e c t o de e x p l i c a r e l t r a b a j o q u e —

d e s a r r o l l o cada empleado en e l departamento de —

crédito y d i s t i n g u i r l o s c o n mayor f a c i l i d a d , l o o d i f e r e n c i a r e m o s uno de o t r o p o r medio de l a s l e —

t r a s A,B,C, y D.

E l empleado A tendrá a s u c a r g o

las actividades siguientes:

efectuar

o).-Elaboración a máquina de l a s n o t a s de cargo (P-2)

b).-Elaboración a máquina de l a s n o t a s —

de crédito (P-3)

j

48.

c).-Elaboración a máquin

por cobrar.

n

de l a a C u e n t a s

Empleado B:

a) . - L i s t a r e l nombre de l o s c l i e n t e s

que e n v i e n v a l o r e s p o r c o r r e o ( P - l l )

b) . - E l a b o r a r un día ante3 de su c o b r o e l r e p o r t e de Cobranzas ( P - 1 2 ) .

c) »-Documentar todos l o s créditos que —

se e x p i d a n a cargo de l o s c l i e n t e s .

A l o s empleados que se l e s t i e n e a 3 i g n n

das l a s l e t r a s C y D desarrollarán e l t r a b a j o aT

guientes

~"

Empleado C:

a) . - R e g i s t r o de Cuentas p o r c o b r a r (P-7)

b) . - C o n t r o l de Cuentas v e n c i d a s ( P - 1 3 )

c) . - C o n t r o l de Cuentas p o r C o b r a r I n c o brables

Empleado D:

a) . - R e g i s t r o de Documentos p o r C o b r a r —

(P-6)

b) . - C o n t r o l de Documentos v e n c i d o s ( E - 1 3 )

tí).- "

"

"

por cobrar —

incobrables

NOTA DE

CARGO

NOTA DE

CREDITO

CTAS.

POR

COBRAR

A

VALORES

CIBIDOS

CORREO

RE

POR

R E P O R T E DE

COBRANZAS

PAGARK

LETR/iS

DE

A

GRAPICA

NO.

6-

Asignación do l a b o r e s .

C.

REG. DE DOCU

MENTOS POR ÜO

BRAR.

CONTROL DE

DOCUMENTOS

VENCIDOS

CONTROL

CXC INCO

BRABLES.

GRAFICA No. 7-Asignación de l a b o r e s .

3.-POLITICAS DE COBRO ESTABLECIDAS.

L a s políticas de c o b r o e s t a b l e c i d a s e n —

e l departamento de crédito y c o b r a n z a s están e n —

cauzadas

a c o n t r o l a r l a s c u e n t a s , c o b r a r l a s opor

tunamente, u t i l i z a r l o s medios y formas adecuadas

para e l cobro y c o n t r o l a r e l e f e c t i v o cobrado.

E n ouanto. o u t i l i z a r l o s medios y f o r m a s adecuadas p a r a c o b r a r oportunamente l a s c u e n t a s —

p e n d i e n t e s , se t i e n e n e s t a b l e c i d a s dos formas • —

adecuadas a sus n e c e s i d a d e s de c o b r o , que s o n ,

u t i l i z a n d o l o s medios p r o p i o s de l a empresa y l a utilización de t e r c e r a s p e r s o n a s .

E n t r e l o s medios p r o p i o s de c o b r o que —

u t i l i z a e l departamento de crédito mencionaré l o s

siguientes s

a) .-Cobradores empleados d e l departamento

b) .-Presentación d e l c l i e n t e a pagar a l a empresa,

c ^ . - P o r medio d e l c o r r e o

d ) . - P o r medio de l o s e s t a d o s do c o b r o .

a).-POR MEDIO DE COBRADORES.

Los c o b r o s l o c a l e s se efectuarán p o r med i o de l o s c o b r a d o r e s empleados d e l departamentc

que l o s harán en forma d i a r i a p a r a l o c u a l l e s —

será e n t r e g a d o un r e p o r t e d i a r i o de c o b r a n z a s p o r

e l empleado a l que i d e n t i f i c a m o s con l a l e t r a B.

f

E s t o s c o b r a d o r e s , serán l o s encargados —

do l l e v a r a cobo l a recuperación de l o s créditosc o n c e d i d o s a l o s c l i e n t e s con l a ayuda de l o s

e n c a r g a d o s de c o n t r o l a r l o s r e g i s t r o s d i a r i o s del a s c u e n t a s p o r c o b r a r , que son l o s que estarán—

p e n d i e n t e s de l o s v e n c i m i e n t o s de l o s c u e n t o s .

E s t e p r o c e d i m i e n t o de c o b r a r l a s c u e n t a s ,

debe de s e r e f i c a z para c o n s e g u i r que l o s c l i e n —

t o s paguen, y c o n s e r v a r a l mismo tiempo s u r e s p o n

s a b i l i d a d de c u m p l i r con l o s s i g u i e n t e s pagos.

Además l o s c o b r a d o r e s ,tendrán l a consig_

na de p r o p o r c i o n a r l e a l o s c l i e n t e s un t r a t a m i e n t o amable y cortés, ya que en e s t a forma se o b t e n

drán más fácilmente r e s u l t a d o s positivos»y tam

b i e n auxiliarán a l departamento de v e n t a s .

En e l departamento de c o b r a n z a s ésta

función es demasiado i m p o r t a n t e , ya que e l d i n e r o

i n m o b i l i z a d o en formas de c u e n t a s p o r c o b r a r n o —

p r e s t a un s e r v i c i o a c t i v o en e l n e g o c i o .

P o r a que l o p r e s t e , deberá de c o b r a r s e —

en s u o p o r t u n i d a d con o b j e t o de t e n e r una r o t a

ción f a v o r a b l e de l a s c u e n t a s p o r c o b r a r , p a r a —

l o c u a l es n e c e s a r i o c o n t a r con un s i s t e m a e f i

c i e n t e do c o b r a n z a s .

E l departamento de crédito, deberá t a m —

b i e n de p r o t e g e r a l a empresa en e l s e n t i d o do —

b u s c a r l a formo más a p r o p i a d a para l a remunera

ción a l o s c o b r a d o r e s . E n mi concepto c o n s i d e r o —

que l a formo más a p r o p i a d a , será e l de i m p l a n t a r un s i s t e m a de remuneración que no sea n i e l s a l a r i o f i j o n i a base de c o m i s i o n e s , s i n o una combinación de ambos.

Así e l c o b r a d o r recibirá un pequeño s u e l

do,y añadido o éste una comisión basada on l a a n tigüedad de l a s c u e n t a s que c o b r e , proporcionánd£

l e en e s t a forma a l a v e z s e g u r i d a d e i n c e n t i v o .

b).-PRESENTACION DEL CLIENTE EN EL DEPARTAMENTODE CREDITO.

E n o l p r e s e n t o departamento de crédito—

y e o b r o n z o a s e t i e n e e s t a b l e c i d o también como s i s _

temo de cobro,que e l c l i e n t e se p r e s e n t e a l dopar